財(cái)務(wù)規(guī)劃績效分析所得稅遞延問題解答

財(cái)務(wù)規(guī)劃,、績效與分析2023全國>基礎(chǔ)精講班-Jenny Liu>所得稅>49分18秒>講義段ID:7230822

老師,應(yīng)交本身是負(fù)債是貸方這個(gè)我理解,,對(duì)遞延所得稅影響是借方怎么理解呀,?

問題來源:

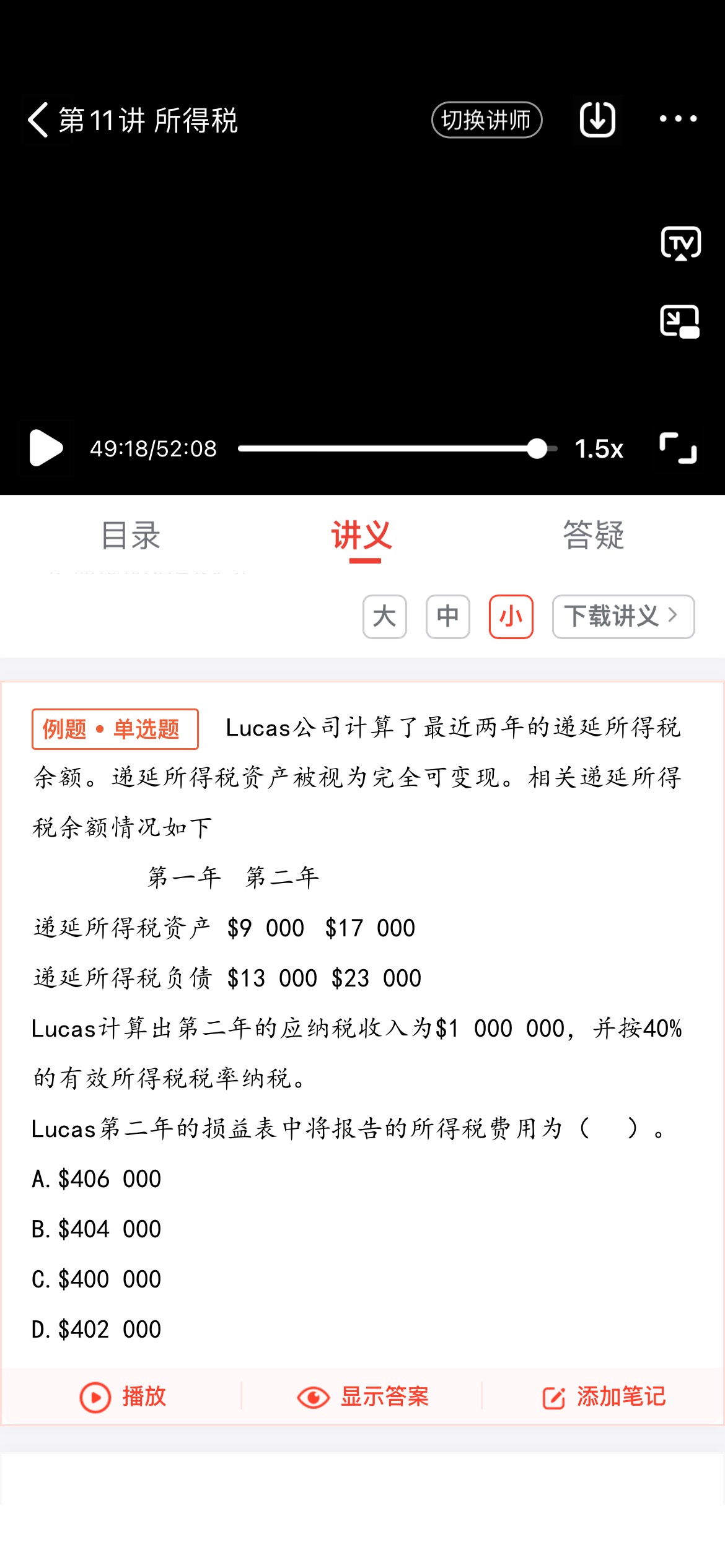

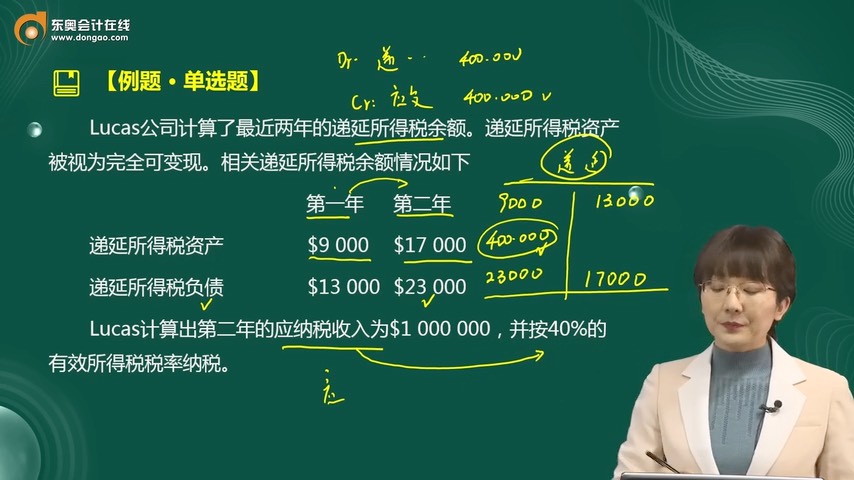

![]() Lucas公司計(jì)算了最近兩年的遞延所得稅余額,。遞延所得稅資產(chǎn)被視為完全可變現(xiàn),。相關(guān)遞延所得稅余額情況如下

Lucas公司計(jì)算了最近兩年的遞延所得稅余額,。遞延所得稅資產(chǎn)被視為完全可變現(xiàn),。相關(guān)遞延所得稅余額情況如下

第一年 第二年

遞延所得稅資產(chǎn) $9 000 $17 000

遞延所得稅負(fù)債 $13 000 $23 000

Lucas計(jì)算出第二年的應(yīng)納稅收入為$1 000 000,并按40%的有效所得稅稅率納稅,。

Lucas第二年的損益表中將報(bào)告的所得稅費(fèi)用為( ),。

A.$406 000

B.$404 000

C.$400 000

D.$402 000

【答案】D

【解析】所得稅費(fèi)用=應(yīng)付所得稅+(遞延所得稅負(fù)債期末余額–遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額–遞延所得稅資產(chǎn)期初余額)=$1 000 000×40%+($23 000-$13 000)-($17 000-$9 000)=$402 000。

金老師

2023-09-23 14:21:42 723人瀏覽

遞延所得稅,。不同的交易事項(xiàng)可能產(chǎn)生遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,資產(chǎn)負(fù)債表中需要將同一類的遞延所得稅資產(chǎn)和遞延所得稅負(fù)債合并列示,,借方余額為資產(chǎn),,貸方余額為負(fù)債。

借:所得稅費(fèi)用

遞延所得稅資產(chǎn)

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅

遞延所得稅負(fù)債

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!相關(guān)答疑

-

2024-10-04

-

2024-07-02

-

2023-09-23

-

2023-09-23

-

2023-09-23

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)