問(wèn)題來(lái)源:

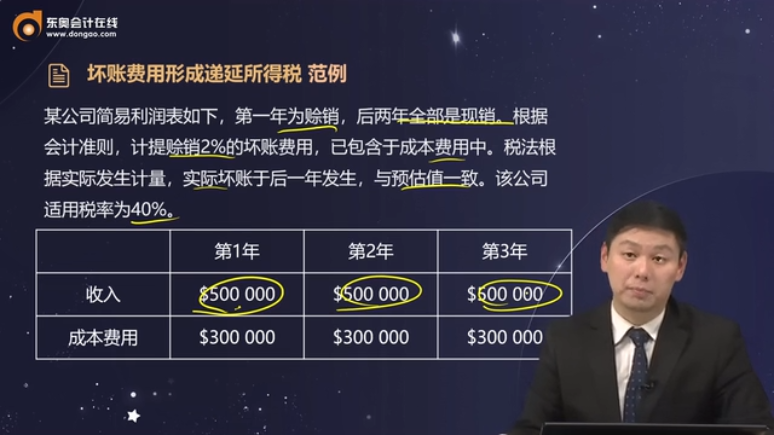

壞賬費(fèi)用形成遞延所得稅 范例

第1年 | 第2年 | 第3年 | |

收入 | $500 000 | $500 000 | $500 000 |

成本費(fèi)用 | $300 000 | $300 000 | $300 000 |

【解析】第一年

資產(chǎn)賬面值=$500 000×(1-2%)=$490 000;

資產(chǎn)稅基=$500 000,;

遞延所得稅資產(chǎn)期末余額=(資產(chǎn)稅基 - 資產(chǎn)賬面值)×稅率=$10 000×40%=$4 000,;

遞延所得稅利益=遞延所得稅資產(chǎn)期末余額 - 遞延所得稅資產(chǎn)期初余額=$4 000 - 0=$4 000;

所得稅費(fèi)用=($500 000 - $300 000)×40%=$80 000,;

應(yīng)交所得稅=($500 000 - $300 000 +$10 000)×40% =$84 000,;

所得稅費(fèi)用=應(yīng)交所得稅 - 遞延所得稅利益。

第二年

資產(chǎn)賬面值=$490 000,;

資產(chǎn)稅基=$500 000 - $10 000=$490 000,;

遞延所得稅資產(chǎn)期末余額=(資產(chǎn)稅基 - 資產(chǎn)賬面值)×稅率 =0×40%=0;

遞延所得稅利益=遞延所得稅資產(chǎn)期末余額 – 遞延所得稅資產(chǎn)期初余額=0 - $4 000=-$4 000,;

所得稅費(fèi)用=($500 000 - $300 000)×40%=$80 000,;

應(yīng)交所得稅=($500 000 - $300 000 -$10 000)×40% =$76 000;

所得稅費(fèi)用=應(yīng)交所得稅 - 遞延所得稅利益,。

第三年

資產(chǎn)賬面值=$490 000,;

資產(chǎn)稅基=$490 000;

遞延所得稅資產(chǎn)期末余額=(資產(chǎn)稅基 - 資產(chǎn)賬面值)×稅率=0×40%=0,;

遞延所得稅利益=遞延所得稅資產(chǎn)期末余額 - 遞延所得稅資產(chǎn)期初余額=$0 - $0=0,;

所得稅費(fèi)用=($500 000 - $300 000)×40%=$80 000;

應(yīng)交所得稅=($500 000 - $300 000)×40%=$80 000,;

所得稅費(fèi)用=應(yīng)交所得稅 - 遞延所得稅利益,。

查看完整問(wèn)題

金老師

2024-07-02 09:08:43 758人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

資產(chǎn)賬面值為$490 000,,計(jì)提賒銷2%的壞賬費(fèi)用,,這筆壞賬費(fèi)用為$10 000。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!

有幫助(7)

答案有問(wèn)題?

相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-10-04

-

2023-09-23

-

2023-09-23

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)