問題來源:

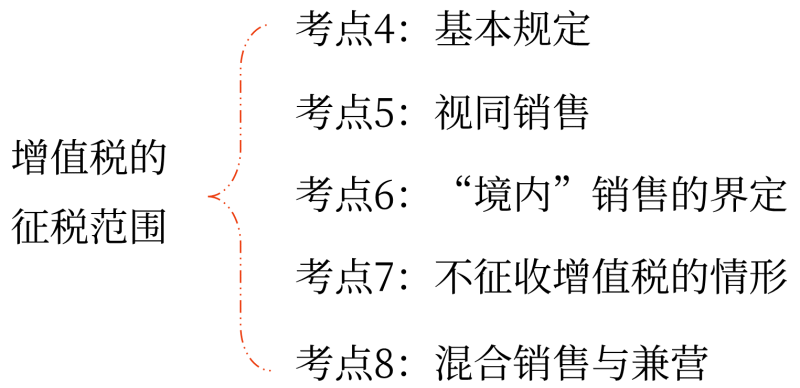

考點(diǎn)4:增值稅征稅范圍的基本規(guī)定(大綱要求:掌握)

(一)概覽

(二)銷售,、進(jìn)口貨物

1.貨物,,即有形動產(chǎn),,包括電力、熱力,、氣體在內(nèi),。

2.銷售,即有償轉(zhuǎn)讓,。不論從購買方取得貨幣,,還是取得貨物、其他經(jīng)濟(jì)利益,,均屬于有償,。

3.進(jìn)口,即申報進(jìn)入中國海關(guān)境內(nèi),。

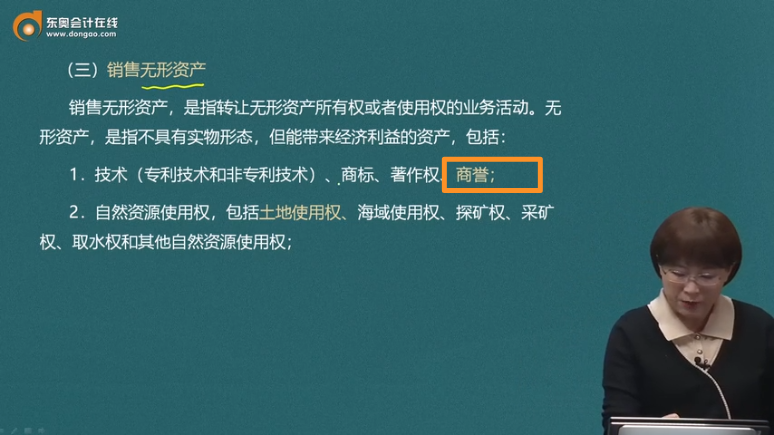

(三)銷售無形資產(chǎn)

銷售無形資產(chǎn),,是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。無形資產(chǎn),,是指不具有實(shí)物形態(tài),,但能帶來經(jīng)濟(jì)利益的資產(chǎn),包括:

1.技術(shù)(專利技術(shù)和非專利技術(shù)),、商標(biāo),、著作權(quán),、商譽(yù);

2.自然資源使用權(quán),,包括土地使用權(quán),、海域使用權(quán)、探礦權(quán),、采礦權(quán),、取水權(quán)和其他自然資源使用權(quán);

3.其他權(quán)益性無形資產(chǎn),,包括基礎(chǔ)設(shè)施資產(chǎn)經(jīng)營權(quán)(例如,,高速公路經(jīng)營權(quán))、公共事業(yè)特許權(quán),、配額,、經(jīng)營權(quán)(包括特許經(jīng)營權(quán)、連鎖經(jīng)營權(quán),、其他經(jīng)營權(quán)),、經(jīng)銷權(quán)、分銷權(quán),、代理權(quán),、會員權(quán)、席位權(quán),、網(wǎng)絡(luò)游戲虛擬道具,、域名、名稱權(quán),、肖像權(quán),、冠名權(quán)、轉(zhuǎn)會費(fèi)等,。

商譽(yù)由于與企業(yè)自身無法分離,,不具有可辨認(rèn)性,在會計上不作為無形資產(chǎn),;但稅法對無形資產(chǎn)的定義只有“不具有實(shí)物形態(tài)”“能帶來經(jīng)濟(jì)利益”,,并沒有“可辨認(rèn)”的要求,稅法上商譽(yù)依然屬于無形資產(chǎn),。

(四)銷售不動產(chǎn)

1.銷售不動產(chǎn),,是指轉(zhuǎn)讓不動產(chǎn)所有權(quán)的業(yè)務(wù)活動。不動產(chǎn),,是指不能移動或者移動后會引起性質(zhì),、形狀改變的財產(chǎn),包括:

(1)建筑物;

(2)構(gòu)筑物,,包括道路,、橋梁、隧道,、水壩等建造物,。

2.下列情形,按照銷售不動產(chǎn)繳納增值稅:

(1)轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或者永久使用權(quán)的,;

(2)轉(zhuǎn)讓在建的建筑物或者構(gòu)筑物所有權(quán)的,;

(3)在轉(zhuǎn)讓建筑物、構(gòu)筑物時一并轉(zhuǎn)讓其所占土地的使用權(quán)的,。

(五)銷售加工,、修理修配勞務(wù)

1.加工,是指受托加工貨物,,即委托方提供原料及主要材料,,受托方按照委托方的要求,制造貨物并收取加工費(fèi)的業(yè)務(wù),。

2.修理修配,,是指受托對損傷和喪失功能的貨物進(jìn)行修復(fù),使其恢復(fù)原狀和功能的業(yè)務(wù),。

(六)銷售服務(wù)

1.交通運(yùn)輸服務(wù)

(1)交通運(yùn)輸服務(wù),,是指利用運(yùn)輸工具將貨物或者旅客送達(dá)目的地,使其空間位置得到轉(zhuǎn)移的業(yè)務(wù)活動,。包括陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù),、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù),。

(2)出租車公司向使用本公司自有出租車的出租車司機(jī)收取的管理費(fèi)用,按照陸路運(yùn)輸服務(wù)繳納增值稅,。

(3)水路運(yùn)輸?shù)?/span>程租,、期租業(yè)務(wù),航空運(yùn)輸?shù)?/span>濕租業(yè)務(wù),, 屬于交通運(yùn)輸服務(wù),。

(4)航天運(yùn)輸服務(wù)(利用火箭等載體將衛(wèi)星、空間探測器等空間飛行器發(fā)射到空間軌道的業(yè)務(wù)活動),,按照航空運(yùn)輸服務(wù)繳納增值稅,。

(5)無運(yùn)輸工具承運(yùn)業(yè)務(wù),按照交通運(yùn)輸服務(wù)繳納增值稅,。

(1)程租,、期租、濕租:是交通運(yùn)輸企業(yè)為船/飛機(jī)配備好操作人員后租賃給他人使用,屬于“交通運(yùn)輸服務(wù)”,;

(2)光租,、干租:是只提供船/飛機(jī),不配備操作人員,,屬于“有形動產(chǎn)租賃服務(wù)”,。

2.郵政服務(wù)

指中國郵政集團(tuán)公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌和機(jī)要通信等郵政基本服務(wù)的業(yè)務(wù)活動,。包括:

(1)郵政普遍服務(wù),,是指函件、包裹等郵件寄遞,,以及郵票發(fā)行,、報刊發(fā)行和郵政匯兌等業(yè)務(wù)活動;

(2)郵政特殊服務(wù),,是指義務(wù)兵平常信函,、機(jī)要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動,;

(3)其他郵政服務(wù),,是指郵冊等郵品銷售、郵政代理等業(yè)務(wù)活動,。

3.電信服務(wù)

(1)基礎(chǔ)電信服務(wù),,是指利用固網(wǎng)、移動網(wǎng),、衛(wèi)星,、互聯(lián)網(wǎng),提供語音通話服務(wù)的業(yè)務(wù)活動,,以及出租或者出售帶寬,、波長等網(wǎng)絡(luò)元素的業(yè)務(wù)活動。

(2)增值電信服務(wù),,是指利用固網(wǎng),、移動網(wǎng)、衛(wèi)星,、互聯(lián)網(wǎng),、有線電視網(wǎng)絡(luò),提供短信和彩信服務(wù),、電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù),、互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動。

(3)衛(wèi)星電視信號落地轉(zhuǎn)接服務(wù),,按照增值電信服務(wù)繳納增值稅,。

4.建筑服務(wù)

(1)工程服務(wù),是指新建、改建各種建筑物,、構(gòu)筑物的工程作業(yè),。

(2)安裝服務(wù),是指生產(chǎn)設(shè)備,、動力設(shè)備,、起重設(shè)備、運(yùn)輸設(shè)備,、傳動設(shè)備,、醫(yī)療實(shí)驗設(shè)備以及其他各種設(shè)備、設(shè)施的裝配,、安置工程作業(yè),。固定電話、有線電視,、寬帶,、水、電,、燃?xì)?、暖氣等?jīng)營者向用戶收取的安裝費(fèi)、初裝費(fèi),、開戶費(fèi),、擴(kuò)容費(fèi)以及類似收費(fèi),按照安裝服務(wù)繳納增值稅,。

(3)修繕服務(wù),,是指對建筑物、構(gòu)筑物進(jìn)行修補(bǔ),、加固,、養(yǎng)護(hù)、改善,,使之恢復(fù)原來的使用價值或者延長其使用期限的工程作業(yè)。

(4)裝飾服務(wù),,是指對建筑物,、構(gòu)筑物進(jìn)行修飾裝修,使之美觀或者具有特定用途的工程作業(yè),。

(5)其他建筑服務(wù),,如鉆井(打井)、拆除建筑物或者構(gòu)筑物,、平整土地,、園林綠化、疏浚(不包括航道疏浚)、建筑物平移,、搭腳手架,、爆破、礦山穿孔,、表面附著物(包括巖層,、土層、沙層等)剝離和清理等工程作業(yè),。

查看完整問題

徐老師

2023-04-02 11:47:21 1448人瀏覽

稅法當(dāng)中商譽(yù)是要作為無形資產(chǎn)的,,這個跟會計的規(guī)定并不相同,所以一定要分開來記憶,,千萬不要混淆了哈~

有幫助(2)

答案有問題,?

相關(guān)答疑

-

2025-05-12

-

2023-05-08

-

2023-05-06

-

2023-05-01

-

2020-06-09

您可能感興趣的初級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號