問題來源:

考點(diǎn)21:減免稅所得(大綱要求:熟悉)(★★)

1.農(nóng),、林,、牧、漁業(yè)減,、免稅所得

(1)企業(yè)從事下列項(xiàng)目的所得,,免征企業(yè)所得稅:

①蔬菜、谷物,、薯類,、油料、豆類,、棉花,、麻類、糖料,、水果,、堅(jiān)果的種植;

②農(nóng)作物新品種的選育,;

③中藥材的種植,;

④林木的培育和種植;

⑤牲畜,、家禽的飼養(yǎng),;

⑥林產(chǎn)品的采集;

⑦灌溉,、農(nóng)產(chǎn)品初加工,、獸醫(yī)、農(nóng)技推廣,、農(nóng)機(jī)作業(yè)和維修等農(nóng),、林、牧,、漁服務(wù)業(yè)項(xiàng)目,;

⑧遠(yuǎn)洋捕撈。

(2)企業(yè)從事下列項(xiàng)目的所得,,減半征收企業(yè)所得稅:

①花卉,、茶以及其他飲料作物和香料作物的種植;

②海水養(yǎng)殖,、內(nèi)陸?zhàn)B殖,。

2.符合條件的技術(shù)轉(zhuǎn)讓所得

在一個(gè)納稅年度內(nèi),居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,,免征企業(yè)所得稅,;超過500萬元的部分,,減半征收企業(yè)所得稅。

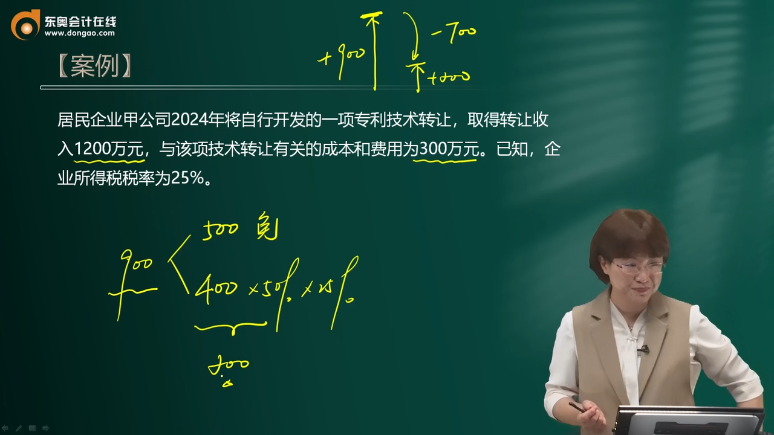

居民企業(yè)甲公司2024年將自行開發(fā)的一項(xiàng)專利技術(shù)轉(zhuǎn)讓,,取得轉(zhuǎn)讓收入1200萬元,,與該項(xiàng)技術(shù)轉(zhuǎn)讓有關(guān)的成本和費(fèi)用為300萬元。已知,,企業(yè)所得稅稅率為25%,。

【分析】

(1)技術(shù)轉(zhuǎn)讓所得=1200-300=900(萬元),其中500萬元的部分免征企業(yè)所得稅,,超過500萬元的部分,,減半征收企業(yè)所得稅。

(2)該項(xiàng)技術(shù)轉(zhuǎn)讓所得對(duì)會(huì)計(jì)利潤的影響為:增加900萬元,;對(duì)應(yīng)納稅所得額的影響為:增加(900-500)×50%=200(萬元),;應(yīng)當(dāng)納稅調(diào)減700萬元。

3.“三免三減半”

(1)企業(yè)從事國家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目的投資經(jīng)營所得,,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起,,第1年至第3年免征企業(yè)所得稅,第4年至第6年減半征收企業(yè)所得稅,。但是,,企業(yè)承包經(jīng)營、承包建設(shè)和內(nèi)部自建自用上述項(xiàng)目的,,不得享受上述企業(yè)所得稅優(yōu)惠,。

(2)企業(yè)從事符合條件的環(huán)境保護(hù),、節(jié)能節(jié)水項(xiàng)目的所得,,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起,第1年至第3年免征企業(yè)所得稅,,第4年至第6年減半征收企業(yè)所得稅,。

查看完整問題

劉老師

2025-02-17 12:19:21 172人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

要是之前說的會(huì)計(jì)上扣除多了,,稅法上扣除少,,這樣會(huì)計(jì)利潤小,而應(yīng)納稅所得額大,, 從小的數(shù)調(diào)整到大的數(shù),,要納稅調(diào)增。

此處,,是會(huì)計(jì)上確認(rèn)利潤900萬元,,而稅法確認(rèn)所得200萬元,所以會(huì)計(jì)利潤大,,應(yīng)納稅所得額小,,從大的數(shù)調(diào)整到小的數(shù),,要納稅調(diào)減。

會(huì)計(jì)利潤或者應(yīng)納稅所得總體上都是用收入-成本費(fèi)用,,所以要看情形是會(huì)計(jì)上哪個(gè)指標(biāo)多了哈,,是不同的處理方法。

有幫助(6)

答案有問題?

相關(guān)答疑

-

2025-05-12

-

2025-05-07

-

2024-04-07

-

2022-02-13

-

2020-07-20

您可能感興趣的初級(jí)會(huì)計(jì)試題

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)