填列存貨項目時材料成本差異怎么理解,?

老師我可以這么理解嗎,?材料成本差異借方登記入庫材料的超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異。也就是說這二者都會使入庫的材料變多,,所以填列是為+,。對嗎·

問題來源:

“其他應(yīng)收款”項目

反映企業(yè)除應(yīng)收票據(jù),、應(yīng)收賬款,、預(yù)付賬款等經(jīng)營活動以外的其他各種應(yīng)收、暫付的款項,。

填列:本項目應(yīng)根據(jù)“應(yīng)收利息”“應(yīng)收股利”和“其他應(yīng)收款”科目的期末余額合計數(shù),,減去“壞賬準(zhǔn)備”科目中相關(guān)壞賬準(zhǔn)備期末余額后的金額填列。

其中的“應(yīng)收利息”僅反映相關(guān)金融工具已到期可收取但于資產(chǎn)負(fù)債表日尚未收到的利息,。

基于實際利率法計提的金融工具的利息應(yīng)包含在相應(yīng)金融工具的賬面余額中,。

【易錯易混點辨析】會計科目和報表項目。

注意“會計科目”與“報表項目”的區(qū)別:

“其他應(yīng)收款”項目的填列,不僅包括“其他應(yīng)收款”科目的賬面價值,,還包括“應(yīng)收股利”和“應(yīng)收利息”科目的賬面價值,。

“其他應(yīng)付款”項目和“其他應(yīng)付款”科目的關(guān)系同理。

“存貨”項目

反映企業(yè)期末在庫,、在途和在加工中的各種存貨的可變現(xiàn)凈值或成本(成本與可變現(xiàn)凈值孰低計量),。

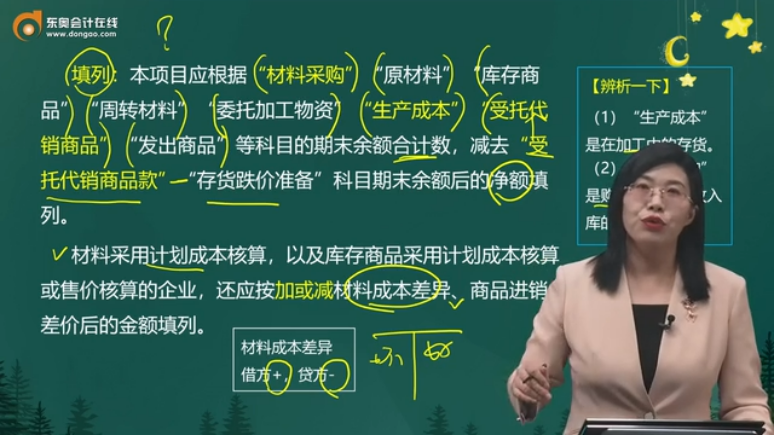

填列:本項目應(yīng)根據(jù)“材料采購”“原材料”“庫存商品”“周轉(zhuǎn)材料”“委托加工物資”“生產(chǎn)成本”“受托代銷商品”“發(fā)出商品”等科目的期末余額合計數(shù),減去“受托代銷商品款”“存貨跌價準(zhǔn)備”科目期末余額后的凈額填列,。

材料采用計劃成本核算,,以及庫存商品采用計劃成本核算或售價核算的企業(yè),還應(yīng)按加或減材料成本差異,、商品進銷差價后的金額填列,。

【辨析一下】

(1)“生產(chǎn)成本”是在加工中的存貨。

(2)“材料采購”是購入但尚未驗收入庫的存貨,。

“合同資產(chǎn)”項目

反映企業(yè)按照《企業(yè)會計準(zhǔn)則第14號——收入》(2017)的相關(guān)規(guī)定,,根據(jù)本企業(yè)履行履約義務(wù)與客戶付款之間的關(guān)系在資產(chǎn)負(fù)債表中列示的合同資產(chǎn)。

填列:本項目應(yīng)根據(jù)“合同資產(chǎn)”科目的相關(guān)明細(xì)科目期末余額分析填列,。

同一合同下的合同資產(chǎn)和合同負(fù)債應(yīng)當(dāng)以凈額列示,,其中凈額為借方余額的,應(yīng)當(dāng)根據(jù)其流動性在“合同資產(chǎn)”或“其他非流動資產(chǎn)”項目中填列,,已計提減值準(zhǔn)備的,,還應(yīng)以減去“合同資產(chǎn)減值準(zhǔn)備”科目中相關(guān)的期末余額后的金額填列;

其中凈額為貸方余額的,,應(yīng)當(dāng)根據(jù)其流動性在“合同負(fù)債”或“其他非流動負(fù)債”項目中填列,。

申老師

2022-04-17 05:23:35 2074人瀏覽

不是的,。這其實和原材料科目有關(guān),,計劃成本下,原材料是反映的計劃成本,,它必須通過材料成本差異才能反映出原材料的實際成本,,材料成本差異借方余額表示的是超支差異,貸方余額表示的是節(jié)約差異,,所以填列存貨項目的時候,,材料成本差異的借方余額加上,貸方余額減去,。

相關(guān)答疑

-

2022-04-02

-

2022-02-11

-

2021-04-06

-

2020-02-10

-

2019-04-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號