《企業(yè)會(huì)計(jì)準(zhǔn)則第30號——財(cái)務(wù)報(bào)表列報(bào)》應(yīng)用指南

一,、財(cái)務(wù)報(bào)表列報(bào)的基本要求

(一)列報(bào)基礎(chǔ)

1.本準(zhǔn)則規(guī)范企業(yè)持續(xù)經(jīng)營基礎(chǔ)下的財(cái)務(wù)報(bào)表列報(bào)。企業(yè)管理層應(yīng)當(dāng)評價(jià)企業(yè)的持續(xù)經(jīng)營能力,,對持續(xù)經(jīng)營能力產(chǎn)生重大懷疑的,,應(yīng)當(dāng)在附注中披露導(dǎo)致對持續(xù)經(jīng)營能力產(chǎn)生重大懷疑的影響因素。

2.企業(yè)正式?jīng)Q定或被迫在當(dāng)期或?qū)⒃谙乱粋€(gè)會(huì)計(jì)期間進(jìn)行清算或停止?fàn)I業(yè)的,,表明其處于非持續(xù)經(jīng)營狀態(tài),,應(yīng)當(dāng)采用其他基礎(chǔ)編制財(cái)務(wù)報(bào)表,并在附注中聲明財(cái)務(wù)報(bào)表未以持續(xù)經(jīng)營為基礎(chǔ)列報(bào),、披露未以持續(xù)經(jīng)營為基礎(chǔ)的原因和財(cái)務(wù)報(bào)表的編制基礎(chǔ),。

(二)重要性的判斷

判斷項(xiàng)目性質(zhì)的重要性,應(yīng)當(dāng)考慮該項(xiàng)目的性質(zhì)是否屬于企業(yè)日?;顒?dòng)等因素;判斷項(xiàng)目金額大小的重要性,,應(yīng)當(dāng)通過單項(xiàng)金額占資產(chǎn)總額、負(fù)債總額,、所有者權(quán)益總額,、營業(yè)收入總額、營業(yè)成本總額,、凈利潤等直接相關(guān)項(xiàng)目金額的比重加以確定。

(三)正常營業(yè)周期

本準(zhǔn)則判斷流動(dòng)資產(chǎn),、流動(dòng)負(fù)債所指的一個(gè)正常營業(yè)周期,,通常是指企業(yè)從購買用于加工的資產(chǎn)起至實(shí)現(xiàn)現(xiàn)金或現(xiàn)金等價(jià)物的期間。

正常營業(yè)周期通常短于一年,,在一年內(nèi)有幾個(gè)營業(yè)周期,。但是,,也存在正常營業(yè)周期長于一年的情況,如房地產(chǎn)開發(fā)企業(yè)開發(fā)用于出售的房地產(chǎn)開發(fā)產(chǎn)品,,造船企業(yè)制造用于出售的大型船只等,,往往超過一年才變現(xiàn)、出售或耗用,,仍應(yīng)劃分為流動(dòng)資產(chǎn),。正常營業(yè)周期不能確定的,應(yīng)當(dāng)以一年(12個(gè)月)作為正常營業(yè)周期,。

(四)終止經(jīng)營

終止經(jīng)營,,是指企業(yè)已被處置或被劃歸為持有待售的、在經(jīng)營和編制財(cái)務(wù)報(bào)表時(shí)能夠單獨(dú)區(qū)分的組成部分,,該組成部分按照企業(yè)計(jì)劃將整體或部分進(jìn)行處置,。

同時(shí)滿足下列條件的企業(yè)組成部分應(yīng)當(dāng)確認(rèn)為持有待售:

(1)企業(yè)已經(jīng)就處置該組成部分作出決議;

(2)企業(yè)已經(jīng)與受讓方簽訂了不可撤銷的轉(zhuǎn)讓協(xié)議;

(3)該項(xiàng)轉(zhuǎn)讓將在一年內(nèi)完成。

二,、財(cái)務(wù)報(bào)表的組成和適用范圍

財(cái)務(wù)報(bào)表至少應(yīng)當(dāng)包括資產(chǎn)負(fù)債表,、利潤表、現(xiàn)金流量表,、所有者權(quán)益(或股東權(quán)益,,下同)變動(dòng)表和附注。本準(zhǔn)則及應(yīng)用指南適用于個(gè)別財(cái)務(wù)報(bào)表和合并財(cái)務(wù)報(bào)表,,以及中期財(cái)務(wù)報(bào)表和年度財(cái)務(wù)報(bào)表,。

現(xiàn)金流量表的編制和列報(bào),還應(yīng)遵循《企業(yè)會(huì)計(jì)準(zhǔn)則第31號——現(xiàn)金流量表》及其應(yīng)用指南;合并財(cái)務(wù)報(bào)表的編制和列報(bào),,還應(yīng)遵循《企業(yè)會(huì)計(jì)準(zhǔn)則第33號——合并財(cái)務(wù)報(bào)表》及其應(yīng)用指南;中期財(cái)務(wù)報(bào)表的編制和列報(bào),,還應(yīng)遵循《企業(yè)會(huì)計(jì)準(zhǔn)則第32號——中期財(cái)務(wù)報(bào)告》。

財(cái)務(wù)報(bào)表格式和附注分別按一般企業(yè),、商業(yè)銀行,、保險(xiǎn)公司、證券公司等企業(yè)類型予以規(guī)定,。企業(yè)應(yīng)當(dāng)根據(jù)其經(jīng)營活動(dòng)的性質(zhì),,確定本企業(yè)適用的財(cái)務(wù)報(bào)表格式和附注。

除不存在的項(xiàng)目外,,企業(yè)應(yīng)當(dāng)按照具體準(zhǔn)則及應(yīng)用指南規(guī)定的報(bào)表格式進(jìn)行列報(bào),。政策性銀行、信托投資公司,、租賃公司,、財(cái)務(wù)公司、典當(dāng)公司應(yīng)當(dāng)執(zhí)行商業(yè)銀行財(cái)務(wù)報(bào)表格式和附注規(guī)定,,如有特別需要,,可以結(jié)合本企業(yè)的實(shí)際情況,,進(jìn)行必要調(diào)整和補(bǔ)充。

擔(dān)保公司應(yīng)當(dāng)執(zhí)行保險(xiǎn)公司財(cái)務(wù)報(bào)表格式和附注規(guī)定,,如有特別需要,,可以結(jié)合本企業(yè)的實(shí)際情況,進(jìn)行必要調(diào)整和補(bǔ)充,。

資產(chǎn)管理公司,、基金公司、期貨公司應(yīng)當(dāng)執(zhí)行證券公司財(cái)務(wù)報(bào)表格式和附注規(guī)定,,如有特別需要,,可以結(jié)合本企業(yè)的實(shí)際情況,進(jìn)行必要調(diào)整和補(bǔ)充,。

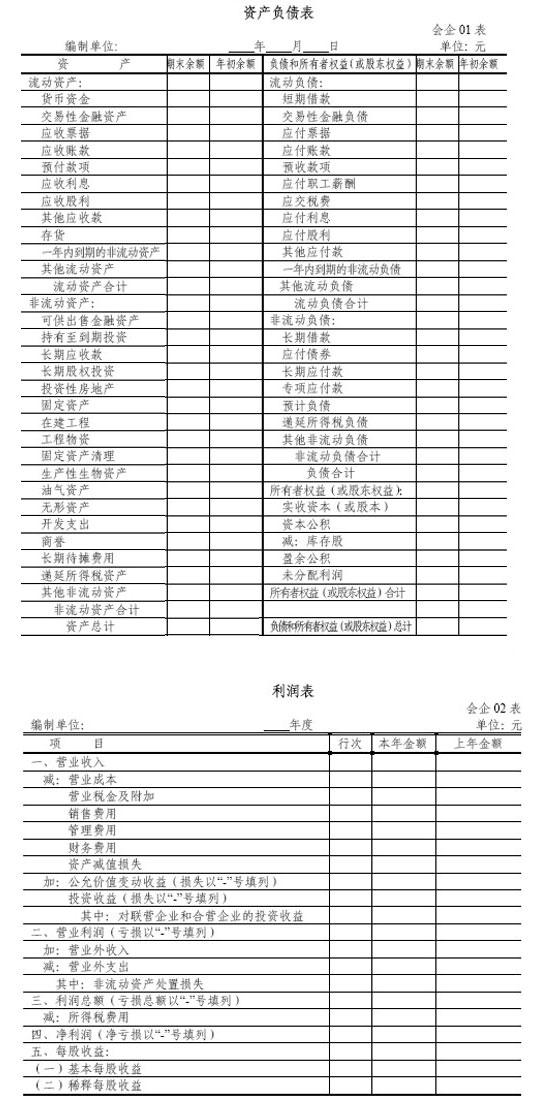

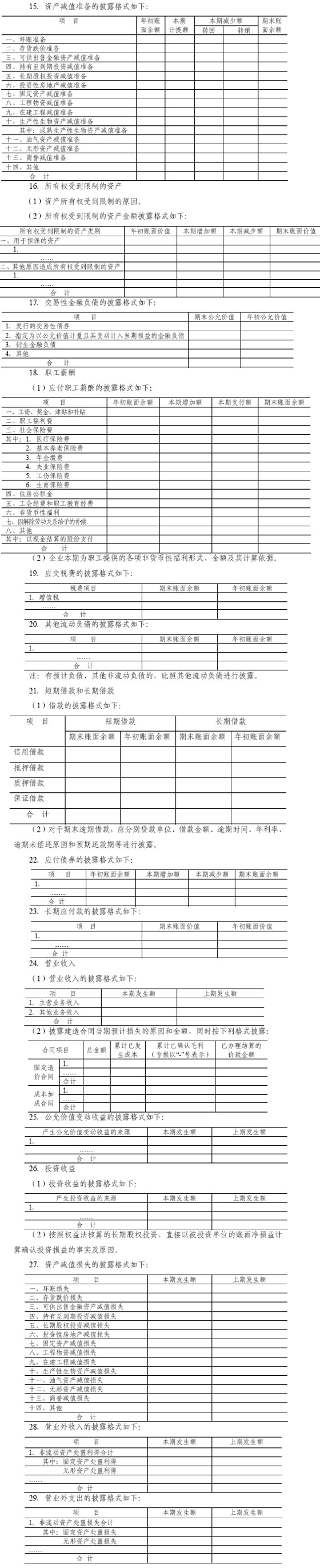

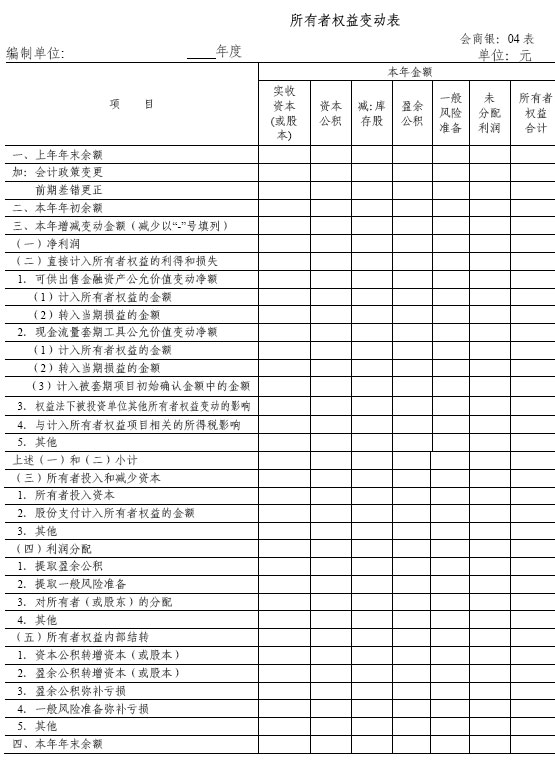

三,、一般企業(yè)資產(chǎn)負(fù)債表、利潤表和所有者權(quán)益變動(dòng)表格式

相關(guān)文章

財(cái)經(jīng)新聞導(dǎo)航

-

財(cái)經(jīng)資訊

-

財(cái)會(huì)職場

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號