2017稅務(wù)師《稅法二》基礎(chǔ)考點(diǎn):特殊情形下個(gè)人所得稅的計(jì)稅方法

2017年稅務(wù)師考試時(shí)間在11月份,時(shí)間所剩不多,還沒(méi)開(kāi)始復(fù)習(xí)的考生們可得抓緊復(fù)習(xí)了,,東奧小編每天為考生整理《稅法二》知識(shí)點(diǎn):對(duì)從事廣告業(yè)個(gè)人取得所得的征稅辦法,,幫助考生打好基礎(chǔ),順利過(guò)關(guān)!

【內(nèi)容導(dǎo)航】

特殊情形下個(gè)人所得稅的計(jì)稅方法

以盈余積累轉(zhuǎn)增資本

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法二》第二章28講

【知識(shí)點(diǎn)】應(yīng)納稅額的計(jì)算

特殊情形下個(gè)人所得稅的計(jì)稅方法

單位低價(jià)向職工售房有關(guān)個(gè)稅規(guī)定

單位按低于購(gòu)置或建造成本價(jià)格出售住房給職工,,職工因此而少支出的差價(jià)部分,,屬于個(gè)人所得稅應(yīng)稅所得,應(yīng)按照“工資,、薪金所得”項(xiàng)目繳納個(gè)人所得稅。

對(duì)職工取得的上述應(yīng)稅所得,,比照全年一次性獎(jiǎng)金的征稅辦法,,計(jì)算征收個(gè)人所得稅,即先將全部所得數(shù)額除以12,,按其商數(shù)并根據(jù)個(gè)人所得稅法規(guī)定的稅率表確定適用的稅率和速算扣除數(shù),,再根據(jù)全部所得數(shù)額、適用的稅率和速算扣除數(shù),,按照稅法規(guī)定計(jì)算征稅,。(十三)個(gè)人取得拍賣收入征收個(gè)人所得稅的計(jì)算方法

拍賣物品 | 適用稅目 | 應(yīng)納稅所得額 | 稅率 |

1.作者將自己的文字作品手稿原件或復(fù)印件拍賣 | “特許權(quán)使用費(fèi)所得” | 轉(zhuǎn)讓收入額減除800元或者20%后的余額 | 20% |

2.作者將他人的文字作品手稿原件或復(fù)印件拍賣 | “財(cái)產(chǎn)轉(zhuǎn)讓所得” | 轉(zhuǎn)讓收入額減除財(cái)產(chǎn)原值和合理費(fèi)用后的余額 | 20% |

3.個(gè)人拍賣除文字作品原稿及復(fù)印件外的其他財(cái)產(chǎn) | “財(cái)產(chǎn)轉(zhuǎn)讓所得” | 轉(zhuǎn)讓收入額減除財(cái)產(chǎn)原值和合理費(fèi)用后的余額 | 20% |

“王羲之賣字”與“賣王羲之的字”

對(duì)個(gè)人財(cái)產(chǎn)拍賣所得征收個(gè)人所得稅時(shí),以該項(xiàng)財(cái)產(chǎn)最終拍賣成交價(jià)格為其轉(zhuǎn)讓收入額,。

個(gè)人財(cái)產(chǎn)拍賣所得適用“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目計(jì)算應(yīng)納稅所得額時(shí),,納稅人憑合法有效憑證(稅務(wù)機(jī)關(guān)監(jiān)制的正式發(fā)票、相關(guān)境外交易單據(jù)或海關(guān)報(bào)關(guān)單據(jù),、完稅證明等),,從其轉(zhuǎn)讓收入額中減除相應(yīng)的財(cái)產(chǎn)原值、拍賣財(cái)產(chǎn)過(guò)程中繳納的稅金及有關(guān)合理費(fèi)用,。

納稅人如不能提供合法,、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證,,不能正確計(jì)算財(cái)產(chǎn)原值的,,按轉(zhuǎn)讓收入額的3%征收率計(jì)算繳納個(gè)人所得稅;拍賣品為經(jīng)文物部門認(rèn)定是海外回流文物的,按轉(zhuǎn)讓收入額的2%征收率計(jì)算繳納個(gè)人所得稅,。

納稅人的財(cái)產(chǎn)原值憑證內(nèi)容填寫不規(guī)范,,或者一份財(cái)產(chǎn)原值憑證包括多件拍賣品且無(wú)法確認(rèn)每件拍賣品一一對(duì)應(yīng)的原值的,不得將其作為扣除財(cái)產(chǎn)原值的計(jì)算依據(jù),,應(yīng)視為不能提供合法,、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證,,并按規(guī)定的征收率計(jì)算繳納個(gè)人所得稅,。納稅人雖然能夠提供合法、完整,、準(zhǔn)確的財(cái)產(chǎn)原值憑證,,但不能提供有關(guān)稅費(fèi)憑證的,,不得按征收率計(jì)算納稅,應(yīng)當(dāng)就財(cái)產(chǎn)原值憑證上注明的金額據(jù)實(shí)扣除,,并按照稅法規(guī)定計(jì)算繳納個(gè)人所得稅,。

個(gè)人財(cái)產(chǎn)拍賣所得應(yīng)納的個(gè)人所得稅稅款,應(yīng)由拍賣單位負(fù)責(zé)代扣代繳,,并按規(guī)定向拍賣單位所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報(bào),。

【案例】某市居民王某2016年委托某拍賣行拍賣其2010年以201000元價(jià)格從民間購(gòu)買的一件瓷器,最終拍賣取得的收入是601000元,,王某無(wú)法提供購(gòu)買瓷器的原值憑證,。因此需要按轉(zhuǎn)讓收入額的3%繳納個(gè)人所得稅=601000×3%=18030(元),。另外,,王某2016年從國(guó)外購(gòu)回幾件明朝時(shí)期藏品,已經(jīng)文物部門認(rèn)定為海外回流文物,。近日,他委托某拍賣行以1001000元的價(jià)格拍賣了其中一件,所提供財(cái)產(chǎn)原值憑證上的原值是幾件拍賣品原值的合計(jì)數(shù),。因此王某要按轉(zhuǎn)讓收入額的2%計(jì)算繳納個(gè)人所得稅=1001000×2%=20020(元),。(十四)個(gè)人無(wú)償受贈(zèng)房屋產(chǎn)權(quán)的個(gè)人所得稅處理

1.以下情形的房屋產(chǎn)權(quán)無(wú)償贈(zèng)與,對(duì)當(dāng)事雙方不征收個(gè)人所得稅:(選擇題)

(1)房屋產(chǎn)權(quán)所有人將房屋產(chǎn)權(quán)無(wú)償贈(zèng)與配偶、父母,、子女,、祖父母、外祖父母,、孫子女,、外孫子女、兄弟姐妹;

(2)房屋產(chǎn)權(quán)所有人將房屋產(chǎn)權(quán)無(wú)償贈(zèng)與對(duì)其承擔(dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的撫養(yǎng)人或者贍養(yǎng)人;

(3)房屋產(chǎn)權(quán)所有人死亡,,依法取得房屋產(chǎn)權(quán)的法定繼承人、遺囑繼承人或者受遺贈(zèng)人,。

2.除第1條規(guī)定情形以外,,房屋產(chǎn)權(quán)所有人將房屋產(chǎn)權(quán)無(wú)償贈(zèng)與他人的,受贈(zèng)人因無(wú)償受贈(zèng)房屋取得的受贈(zèng)所得,,按照“經(jīng)國(guó)務(wù)院財(cái)政部門確定征稅的其他所得”項(xiàng)目計(jì)算繳納個(gè)人所得稅,,稅率為20%,。3.對(duì)受贈(zèng)人無(wú)償受贈(zèng)房屋計(jì)征個(gè)人所得稅時(shí),其應(yīng)納稅所得額為房地產(chǎn)贈(zèng)與合同上標(biāo)明的贈(zèng)與房屋價(jià)值減除贈(zèng)與過(guò)程中受贈(zèng)人支付的相關(guān)稅費(fèi)后的余額,。贈(zèng)與合同標(biāo)明的房屋價(jià)值明顯低于市場(chǎng)價(jià)格或房地產(chǎn)贈(zèng)與合同未標(biāo)明贈(zèng)與房屋價(jià)值的,,稅務(wù)機(jī)關(guān)可依據(jù)受贈(zèng)房屋的市場(chǎng)評(píng)估價(jià)格或采取其他合理方式確定受贈(zèng)人的應(yīng)納稅所得額,。

4.受贈(zèng)人轉(zhuǎn)讓受贈(zèng)房屋的,,以其轉(zhuǎn)讓受贈(zèng)房屋的收入減除原捐贈(zèng)人取得該房屋的實(shí)際購(gòu)置成本以及贈(zèng)與和轉(zhuǎn)讓過(guò)程中受贈(zèng)人支付的相關(guān)稅費(fèi)后的余額,為受贈(zèng)人的應(yīng)納稅所得額,,依法計(jì)征個(gè)人所得稅,。受贈(zèng)人轉(zhuǎn)讓受贈(zèng)房屋價(jià)格明顯偏低且無(wú)正當(dāng)理由的,稅務(wù)機(jī)關(guān)可以依據(jù)該房屋的市場(chǎng)評(píng)估價(jià)格或其他合理方式確定的價(jià)格核定其轉(zhuǎn)讓收入,。

(十五)個(gè)人轉(zhuǎn)讓離婚析產(chǎn)房屋的征稅問(wèn)題

1.通過(guò)離婚析產(chǎn)的方式分割房屋產(chǎn)權(quán)是夫妻雙方對(duì)共同共有財(cái)產(chǎn)的處置,,個(gè)人因離婚辦理房屋產(chǎn)權(quán)過(guò)戶手續(xù),不征收個(gè)人所得稅,。

2.個(gè)人轉(zhuǎn)讓離婚析產(chǎn)房屋所取得的收入,,允許扣除其相應(yīng)的財(cái)產(chǎn)原值和合理費(fèi)用后,余額按照規(guī)定的稅率繳納個(gè)人所得稅;其相應(yīng)的財(cái)產(chǎn)原值,,為房屋初次購(gòu)置全部原值和相關(guān)稅費(fèi)之和乘以轉(zhuǎn)讓者占房屋所有權(quán)的比例,。

3.個(gè)人轉(zhuǎn)讓離婚析產(chǎn)房屋所取得的收入,符合家庭生活自用五年以上唯一住房的,,可以申請(qǐng)免征個(gè)人所得稅(十六)企業(yè)年金個(gè)人所得稅的計(jì)算方法

年金征稅模式(EET)

征稅模式(EET) | 情形 | 稅務(wù)處理 |

繳費(fèi)環(huán)節(jié) | 單位按有關(guān)規(guī)定繳費(fèi)部分 | 個(gè)人暫不繳納個(gè)稅 |

個(gè)人繳費(fèi)不超過(guò)本人繳費(fèi)工資計(jì)稅基數(shù)4%標(biāo)準(zhǔn)內(nèi)部分 | 暫從應(yīng)納稅所得額中扣除 | |

超標(biāo)年金單位繳費(fèi)和個(gè)人繳費(fèi)部分 | 征收個(gè)稅 | |

投資環(huán)節(jié) | 年金基金投資運(yùn)營(yíng)收益分配計(jì)入個(gè)人賬戶時(shí) | 個(gè)人暫不繳納個(gè)稅 |

領(lǐng)取環(huán)節(jié) | 領(lǐng)取年金時(shí) | 納稅 |

【解釋】個(gè)人繳費(fèi)工資計(jì)稅基數(shù)企業(yè)年金是本人上一年度月平均工資,。月平均工資超過(guò)職工工作地所在設(shè)區(qū)城市上一年度職工月平均工資300%以上部分,,不計(jì)入個(gè)人繳費(fèi)工資計(jì)稅基數(shù);職業(yè)年金是職工崗位工資和薪級(jí)工資之和。職工崗位工資和薪級(jí)工資之和超過(guò)職工工作地所在設(shè)區(qū)城市上一年度職工月平均工資300%以上部分,,不計(jì)入個(gè)人繳費(fèi)工資計(jì)稅基數(shù),。

(雙重限制:基數(shù)不超標(biāo);比例不超標(biāo))年金繳費(fèi)免稅標(biāo)準(zhǔn)執(zhí)行案例

【案例】某市2015年度在崗職工年平均工資59010元,年金個(gè)人繳費(fèi)的稅前扣除限額為590元(59010÷12×3倍×4%),,市地稅局將根據(jù)市統(tǒng)計(jì)公報(bào)數(shù)據(jù)每年調(diào)整扣除限額標(biāo)準(zhǔn),。

(1)A先生2016年5月工資8000元,假設(shè)企業(yè)年金繳費(fèi)工資計(jì)稅基數(shù)為8000元,,若其按4%繳付年金320元,,均可稅前扣除;若按3%繳付年金240元,則只能扣除240元;若按5%繳付年金400元,,仍只允許扣除320元,,超出的80元須并入當(dāng)月工資薪金所得繳稅。

(2)B先生2016年5月工資2萬(wàn)元,,若其按4%繳付800元年金,,由于允許扣除金額最高為590元,超出的210元須并入當(dāng)月工資薪金所得繳稅,。(本例保留整數(shù))

【解釋】領(lǐng)取年金的個(gè)人所得稅處理

1.個(gè)人達(dá)到國(guó)家規(guī)定的退休年齡,,在本通知實(shí)施之后按月領(lǐng)取的年金,全額按照“工資,、薪金所得”項(xiàng)目適用的稅率,,計(jì)征個(gè)人所得稅;

在本通知實(shí)施之后按年或按季領(lǐng)取的年金,平均分?jǐn)傆?jì)入各月,,每月領(lǐng)取額全額按照“工資,、薪金所得”項(xiàng)目適用的稅率,計(jì)征個(gè)人所得稅,。

2.對(duì)單位和個(gè)人在本通知實(shí)施之前開(kāi)始繳付年金繳費(fèi),,個(gè)人在本通知實(shí)施之后領(lǐng)取年金的,允許其從領(lǐng)取的年金中減除在本通知實(shí)施之前繳付的年金單位繳費(fèi)和個(gè)人繳費(fèi)且已經(jīng)繳納個(gè)人所得稅的部分,,就其余額按照本通知第三條第1項(xiàng)的規(guī)定征稅,。在個(gè)人分期領(lǐng)取年金的情況下,可按本通知實(shí)施之前繳付的年金繳費(fèi)金額占全部繳費(fèi)金額的百分比減計(jì)當(dāng)期的應(yīng)納稅所得額,,減計(jì)后的余額,,按照本通知第三條第1項(xiàng)的規(guī)定,計(jì)算繳納個(gè)人所得稅,。(十七)對(duì)律師事務(wù)所從業(yè)人員個(gè)人所得稅的計(jì)算方法

1.律師個(gè)人出資興辦的獨(dú)資和合伙性質(zhì)的律師事務(wù)所的年度生產(chǎn)經(jīng)營(yíng)所得,,按照“個(gè)體工商戶的生產(chǎn)、經(jīng)營(yíng)所得”繳納個(gè)人所得稅,。出資律師本人的工資,、薪金不得扣除,。

2.合伙制律師事務(wù)所應(yīng)將年度經(jīng)營(yíng)所得全額作為基數(shù),按出資比例或者事先約定的比例計(jì)算各合伙人應(yīng)分配的所得,,據(jù)以征收個(gè)人所得稅,。

3.律師個(gè)人出資興辦的律師事務(wù)所,凡有《中華人民共和國(guó)稅收征收管理法》第二十三條所列情形之一的,,主管稅務(wù)機(jī)關(guān)有權(quán)核定出資律師個(gè)人的應(yīng)納稅額,。

4.律師事務(wù)所(聘任律師)雇員所得,應(yīng)按“工資薪金所得”項(xiàng)目征收個(gè)人所得稅,。

5.作為律師事務(wù)所雇員的律師與律師事務(wù)所按規(guī)定的比例對(duì)收入分成,,律師事務(wù)所不負(fù)擔(dān)律師辦理案件支出的費(fèi)用(如交通費(fèi)、資料費(fèi),、通訊費(fèi)及聘請(qǐng)人員等費(fèi)用)的,,律師當(dāng)月的分成收入按規(guī)定扣除辦理案件支出的費(fèi)用后,余額與律師事務(wù)所發(fā)給的工資合并,,按“工資,、薪金所得”應(yīng)稅項(xiàng)目計(jì)征個(gè)人所得稅。

對(duì)作為律師事務(wù)所雇員的律師,,其辦案費(fèi)用或其他個(gè)人費(fèi)用在律師事務(wù)所報(bào)銷的,,在計(jì)算其收入時(shí)不得再扣除上述規(guī)定的其收入35%以內(nèi)的辦理案件支出費(fèi)用。6.兼職律師從律師事務(wù)所取得工資,、薪金性質(zhì)的所得,,律師事務(wù)所在代扣代繳其個(gè)人所得稅時(shí),不再減除個(gè)人所得稅法規(guī)定的費(fèi)用扣除標(biāo)準(zhǔn),,以收入全額(取得分成收入的為扣除辦理案件支出費(fèi)用后的余額)直接確定適用稅率,,計(jì)算扣繳個(gè)人所得稅。

7.律師以個(gè)人名義再聘請(qǐng)其他人員為其工作而支付的報(bào)酬,,應(yīng)由該律師按“勞務(wù)報(bào)酬所得”應(yīng)稅項(xiàng)目負(fù)責(zé)代扣代繳個(gè)人所得稅,。

8.律師從接受法律事務(wù)服務(wù)的當(dāng)事人處取得的法律顧問(wèn)費(fèi)或其他酬金,,應(yīng)并入其從律師事務(wù)所取得的其他收入,,按照規(guī)定計(jì)算繳納個(gè)人所得稅。

【例題·單選題】2015年12月某律師事務(wù)所當(dāng)月全部收入30萬(wàn),。其雇員律師李某每月按律所收入的10%比例提成,,同時(shí)李某每月還取得工資收入0.3萬(wàn)元。李某和律所約定,李某本人所有的辦案費(fèi)用和個(gè)人開(kāi)銷,均可以到律所報(bào)銷,。則2015年12月,李某應(yīng)交納的個(gè)人所得稅為( )元,。

A.5632

B.6370

C.5980

D.6870(十八)個(gè)人投資者收購(gòu)企業(yè)股權(quán)后,將企業(yè)原盈余積累轉(zhuǎn)增股本個(gè)人所得稅問(wèn)題

1.新股東以不低于凈資產(chǎn)價(jià)格收購(gòu)股權(quán)的,,企業(yè)原盈余積累已全部計(jì)入股權(quán)交易價(jià)格,,新股東取得盈余積累轉(zhuǎn)增股本的部分,,不征收個(gè)人所得稅。

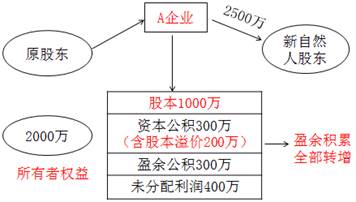

收購(gòu)價(jià)款高于凈資產(chǎn)的案例:

【案例】A企業(yè)的所有者權(quán)益情況為:股本(實(shí)收資本)1000萬(wàn),,資本公積300萬(wàn)(其中股本溢價(jià)200萬(wàn)),,盈余公積300萬(wàn),未分配利潤(rùn)400萬(wàn),,總計(jì)2000萬(wàn)元,。張先生出資2500萬(wàn)元購(gòu)買A企業(yè)100%股權(quán)。

以盈余積累轉(zhuǎn)增資本

(1)A企業(yè)原股東:

股權(quán)轉(zhuǎn)讓應(yīng)納個(gè)人所得稅=[2500-(1000+200)]×20%=260(萬(wàn)元),。

(2)張先生:

張先生取得股權(quán)后,,轉(zhuǎn)增資本,

無(wú)需繳納個(gè)人所得稅,。2.新股東以低于凈資產(chǎn)價(jià)格收購(gòu)股權(quán)的,,企業(yè)原盈余積累中,對(duì)于股權(quán)收購(gòu)價(jià)格減去原股本的差額部分已經(jīng)計(jì)入股權(quán)交易價(jià)格,,新股東取得盈余積累轉(zhuǎn)增股本的部分,,不征收個(gè)人所得稅;

對(duì)于股權(quán)收購(gòu)價(jià)格低于原所有者權(quán)益的差額部分未計(jì)入股權(quán)交易價(jià)格,新股東取得盈余積累轉(zhuǎn)增股本的部分,,應(yīng)按照“利息,、股息、紅利所得”項(xiàng)目征收個(gè)人所得稅,。

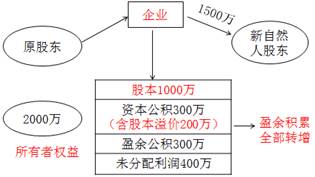

收購(gòu)價(jià)款低于凈資產(chǎn)的案例:

【案例】A企業(yè)的所有者權(quán)益情況為:股本(實(shí)收資本)1000萬(wàn),,資本公積300萬(wàn)(其中股本溢價(jià)200萬(wàn)),盈余公積300萬(wàn),,未分配利潤(rùn)400萬(wàn),,總計(jì)2000萬(wàn)元。張先生出資1500萬(wàn)元購(gòu)買A企業(yè)100%股權(quán),。

(1)A企業(yè)原股東:

股權(quán)轉(zhuǎn)讓應(yīng)納個(gè)人所得稅=[1500-(1000+200)]×20%=60(萬(wàn)元),。

(2)新股東張先生:

張先生取得股權(quán)后,轉(zhuǎn)增資本,,按規(guī)定,,股權(quán)收購(gòu)價(jià)格減去原股本的差額部分即(1500-1000=500萬(wàn)元),已經(jīng)計(jì)入股權(quán)交易價(jià)格,,新股東取得盈余積累轉(zhuǎn)增股本的部分,,不征收個(gè)人所得稅;對(duì)于股權(quán)收購(gòu)價(jià)格低于原所有者權(quán)益的差額部分(1500-2000=-500萬(wàn)元),應(yīng)征稅,。即盈余積累1000萬(wàn)中有500萬(wàn)是不征個(gè)稅的,,剩余500萬(wàn)需要繳納個(gè)人所得稅,張先生應(yīng)繳個(gè)人所得稅=500×20%=100(萬(wàn)元),。

【解釋】新股東以低于凈資產(chǎn)價(jià)格收購(gòu)企業(yè)股權(quán)后轉(zhuǎn)增股本,,應(yīng)按照下列順序進(jìn)行,即:先轉(zhuǎn)增應(yīng)稅的盈余積累部分,,然后再轉(zhuǎn)增免稅的盈余積累部分。

【總結(jié)】個(gè)人投資者收購(gòu)企業(yè)股權(quán)后,,將企業(yè)原有盈余積累轉(zhuǎn)增股本

轉(zhuǎn)增資本 | 新股東以不低于凈資產(chǎn)價(jià)格收購(gòu)股權(quán)的 | 新股東取得盈余積累轉(zhuǎn)增股本的部分 | 不征個(gè)稅 |

新股東以低于凈資產(chǎn)價(jià)格收購(gòu)股權(quán)的 | 股權(quán)收購(gòu)價(jià)格減去原股本的差額——轉(zhuǎn)增股本 | ||

股權(quán)收購(gòu)價(jià)格低于原所有者權(quán)益的差額——轉(zhuǎn)增股本 | 利息,、股息,、紅利所得 |

(十九)股權(quán)獎(jiǎng)勵(lì)和轉(zhuǎn)增股本個(gè)人所得稅的征收辦法

1.關(guān)于股權(quán)獎(jiǎng)勵(lì)

(1)股權(quán)獎(jiǎng)勵(lì)的計(jì)稅價(jià)格參照獲得股權(quán)時(shí)的公平市場(chǎng)價(jià)格確定,,具體按以下方法確定:

?、偕鲜泄竟善钡墓绞袌?chǎng)價(jià)格,按照取得股票當(dāng)日的收盤價(jià)確定,。取得股票當(dāng)日為非交易時(shí)間的,,按照上一個(gè)交易日收盤價(jià)確定。

?、诜巧鲜泄竟蓹?quán)的公平市場(chǎng)價(jià)格,,依次按照凈資產(chǎn)法、類比法和其他合理方法確定,。

(2)計(jì)算股權(quán)獎(jiǎng)勵(lì)應(yīng)納稅額時(shí),,規(guī)定月份數(shù)按員工在企業(yè)的實(shí)際工作月份數(shù)確定。員工在企業(yè)工作月份數(shù)超過(guò)12個(gè)月的,,按12個(gè)月計(jì)算,。計(jì)算公式如下:

計(jì)稅價(jià)格=每股價(jià)格×獲得股份數(shù),或根據(jù)持股比例換算

應(yīng)繳個(gè)人所得稅=(計(jì)稅價(jià)格÷規(guī)定月份數(shù)×稅率-速算扣除數(shù))×規(guī)定月份數(shù)

公式中的稅率按照《個(gè)人所得稅法》中《個(gè)人所得稅稅率表一(工資,、薪金所得適用)》確定,。公式中的規(guī)定月份數(shù)按照上述規(guī)定確定。

2.關(guān)于轉(zhuǎn)增股本

(1)非上市及未在全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌的中小高新技術(shù)企業(yè)以未分配利潤(rùn),、盈余公積,、資本公積向個(gè)人股東轉(zhuǎn)增股本,并符合《財(cái)政部國(guó)家稅務(wù)總局關(guān)于將國(guó)家自主創(chuàng)新示范區(qū)有關(guān)稅收試點(diǎn)政策推廣到全國(guó)范圍實(shí)實(shí)施的通知》(財(cái)稅[2015]116號(hào))有關(guān)規(guī)定的,,納稅人可分期繳納個(gè)人所得稅;非上市及未在全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌的其他企業(yè)轉(zhuǎn)增股本,,應(yīng)及時(shí)代扣代繳個(gè)人所得稅。

(2)上市公司或在全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌的企業(yè)轉(zhuǎn)增股本(不含以股票發(fā)行溢價(jià)形成的資本公積轉(zhuǎn)增股本),,按現(xiàn)行有關(guān)股息紅利差別化政策執(zhí)行,。計(jì)算公式如下:

計(jì)稅金額=(未分配利潤(rùn)轉(zhuǎn)增金額+盈余公積轉(zhuǎn)增金額+資本公積轉(zhuǎn)增金額)×持股比例應(yīng)繳個(gè)人所得稅=計(jì)稅金額×20%(二十)個(gè)人非貨幣性資產(chǎn)投資的所得稅政策

自2015年4月1日起,對(duì)個(gè)人非貨幣性資產(chǎn)投資按以下規(guī)定計(jì)算繳納個(gè)人所得稅,,對(duì)2015年4月1日之前發(fā)生的個(gè)人非貨幣性資產(chǎn)投資,,尚未進(jìn)行稅收處理且自發(fā)生上述應(yīng)稅行為之日起期限未超過(guò)5年的,,可在剩余的期限內(nèi)分期繳納其應(yīng)納稅款,。

個(gè)人以非貨幣性資產(chǎn)投資,屬于個(gè)人轉(zhuǎn)讓非貨幣性資產(chǎn)和投資同時(shí)發(fā)生,。對(duì)個(gè)人轉(zhuǎn)讓非貨幣性資產(chǎn)的所得,,應(yīng)按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目,,依法計(jì)算繳納個(gè)人所得稅。

(1)個(gè)人以非貨幣性資產(chǎn)投資,,應(yīng)按評(píng)估后的公允價(jià)值確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓收入,。非貨幣性資產(chǎn)轉(zhuǎn)讓收入減除該資產(chǎn)原值及合理稅費(fèi)后的余額為應(yīng)納稅所得額。

(2)個(gè)人以非貨幣性資產(chǎn)投資,,應(yīng)于非貨幣性資產(chǎn)轉(zhuǎn)讓,、取得被投資企業(yè)股權(quán)時(shí),確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓收入的實(shí)現(xiàn),。

(3)個(gè)人應(yīng)在發(fā)生上述應(yīng)稅行為的次月15日內(nèi)向主管稅務(wù)機(jī)關(guān)申報(bào)納稅,。納稅人一次性繳稅有困難的,可合理確定分期繳納計(jì)劃并報(bào)主管稅務(wù)機(jī)關(guān)備案后,,自發(fā)生上述應(yīng)稅行為之日起不超過(guò)5個(gè)公歷年度內(nèi)(含)分期繳納個(gè)人所得稅,。

(4)個(gè)人以非貨幣性資產(chǎn)投資交易過(guò)程中取得現(xiàn)金補(bǔ)價(jià)的,現(xiàn)金部分應(yīng)優(yōu)先用于繳稅;現(xiàn)金不足以繳納的部分,,可分期繳納,。

個(gè)人在分期繳稅期間轉(zhuǎn)讓其持有的上述全部或部分股權(quán),并取得現(xiàn)金收入的,,該現(xiàn)金收入應(yīng)優(yōu)先用于繳納尚未繳清的稅款,。

(5)上述所稱非貨幣性資產(chǎn),是指現(xiàn)金,、銀行存款等貨幣性資產(chǎn)以外的資產(chǎn),,包括股權(quán)、不動(dòng)產(chǎn),、技術(shù)發(fā)明成果以及其他形式的非貨幣性資產(chǎn),。

上述所稱非貨幣性資產(chǎn)投資,包括以非貨幣性資產(chǎn)出資設(shè)立新的企業(yè),,以及以非貨幣性資產(chǎn)出資參與企業(yè)增資擴(kuò)股,、定向增發(fā)股票、股權(quán)置換,、重組改制等投資行為,。

學(xué)習(xí)非一日之功,堅(jiān)持,,努力學(xué)習(xí)才是每個(gè)考生備考時(shí)該做的事,。小編為你整理稅務(wù)師每日一練匯總,希望大家能夠高效備考,,輕松過(guò)關(guān)!

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)