2017稅務(wù)師《稅法二》基礎(chǔ)考點(diǎn):個(gè)人所得稅的計(jì)稅方法

2017年稅務(wù)師考試時(shí)間在11月份,,時(shí)間所剩不多,還沒開始復(fù)習(xí)的考生們可得抓緊復(fù)習(xí)了,,東奧小編每天為考生整理《稅法二》知識(shí)點(diǎn):對(duì)從事廣告業(yè)個(gè)人取得所得的征稅辦法,,幫助考生打好基礎(chǔ),順利過關(guān)!

【內(nèi)容導(dǎo)航】

特殊情形下個(gè)人所得稅的計(jì)稅方法

以盈余積累轉(zhuǎn)增資本

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《稅法二》第二章29講

【知識(shí)點(diǎn)】應(yīng)納稅額的計(jì)算

應(yīng)納稅額的計(jì)算

特殊情形下個(gè)人所得稅的計(jì)稅方法

(二十一)完善股權(quán)激勵(lì)和技術(shù)入股有關(guān)所得稅政策(新增)

自2016年9月1日起,,股權(quán)激勵(lì)和技術(shù)人股按以下規(guī)定執(zhí)行:

1.對(duì)符合條件的非上市公司股票期權(quán),、股權(quán)期權(quán)、限制性股票和股權(quán)獎(jiǎng)勵(lì)實(shí)行遞延納稅政策

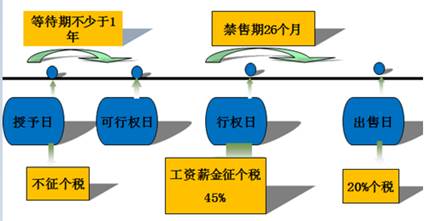

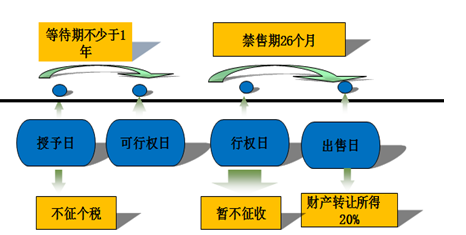

(1)非上市公司授予本公司員工的股票期權(quán),、股權(quán)期權(quán)、限制性股票和股權(quán)獎(jiǎng)勵(lì),,符合規(guī)定條件的,,經(jīng)向主管稅務(wù)機(jī)關(guān)備案,可實(shí)行遞延納稅政策,,即員工在取得股權(quán)激勵(lì)時(shí)可暫不納稅,,遞延至轉(zhuǎn)讓該股權(quán)時(shí)納稅;股權(quán)轉(zhuǎn)讓時(shí),按照股權(quán)轉(zhuǎn)讓收人減除股權(quán)取得成本以及合理稅費(fèi)后的差額,,適用“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目,,按照20%的稅率計(jì)算繳納個(gè)人所得稅。

股權(quán)轉(zhuǎn)讓時(shí),,股票(權(quán))期權(quán)取得成本按行權(quán)價(jià)確定,,限制性股票取得成本按實(shí)際出資額確定,股權(quán)獎(jiǎng)勵(lì)取得成本為零,。非上市公司的股權(quán)激勵(lì)的涉稅(原政策)

少納稅,、晚納稅(新政策)

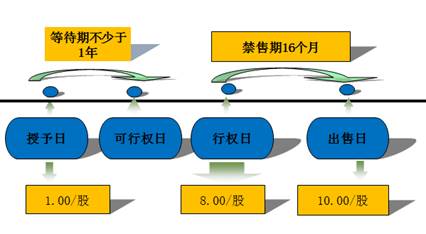

【案例】北方吉祥科技股份有限公司(以下簡(jiǎn)稱“吉祥公司”)是一在我國非上市公司境內(nèi)居民企業(yè)(該公司已經(jīng)掛牌新三板),具備高新技術(shù)企業(yè)資質(zhì),,2016年9月30日該公司牦牛股收盤價(jià)為8.00元/股,,2016年9月30日是吉祥公司總裁王二小以1.00元/股的價(jià)格取得200萬股的股權(quán)激勵(lì)行權(quán)日(等待期3年,授權(quán)時(shí)股價(jià)為5.00元/股),,該股權(quán)激勵(lì)計(jì)劃經(jīng)公司董事會(huì),、股東(大)會(huì)審議通過,2016年10月30日將股票全部出售,該公司牦牛股收盤價(jià)為10.00元/股,。問王二小是否可以享受財(cái)稅[2016]101號(hào)文件規(guī)定的遞延納稅優(yōu)惠政策?

少納稅,、晚納稅

新政策稅負(fù)

2016年10月30日該公司牦牛股收盤價(jià)為10.00/股,全部賣出,,實(shí)際王小二按照稅法規(guī)定只需繳納個(gè)人所得稅(10-1)×200×20%=360(萬元)

節(jié)稅額度:跟原政策相比,,少繳個(gè)人所得稅333.79萬元。

(2)享受遞延納稅政策的非上市公司股權(quán)激勵(lì)(包括股票期權(quán),、股權(quán)期權(quán),、限制性股票和股權(quán)獎(jiǎng)勵(lì),下同)須同時(shí)滿足以下條件:

?、賹儆诰硟?nèi)居民企業(yè)的股權(quán)激勵(lì)計(jì)劃,。

②股權(quán)激勵(lì)計(jì)劃經(jīng)公司董事會(huì),、股東(大)會(huì)審議通過,。未設(shè)股東(大)會(huì)的國有單位,

經(jīng)上級(jí)主管部門審核批準(zhǔn),。股權(quán)激勵(lì)計(jì)劃應(yīng)列明激勵(lì)目的,、對(duì)象、標(biāo)的,、有效期,、各類價(jià)格的確定方法、激勵(lì)對(duì)象獲取權(quán)益的條件,、程序等,。

③激勵(lì)標(biāo)的應(yīng)為境內(nèi)居民企業(yè)的本公司股權(quán),。股權(quán)獎(jiǎng)勵(lì)的標(biāo)的可以是技術(shù)成果投資入股到其他境內(nèi)居民企業(yè)所取得的股權(quán),。激勵(lì)標(biāo)的股票(權(quán))包括通過增發(fā)、大股東直接讓渡以及法律法規(guī)允許的其他合理方式授予激勵(lì)對(duì)象的股票(權(quán)),。

?、芗?lì)對(duì)象應(yīng)為公司董事會(huì)或股東(大)會(huì)決定的技術(shù)骨干和高級(jí)管理人員,激勵(lì)對(duì)象人數(shù)累計(jì)不得超過本公司最近6個(gè)月在職職工平均人數(shù)的30%,。

?、莨善?權(quán))期權(quán)自授予日起應(yīng)持有滿3年,且自行權(quán)日起持有滿1年;限制性股票自授予日起應(yīng)持有滿3年,,且解禁后持有滿1年;股權(quán)獎(jiǎng)勵(lì)自獲得獎(jiǎng)勵(lì)之日起應(yīng)持有滿3年,。上述時(shí)間條件須在股權(quán)激勵(lì)計(jì)劃中列明。

?、薰善?權(quán))期權(quán)自授予日至行權(quán)日的時(shí)間不得超過10年,。

⑦實(shí)施股權(quán)獎(jiǎng)勵(lì)的公司及其獎(jiǎng)勵(lì)股權(quán)標(biāo)的公司所屬行業(yè)均不屬于《股權(quán)獎(jiǎng)勵(lì)稅收優(yōu)惠政策限制性行業(yè)目錄》范圍(見附件)公司所屬行業(yè)按公司上一納稅年度主營業(yè)務(wù)收人占比最高的行業(yè)確定。(3)上述所稱股票(權(quán))期權(quán)是指公司給予激勵(lì)對(duì)象在一定期限內(nèi)以事先約定的價(jià)格購買本公司股票(權(quán))的權(quán)利;所稱限制性股票是指公司按照預(yù)先確定的條件授予激勵(lì)對(duì)象一定數(shù)量的本公司股權(quán),,激勵(lì)對(duì)象只有工作年限或業(yè)績(jī)目標(biāo)符合股權(quán)激勵(lì)計(jì)劃規(guī)定條件的才可以處置該股權(quán);所稱股權(quán)獎(jiǎng)勵(lì)是指企業(yè)無償授予激勵(lì)對(duì)象一定份額的股權(quán)或一定數(shù)量的股份,。

(4)股權(quán)激勵(lì)計(jì)劃所列內(nèi)容不同時(shí)滿足上述第(2)款規(guī)定的全部條件,或遞延納稅期間公司情況發(fā)生變化,,不再符合上述第(2)款第④至⑥項(xiàng)條件的,,不得享受遞延納稅優(yōu)惠,應(yīng)按規(guī)定計(jì)算繳納個(gè)人所得稅,。

2.對(duì)上市公司股票期權(quán),、限制性股票和股權(quán)獎(jiǎng)勵(lì)適當(dāng)延長(zhǎng)納稅期限

(1)上市公司授予個(gè)人的股票期權(quán)、限制性股票和股權(quán)獎(jiǎng)勵(lì),,經(jīng)向主管稅務(wù)機(jī)關(guān)備案,,個(gè)人可自股票期權(quán)行權(quán)、限制性股票解禁或取得股權(quán)獎(jiǎng)勵(lì)之日起,,在不超過12個(gè)月的期限內(nèi)繳納個(gè)人所得稅,。《財(cái)政部國家稅務(wù)總局關(guān)于上市公司高管人員股票期權(quán)所得繳納個(gè)人所得稅有關(guān)問題的通知》(財(cái)稅〔2009〕40號(hào))自《財(cái)政部國家稅務(wù)總局關(guān)于完善股權(quán)激勵(lì)和技術(shù)入股有關(guān)所得稅政策的通知》(財(cái)稅〔2016〕101號(hào))施行之日起廢止,。

(2)上市公司股票期權(quán),、限制性股票應(yīng)納稅款的計(jì)算,繼續(xù)按照《財(cái)政部國家稅務(wù)總局關(guān)于個(gè)人股票期權(quán)所得征收個(gè)人所得稅問題的通知》(財(cái)稅〔2005〕35號(hào)),、《財(cái)政部國家稅務(wù)總局關(guān)于股票增值權(quán)所得和限制性股票所得征收個(gè)人所得稅有關(guān)問題的通知》(財(cái)稅〔2009〕5號(hào)),、《國家稅務(wù)總局關(guān)于股權(quán)激勵(lì)有關(guān)個(gè)人所得稅問題的通知》(國稅函〔2009〕461號(hào))等相關(guān)規(guī)定執(zhí)行。股權(quán)獎(jiǎng)勵(lì)應(yīng)納稅款的計(jì)算比照上述規(guī)定執(zhí)行,。3.對(duì)技術(shù)成果投資入股實(shí)施選擇性稅收優(yōu)惠政策

(1)企業(yè)或個(gè)人以技術(shù)成果投資入股到境內(nèi)居民企業(yè),被投資企業(yè)支付的對(duì)價(jià)全部為股票(權(quán))的,,企業(yè)或個(gè)人可選擇繼續(xù)按現(xiàn)行有關(guān)稅收政策執(zhí)行,,也可選擇適用遞延納稅優(yōu)惠政策。

選擇技術(shù)成果投資入股遞延納稅政策的,,經(jīng)向主管稅務(wù)機(jī)關(guān)備案,,投資入股當(dāng)期可暫不納稅,允許遞延至轉(zhuǎn)讓股權(quán)時(shí),,按股權(quán)轉(zhuǎn)讓收人減去技術(shù)成果原值和合理稅費(fèi)后的差額計(jì)算繳納所得稅,。

(2)企業(yè)或個(gè)人選擇適用上述任一項(xiàng)政策,均允許被投資企業(yè)按技術(shù)成果投資入股時(shí)的評(píng)估值人賬并在企業(yè)所得稅前攤銷扣除,。

(3)技術(shù)成果是指專利技術(shù)(含國防專利),、計(jì)算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計(jì)專有權(quán),、植物新品種權(quán),、生物醫(yī)藥新品種,以及科技部、財(cái)政部,、國家稅務(wù)總局確定的其他技術(shù)成果,。

(4)技術(shù)成果投資入股,是指納稅人將技術(shù)成果所有權(quán)讓渡給被投資企業(yè),、取得該企業(yè)股票(權(quán))的行為,。4.其他相關(guān)政策

(1)個(gè)人從任職受雇企業(yè)以低于公平市場(chǎng)價(jià)格取得股票(權(quán))的,凡不符合遞延納稅條件,,應(yīng)在獲得股票(權(quán))時(shí),,對(duì)實(shí)際出資額低于公平市場(chǎng)價(jià)格的差額,按照“工資,、薪金所得”項(xiàng)目,,參照《財(cái)政部國家稅務(wù)總局關(guān)于個(gè)人股票期權(quán)所得征收個(gè)人所得稅問題的通知》

(財(cái)稅〔2005〕35號(hào))有關(guān)規(guī)定計(jì)算繳納個(gè)人所得稅。

(2)個(gè)人因股權(quán)激勵(lì),、技術(shù)成果投資入股取得股權(quán)后,,非上市公司在境內(nèi)上市的,處置遞延納稅的股權(quán)時(shí),,按照現(xiàn)行限售股有關(guān)征稅規(guī)定執(zhí)行,。

(3)個(gè)人轉(zhuǎn)讓股權(quán)時(shí),視同享受遞延納稅優(yōu)惠政策的股權(quán)優(yōu)先轉(zhuǎn)讓,。遞延納稅的股權(quán)成本按照加權(quán)平均法計(jì)算,,不與其他方式取得的股權(quán)成本合并計(jì)算。

(4)持有遞延納稅的股權(quán)期間,,因該股權(quán)產(chǎn)生的轉(zhuǎn)增股本收入,,以及以該遞延納稅的股權(quán)再進(jìn)行非貨幣性資產(chǎn)投資的,應(yīng)在當(dāng)期繳納稅款,。

(5)全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司按照上述第1條規(guī)定執(zhí)行,。

適用上述第2條規(guī)定的上市公司是指其股票在上海證券交易所、深圳證券交易所上市交易的股份有限公司,。

5.配套管理措施

(1)對(duì)股權(quán)激勵(lì)或技術(shù)成果投資入股選擇適用遞延納稅政策的,,企業(yè)應(yīng)在規(guī)定期限內(nèi)到主管稅務(wù)機(jī)關(guān)辦理備案手續(xù)。未辦理備案手續(xù)的,,不得享受遞延納稅優(yōu)惠政策,。

(2)企業(yè)實(shí)施股權(quán)激勵(lì)或個(gè)人以技術(shù)成果投資入股,以實(shí)施股權(quán)激勵(lì)或取得技術(shù)成果的企業(yè)為個(gè)人所得稅扣繳義務(wù)人,。遞延納稅期間,,扣繳義務(wù)人應(yīng)在每個(gè)納稅年度終了后向主管稅務(wù)機(jī)關(guān)報(bào)告遞延納稅有關(guān)情況。

(3)工商部門應(yīng)將企業(yè)股權(quán)變更信息及時(shí)與稅務(wù)部門共享,,暫不具備聯(lián)網(wǎng)實(shí)時(shí)共享信息條件的,,工商部門應(yīng)在股權(quán)變更登記3個(gè)工作日內(nèi)將信息與稅務(wù)部門共享,。

學(xué)習(xí)非一日之功,堅(jiān)持,,努力學(xué)習(xí)才是每個(gè)考生備考時(shí)該做的事,。小編為你整理稅務(wù)師每日一練匯總,希望大家能夠高效備考,,輕松過關(guān)!

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)