¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

ĪĪĪĪ╚²,Īóėŗ╦Ńå¢┤Ņ}

ĪĪĪĪ(▒ŠŅ}ą═╣▓4ąĪŅ}24Ęų,ĪŻŲõųąę╗Ą└ąĪŅ}┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤,Ż¼šłūą╝Ü(x©¼)ķåūx┤Ņ}ę¬Ū¾ĪŻ╚ń╩╣ė├ėó╬─ĮŌ┤,Ż¼ĒÜ╚½▓┐╩╣ė├ėó╬─,Ż¼┤Ņ}š²┤_Ą─,Ż¼į÷╝ė5ĘųĪŻ▒ŠŅ}ą═ūŅĖ▀Ą├Ęų×ķ29Ęų,ĪŻ╔µ╝░ėŗ╦ŃĄ─,Ż¼ę¬Ū¾┴ą│÷ėŗ╦Ń▓Į¾EĪŻ)

ĪĪĪĪ1.(▒ŠąĪŅ}6Ęų,ĪŻ)─│ŲĪŠŲ╬▌2014─Ļ6į┬╩└Įń▒ŁŲ┌ķg░l(f©Ī)╔·śI(y©©)äš(w©┤)╚ńŽ┬Ż║

ĪĪĪĪ(1)ĄĻ╠├³c(di©Żn)▓═Ž¹┘M(f©©i)╩š╚ļ400000į¬,Ż¼║¼õN╩█Ų┐čbŲĪŠŲ2ćŹ╩š╚ļ50000į¬Īóė├ūįėąįO(sh©©)éõ¼F(xi©żn)ßäŲĪŠŲ0.5ćŹ╩š╚ļ20000į¬,ĪŻ

ĪĪĪĪ(2)KTV░³Ę┐╚ĪĄ├╩š╚ļ150000į¬,Ż¼║¼ė^┐┤═©Ž³Ū“┘É░³Ę┐╩š╚ļ80000į¬Īó┴Ń╩│╩š╚ļ40000į¬,ĪóŲ┐čbŲĪŠŲ1ćŹ╩š╚ļ30000į¬,ĪŻ

ĪĪĪĪ(3)┤“░³═Ō┘u▓═’ŗ╩š╚ļ100000į¬Ż¼║¼õN╩█┬ĀčbŲĪŠŲ0.2ćŹ╩š╚ļ6000į¬,ĪŻ

ĪĪĪĪ(4)«ö(d©Īng)į┬═Ō┘Å╩│▓─200000į¬,Ż¼Ųõųą▓┐Ęų╚ĪĄ├į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ż¼ūó├„ār┐Ņ80000į¬,ĪóČÉŅ~13600į¬,Ż¼¤oĘ©ģ^(q©▒)Ęų╩│▓─Ą─Š▀¾wė├═ŠĪŻ

ĪĪĪĪ(Ųõ╦¹ŽÓĻP(gu©Īn)┘Y┴ŽŻ║ŲĪŠŲĄ─Ž¹┘M(f©©i)ČÉČÉ┬╩×ķ250į¬/ćŹ,Ż¼Ŗ╩śĘśI(y©©)ĀIśI(y©©)ČÉČÉ┬╩20%,Ż¼ŲĪŠŲ╬▌░┤į÷ųĄČÉąĪęÄ(gu©®)─Ż╝{ČÉ╚╦└U╝{ŽÓĻP(gu©Īn)į÷ųĄČÉĪŻ)

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴Ž,Ż¼░┤ššŽ┬┴ąą“╠¢ėŗ╦Ń╗ž┤å¢Ņ},Ż¼├┐å¢ąĶėŗ╦Ń│÷║ŽėŗöĄ(sh©┤),ĪŻ

ĪĪĪĪ(1)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─Ę■äš(w©┤)śI(y©©)ĀIśI(y©©)ČÉ,ĪŻ

ĪĪĪĪ(2)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─Ŗ╩śĘśI(y©©)ĀIśI(y©©)ČÉĪŻ

ĪĪĪĪ(3)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─Ž¹┘M(f©©i)ČÉ,ĪŻ

ĪĪĪĪ(4)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─į÷ųĄČÉ,ĪŻ

ĪĪĪĪĪŠ┤░Ė╝░¢|ŖWĢ■ėŗį┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐

ĪĪĪĪ(1)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─Ę■äš(w©┤)śI(y©©)ĀIśI(y©©)ČÉ=400000Ī┴5%=20000(į¬)

ĪĪĪĪ(2)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─Ŗ╩śĘśI(y©©)ĀIśI(y©©)ČÉ=150000Ī┴20%=30000(į¬)

ĪĪĪĪ(3)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{Ą─Ž¹┘M(f©©i)ČÉ=250Ī┴0.5=125(į¬)

ĪĪĪĪ(4)ŲĪŠŲ╬▌æ¬(y©®ng)└U╝{į÷ųĄČÉ=100000Ī┬(1+3%)Ī┴3%=2912.62(į¬)ĪŻ

ĪĪĪĪ2.(▒ŠąĪŅ}6Ęų,Ż¼┐╔ęį▀xė├ųą╬─╗“ėó╬─ĮŌ┤,Ż¼╚ń╩╣ė├ėó╬─ĮŌ┤Ż¼ĒÜ╚½▓┐╩╣ė├ėó╬─,Ż¼┤Ņ}š²┤_Ą─,Ż¼į÷╝ė5ĘųŻ¼ūŅĖ▀Ą├Ęų×ķ11Ęų,ĪŻ)

ĪĪĪĪ─│╩ąę╗├±ĀI┐═▀\(y©┤n)╣½╦ŠĮM┐Śā×(y©Łu)ąŃåT╣ż50╚╦Ė░╔ŅĖ█╬Õ╚šė╬,Ż¼╣½╦Šė├ūįėą┐═▄ćīó╦¹éā╦═ų┴╔Ņ█┌─│┐┌░Č,Ż¼╚╗║¾╬»═ą┐╔Å─╩┬┐ńŠ│śI(y©©)äš(w©┤)Ą─╔Ņ█┌╝ū┬├ė╬╣½╦Š│ąĮė║¾├µĄ─ąą│╠Ż¼░┤├┐╚╦8000į¬╣▓ų¦ĖČĮo╝ū┬├ė╬╣½╦Š┬├ė╬┘M(f©©i)40╚fį¬,ĪŻ╝ū╣½╦Š░l(f©Ī)╔·Ą─ų¦│÷╚ńŽ┬Ż║

ĪĪĪĪ(1)Ž“╔Ņ█┌ęę▄ćąąūŌ┘U┴╦ā╔▌vōĒėą╔ŅĖ█ā╔Ąž▀\(y©┤n)ĀI┼ŲššĄ─┤¾░═ė├ė┌į┌ŽŃĖ█Ą─▀\(y©┤n)▌ö,Ż¼Š∙ė╔ęę▄ćąą┼õéõ╦ŠÖC(j©®)Ż¼╣▓ų¦ĖČ10╚fį¬,ĪŻ

ĪĪĪĪ(2)ų¦ĖČĮoŽŃĖ█┬├ė╬╣½╦Šį┌ŽŃĖ█ĮėłF(tu©ón)┘M(f©©i)ė├9╚fį¬,ĪŻ

ĪĪĪĪ(3)ų¦ĖČ╔Ņ█┌ķTŲ▒┘M(f©©i)4╚fį¬Īó╩│╦▐┘M(f©©i)5╚fį¬,Īó┘Å┘I┬├ė╬▒ŻļU2╚fį¬,Īóī¦(d©Żo)ė╬╣ż┘Y2╚fį¬ĪŻ

ĪĪĪĪ(Ųõ╦¹ŽÓĻP(gu©Īn)┘Y┴ŽŻ║┐═▀\(y©┤n)╣½╦Š═¼Ų┌╦∙│÷╩█Ą─ė╔Ųõ╦∙į┌Ąžų┴╔Ņ█┌─│┐┌░ČĄ─┐═Ų▒Ų▒ār×ķ├┐╚╦200į¬,Ż¼╦∙ėąĮø(j©®ng)ĀIų„¾wĘŪąĪęÄ(gu©®)─Ż╝{ČÉ╚╦,Ż¼«ö(d©Īng)į┬¤o┐╔Ąų┐█▀M(j©¼n)ĒŚČÉŅ~ĪŻ)

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴Ž,Ż¼░┤ššŽ┬┴ąą“╠¢ėŗ╦Ń╗ž┤å¢Ņ},Ż¼├┐å¢ąĶėŗ╦Ń│÷║ŽėŗöĄ(sh©┤)ĪŻ

ĪĪĪĪ(1)ėŗ╦Ń╝ū┬├ė╬╣½╦Š╚ĪĄ├┬├ė╬╩š╚ļæ¬(y©®ng)└U╝{Ą─ĀIśI(y©©)ČÉ,Ż¼▓óšłšf├„ŲõėŗČÉę└ō■(j©┤)┤_Č©Ą─└Ēė╔,ĪŻ

ĪĪĪĪ(2)ęę▄ćąą╚ĪĄ├Ą─ūŌ▄ć╩š╚ļ╩ŪʱąĶę¬└U╝{į÷ųĄČÉ╗“ĀIśI(y©©)ČÉ?šłšf├„└Ēė╔ĪŻ╚ńąĶę¬,Ż¼šłėŗ╦ŃŲõæ¬(y©®ng)╝{ČÉŅ~,ĪŻ

ĪĪĪĪ(3)įō├±ĀI┐═▀\(y©┤n)╣½╦Šė├ūįėą┐═▄ćīóåT╣ż▀\(y©┤n)╦═ų┴╔Ņ█┌┐┌░Č╩ŪʱąĶę¬└U╝{į÷ųĄČÉ╗“ĀIśI(y©©)ČÉ?šłšf├„└Ēė╔ĪŻ╚ńąĶę¬,Ż¼šłėŗ╦ŃŲõæ¬(y©®ng)╝{ČÉŅ~,ĪŻ

ĪĪĪĪ(4)╝ū┬├ė╬╣½╦Šį┌ėŗ╦Ń└U╝{ĀIśI(y©©)ČÉĢrŠ═ŲõŠ│═Ōų¦ĖČĄ─┐╔┐█│²▓┐ĘųŻ¼æ¬(y©®ng)Ž“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╠ßĮ╗║╬ĘN▓─┴Ž?╚¶ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ėąę╔┴x,Ż¼▀Ćæ¬(y©®ng)ča(b©│)│õ╠ßĮ╗║╬ĘN▓─┴Ž?

ĪĪĪĪĪŠ┤░Ė╝░¢|ŖWĢ■ėŗį┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐

ĪĪĪĪ(1)╝ū┬├ė╬╣½╦Šæ¬(y©®ng)└U╝{Ą─ĀIśI(y©©)ČÉ=(400000-100000-40000-50000-90000)Ī┴5%=120000Ī┴5%=6000(į¬);┐╔ęį┐█│²Ą─┘M(f©©i)ė├āH░³└©╠µ┬├ė╬š▀ų¦ĖČĮoŲõ╦¹å╬╬╗╗“éĆ╚╦Ą─ķTŲ▒┘M(f©©i),ĪóĮ╗═©┘M(f©©i)Īó▓═┘M(f©©i),ĪóūĪ╦▐┘M(f©©i)║═ĮėłF(tu©ón)┘M(f©©i),Ż¼│²┤╦ęį═ŌĄ─▒ŻļU┘M(f©©i)Ą╚Ųõ╦¹┘M(f©©i)ė├Š∙▓╗Ą├┐█│²ĪŻ

ĪĪĪĪ(2)ęę▄ćąą▓╗ąĶ└U╝{ČÉ┐Ņ,ĪŻę“×ķŲõ╚ĪĄ├Ą─┐ńŠ│▀\(y©┤n)▌ö╩š╚ļ▀mė├į÷ųĄČÉ┴ŃČÉ┬╩,ĪŻ

ĪĪĪĪ(3)├±ĀI┐═▀\(y©┤n)╣½╦Š▓╗ąĶę¬└U╝{ČÉ┐ŅĪŻŽ“▒Šå╬╬╗åT╣ż╠ß╣®ä┌äš(w©┤)×ķĘŪĀIśI(y©©)╗Ņäė,Ż¼▓╗š„į÷ųĄČÉ,ĪŻ

ĪĪĪĪ(4)╝ū┬├ė╬╣½╦Šæ¬(y©®ng)╠ßĮ╗Š│═Ō╩š┐Ņå╬╬╗Ą─║×╩šå╬ō■(j©┤)Ą╚║ŽĘ©ėąą¦æ{ūCŻ¼╚ń╣¹ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ėąę╔┴xŻ¼æ¬(y©®ng)╠ß╣®Š│═Ō╣½ūCÖC(j©®)śŗ(g©░u)Ą─┤_šJ(r©©n)ūC├„,ĪŻ

ĪĪĪĪ3.(▒ŠąĪŅ}6Ęų,ĪŻ)╬╗ė┌┐h│ŪĄ──│╩»ė═Ų¾śI(y©©)×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ż¼2014─Ļ3į┬░l(f©Ī)╔·ęįŽ┬śI(y©©)äš(w©┤)Ż║

ĪĪĪĪ(1)▀M(j©¼n)┐┌įŁė═5000ćŹ,Ż¼ų¦ĖČ┘Iār2000╚fį¬,Īó▀\(y©┤n)Ąų╬ęć°Š│ā╚(n©©i)▌ö╚ļĄž³c(di©Żn)ŲąČŪ░Ą─▀\(y©┤n)▌ö┘M(f©©i)ė├60╚fį¬Ż¼▒ŻļU┘M(f©©i)¤oĘ©┤_Č©,ĪŻ

ĪĪĪĪ(2)ķ_▓╔įŁė═9000ćŹ,Ż¼Ųõųą«ö(d©Īng)į┬õN╩█6000揯¼╚ĪĄ├▓╗║¼ČÉõN╩█╩š╚ļ2700╚fį¬,Ż¼═¼Ģr▀ĆŽ“┘Å┘IĘĮ╩š╚ĪčėŲ┌ĖČ┐Ņ└¹Žó3.51╚fį¬;╚ĪĄ├▀\(y©┤n)▌öśI(y©©)į÷ųĄČÉīŻė├░l(f©Ī)Ų▒ūó├„Ą─▀\(y©┤n)┘M(f©©i)9╚fį¬,ĪóČÉŅ~0.99╚fį¬ĪŻ

ĪĪĪĪ(Ųõ╦¹ŽÓĻP(gu©Īn)┘Y┴ŽŻ║╝┘Č©įŁė═Ą─┘Yį┤ČÉČÉ┬╩×ķ10%,Īó▀M(j©¼n)┐┌ĻP(gu©Īn)ČÉČÉ┬╩×ķ1%,ŽÓĻP(gu©Īn)Ų▒ō■(j©┤)ęč═©▀^ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)▒╚ī”šJ(r©©n)ūC,ĪŻ

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)╔Ž╩÷┘Y┴ŽŻ¼░┤ššŽ┬┴ąą“╠¢ėŗ╦Ń╗ž┤å¢Ņ},Ż¼├┐å¢ąĶėŗ╦Ń│÷║ŽėŗöĄ(sh©┤),ĪŻ

ĪĪĪĪ(1)ėŗ╦Ń«ö(d©Īng)į┬▀M(j©¼n)┐┌įŁė═æ¬(y©®ng)└U╝{Ą─ĻP(gu©Īn)ČÉĪŻ

ĪĪĪĪ(2)ėŗ╦Ń«ö(d©Īng)į┬▀M(j©¼n)┐┌įŁė═æ¬(y©®ng)└U╝{Ą─į÷ųĄČÉ,ĪŻ

ĪĪĪĪ(3)ėŗ╦Ń«ö(d©Īng)į┬õN╩█įŁė═Ą─į÷ųĄČÉõNĒŚČÉŅ~,ĪŻ

ĪĪĪĪ(4)ėŗ╦Ń«ö(d©Īng)į┬Ž“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)└U╝{Ą─į÷ųĄČÉĪŻ

ĪĪĪĪ(5)ėŗ╦Ń«ö(d©Īng)į┬æ¬(y©®ng)└U╝{Ą─│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ,ĪóĮ╠ė²┘M(f©©i)ĖĮ╝ė║═ĄžĘĮĮ╠ė²ĖĮ╝ė,ĪŻ

ĪĪĪĪ(6)ėŗ╦Ń«ö(d©Īng)į┬æ¬(y©®ng)└U╝{Ą─┘Yį┤ČÉĪŻ

ĪĪĪĪĪŠ┤░Ė╝░¢|ŖWĢ■ėŗį┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐

ĪĪĪĪ(1)▀M(j©¼n)┐┌įŁė═æ¬(y©®ng)└U╝{Ą─ĻP(gu©Īn)ČÉ=(2000+60)Ī┴(1+3Īļ)Ī┴1%=20.66(╚fį¬)

ĪĪĪĪ(2)▀M(j©¼n)┐┌įŁė═æ¬(y©®ng)└U╝{Ą─į÷ųĄČÉ=[(2000+60)Ī┴(1+3Īļ)+20.66]Ī┴17%=354.76(╚fį¬)

ĪĪĪĪ(3)õN╩█įŁė═Ą─į÷ųĄČÉõNĒŚČÉŅ~=[2700+3.51/(1+17%)]Ī┴17%=459.51(╚fį¬)

ĪĪĪĪ(4)æ¬(y©®ng)Ž“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)└U╝{Ą─į÷ųĄČÉ=459.51-354.76-0.99=103.76(╚fį¬)

ĪĪĪĪ(5)æ¬(y©®ng)└U╝{Ą─│Ū╩ąŠSūo(h©┤)Į©įO(sh©©)ČÉ,ĪóĮ╠ė²┘M(f©©i)ĖĮ╝ė║═ĄžĘĮĮ╠ė²ĖĮ╝ė=103.76Ī┴(5%+3%+2%)=10.38(╚fį¬)

ĪĪĪĪ(6)æ¬(y©®ng)└U╝{Ą─┘Yį┤ČÉ=®z2700+3.51/(1+17%)®{Ī┴10%=270.3(╚fį¬),ĪŻ

ĪĪĪĪ4.(▒ŠąĪŅ}6ĘųĪŻ)─│Ė▀ąŻ┌wĮ╠╩┌2014─Ļ╚ĪĄ├▓┐Ęų╩š╚ļĒŚ─┐╚ńŽ┬Ż║

ĪĪĪĪ(1)1į┬Å─īW(xu©”)ąŻ╚ĪĄ├Ą─╩š╚ļ░³└©╗∙▒Š╣ż┘Y3200į¬,ĪóĮ╠╩┌Į“┘N6000į¬,Ż¼ę“╣½│÷▓Ņ╚ĪĄ├▓Ņ┬├┘M(f©©i)Į“┘N420į¬Ż¼░┤šš╦∙į┌╩Ī╚╦├±š■Ė«ęÄ(gu©®)Č©Ą─▒╚└²╠ß╚Ī▓ó└UĖČĄ─Ī░╬ÕļUę╗ĮĪ▒1455į¬,ĪŻ

ĪĪĪĪ(2)5į┬10╚šę“ō·(d©Īn)╚╬┴Ēę╗Ė▀ąŻĄ─▓®╩┐šō╬─┤▐q╚ĪĄ├┤▐q┘M(f©©i)5000į¬,Ż¼═¼╚š═Ē╔Ž×ķįōąŻū„ę╗ł÷īW(xu©”)ąg(sh©┤)ł¾Ėµ╚ĪĄ├╩š╚ļ3000į¬ĪŻ

ĪĪĪĪ(3)ūį1į┬1╚šŲīóūįėąĄ─├µĘe×ķ120ŲĮĘĮ├ūĄ─ūĪĘ┐░┤╩ął÷ārĖ±│÷ūŌĮo└Ņ─│ŠėūĪ,Ż¼├┐į┬ūŌĮ5500į¬Ż¼ūŌŲ┌×ķę╗─Ļ,Ż¼╚½─ĻūŌĮ╩š╚ļ66000į¬,ĪŻŲõųąŻ¼7į┬Ę▌ę“ē”├µķ_┴č░l(f©Ī)╔·ŠSą▐┘M(f©©i)ė├3200į¬Ż¼╚ĪĄ├čbą▐╣½╦Š│÷Š▀Ą─š²╩Į░l(f©Ī)Ų▒,ĪŻ

ĪĪĪĪ(4)7į┬╚ĪĄ├ć°é∙└¹Žó╩š╚ļ1850į¬,Īóę╗─ĻŲ┌Č©Ų┌ā”ąŅ┤µ┐Ņ└¹Žó╩š╚ļ375į¬Īó─│╔Ž╩ą╣½╦Š░l(f©Ī)ąąĄ─Ų¾śI(y©©)é∙└¹Žó╩š╚ļ1000į¬,ĪŻ

ĪĪĪĪ(5)8į┬Ę▌ę“│ųėąā╔─ĻŪ░┘Å┘IĄ──│╔Ž╩ą╣½╦Š╣╔Ų▒13000╣╔,Ż¼╚ĪĄ├įō╣½╦Š─Ļųą╣╔Ų▒Ęų╝t╦∙Ą├2600į¬ĪŻ

ĪĪĪĪĖĮŻ║╣ż┘Y,ĪóąĮĮ╦∙Ą├éĆ╚╦╦∙Ą├ČÉČÉ┬╩▒Ē

ĪĪĪĪę¬Ū¾Ż║Ė∙ō■(j©┤)ęį╔Ž┘Y┴Ž,Ż¼░┤ššŽ┬┴ąą“╠¢ėŗ╦Ń╗ž┤å¢Ņ}Ż¼├┐å¢ąĶėŗ╦Ń│÷║ŽėŗöĄ(sh©┤),ĪŻ

ĪĪĪĪ(1)ėŗ╦Ń┌wĮ╠╩┌1į┬Å─īW(xu©”)ąŻ╚ĪĄ├Ą─╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ,ĪŻ

ĪĪĪĪ(2)ėŗ╦Ń┌wĮ╠╩┌5į┬10╚š╚ĪĄ├Ą─┤▐q┘M(f©©i)║═ū„īW(xu©”)ąg(sh©┤)ł¾Ėµ╚ĪĄ├╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ(3)ėŗ╦Ń┌wĮ╠╩┌7į┬╚ĪĄ├Ą─ūŌĮ╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ(▓╗┐╝æ]ūŌĮ╩š╚ļæ¬(y©®ng)└U╝{Ą─Ųõ╦³ČÉ╩š╝░ĖĮ╝ė),ĪŻ

ĪĪĪĪ(4)ėŗ╦Ń┌wĮ╠╩┌7į┬╚ĪĄ├Ą─└¹Žó╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ,ĪŻ

ĪĪĪĪ(5)ėŗ╦Ń┌wĮ╠╩┌8į┬Ę▌╚ĪĄ├Ą─╔Ž╩ą╣½╦Š╣╔Ų▒Ęų╝t╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪĪŠ┤░Ė╝░¢|ŖWĢ■ėŗį┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐

ĪĪĪĪ(1)┌wĮ╠╩┌1į┬Å─īW(xu©”)ąŻ╚ĪĄ├Ą─╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ

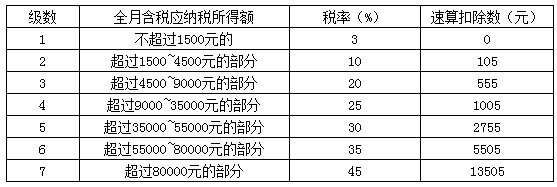

ĪĪĪĪ1į┬æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~=3200+6000-1455-3500=4245(į¬)

ĪĪĪĪ1į┬æ¬(y©®ng)╝{éĆ╚╦╦∙Ą├ČÉŅ~=4245Ī┴10%-105=319.5(į¬)

ĪĪĪĪ(2)┌wĮ╠╩┌5į┬10╚š╚ĪĄ├Ą─┤▐q┘M(f©©i)║═ū„īW(xu©”)ąg(sh©┤)ł¾Ėµ╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪ┤▐q┘M(f©©i)╩š╚ļæ¬(y©®ng)╝{éĆ╚╦╦∙Ą├ČÉŅ~=5 000Ī┴(1-20%)Ī┴20%=800(į¬)

ĪĪĪĪīW(xu©”)ąg(sh©┤)ł¾Ėµ╩š╚ļæ¬(y©®ng)╝{éĆ╚╦╦∙Ą├ČÉŅ~=(3000-800)Ī┴20%=440(į¬)

ĪĪĪĪ║Žėŗæ¬(y©®ng)╝{éĆ╚╦╦∙Ą├ČÉ=800+440=1240(į¬)

ĪĪĪĪ(3)7į┬╚ĪĄ├Ą─ūŌĮ╩š╚ļ,Ż¼æ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ

ĪĪĪĪæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~=(5500-800)Ī┴(1-20%)=3760(į¬)

ĪĪĪĪæ¬(y©®ng)╝{éĆ╚╦╦∙Ą├ČÉ=3760Ī┴10%=376(į¬)

ĪĪĪĪ(4)7į┬╚ĪĄ├Ą─└¹Žó╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ=1 000Ī┴20%=200(į¬)

ĪĪĪĪ(5)8į┬╚ĪĄ├Ą─╔Ž╩ą╣½╦Š╣╔Ų▒Ęų╝t╩š╚ļæ¬(y©®ng)└U╝{Ą─éĆ╚╦╦∙Ą├ČÉ=2600Ī┴25%Ī┴20%=130(į¬),ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2010ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µ)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ūóĢ■ĪČČÉĘ©ĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µĄ┌Č■╠ū)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢