�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��ԇ��(j��ng)�(y��n) >> ����

2014ע��(hu��)ؔ(c��i)�ܵ�ʮ�¿��^�}��Ҋ(ji��n)���c(di��n)

�����|�W������ʾ��ؔ(c��i)�ܱ���2014��̲ă�(n��i)����Ҫ�������ˡ���Ч�Y���Ј�(ch��ng)���ı���,�������@��һ��(g��)���A(ch��)��Փ����,������������(n��i)�ݣ����Ԏ���һ��Ҫ���x���}��,���@һ��Փ��ؔ(c��i)��(w��)����������Փ�Ļ�ʯ���ڵ�1�������ᵽ�^(gu��),�����t��(du��)֮�M(j��n)�м�(x��)��,�����y(t��ng)���c(di��n)��Ȼ��Ӌ(j��)�����x���}��Ӌ(j��)�㽛(j��ng)�I(y��ng)�ܗU��ؔ(c��i)��(w��)�ܗU��,��һ��Ҫʮ���쾚,�����ڸ��N�Y���Y(ji��)��(g��u)��Փ�Į�ͬ�c(di��n)��Ҳ���x���}�,����c(di��n),����Ԕ��(x��)��(n��i)��Ո(q��ng)��Ҋ(ji��n)�|�Wؔ(c��i)�������Z�A�t��������λ�ώ����n�����v�x������(n��i)���DZ��˸���(j��)�|�W��λؔ(c��i)���������v�x����,������ҿ�ǰ����һ��,��ף����ږ|�W�W(xu��)��(x��)���!

2014ע��(hu��)ؔ(c��i)�ܵ�ʮ�¿��^�}��Ҋ(ji��n)���c(di��n)

����һ����Ч�Y���Ј�(ch��ng)�Ďׂ�(g��)�������

����(һ)�Ј�(ch��ng)��Ч���ⲿ��(bi��o)־��

����һ���Cȯ�����P(gu��n)��Ϣ�܉��ֵ���¶�;���طֲ�,��ʹÿ��(g��)Ͷ�Y����ͬһ�r(sh��)�g��(n��i)�õ��������|(zh��)����Ϣ;

�������ǃr(ji��)����Ѹ�ٵظ���(j��)���P(gu��n)��Ϣ��׃��(d��ng),�������Ǜ](m��i)�з�ӳ��(y��ng)�t�g��

����(��)�Ј�(ch��ng)��Ч����Ҫ�l�������Ե�Ͷ�Y��,����(d��)��������ƫ��������О�,��ע�⣺ֻҪ��һ��(g��)�l�����ڣ��Ј�(ch��ng)�͕�(hu��)����Ч��,������Ҫ������(g��)�l��ͬ�r(sh��)�M��,��

����(��)�Ј�(ch��ng)��Ч���O(sh��)����Ҫ��(��ؔ(c��i)�̲ܽĵ�1�r(sh��)��Մ���^(gu��)�@һ��(w��n)�})��

����1.ؔ(c��i)��(w��)��������Ҫ��Փ�����Ј�(ch��ng)��Ч����O(sh��)ǰ�ᡣ

����2.Ͷ�Y�M����Փ,���Y���Y�a(ch��n)���r(ji��)ģ��,���ڙ�(qu��n)��Փ���Y���Y(ji��)��(g��u)��Փ��,��Փ�C�ͽ���ģ�͕r(sh��)���Լ��O(sh��)�Ј�(ch��ng)����Ч��,������Ј�(ch��ng)�ǟo(w��)Ч��,һ��ؔ(c��i)��(w��)������Փ����(hu��)ʧȥ���ڻ��A(ch��),��

���������Ј�(ch��ng)��Ϣ�ķ��(l��i)�c��Ч�Ј�(ch��ng)�(l��i)�����P(gu��n)��(n��i)��(Ո(q��ng)����Z�A�t�ώ����Y(ji��)�ď�(qi��ng)�Y(ji��)�D��)

����(һ)��ʽ��Ч�Ј�(ch��ng)

|

���x |

���һ��(g��)�Ј�(ch��ng)�ĹɃr(ji��)ֻ��ӳ�vʷ��Ϣ,�t������ʽ��Ч�Ј�(ch��ng),�� |

|

�Д���ʽ��Ч�Ę�(bi��o)־ |

���P(gu��n)�Cȯ�Ěvʷ�Y�ϣ���r(ji��)��,���������ȣ���(du��)�Cȯ�ĬF(xi��n)�ں�δ��(l��i)�r(ji��)��׃��(d��ng)�](m��i)���κ�Ӱ푡���֮,������P(gu��n)�Cȯ�Ěvʷ�Y�ό�(du��)�Cȯ�ăr(ji��)��׃��(d��ng)����Ӱ�,�t�Cȯ�Ј�(ch��ng)��δ�_(d��)����ʽ��Ч,��

����ʾ1������Ј�(ch��ng)�_(d��)����ʽ��Ч,���g(sh��)�����o(w��)��

����ʾ2����һ��(g��)�_(d��)����ʽ��Ч���Cȯ�Ј�(ch��ng)��,������ζ��Ͷ�Y�߲��ܫ@ȡһ��������,�������f(shu��)ÿ��(g��)Ͷ�Y�˵�ÿ�ν�������(hu��)�@����̝�p,��

����ʾ3�����Ј�(ch��ng)��Ч��ֻ��ƽ������,�Ĵ��������L(zh��ng)���^�쿴,�κ����Úvʷ��Ϣ��Ͷ�Y�������@ȡ��ƽ������,������(hu��)���^(gu��)����(ji��n)�ε�ُ(g��u)�I(m��i)/���С��������@ȡ��ƽ�����档 |

|

�(y��n)�C���� |

1.�z�(y��n)�Cȯ�r(ji��)���׃��(d��ng)ģʽ,�����Ƿ��c�vʷ�r(ji��)�����P(gu��n),���硰�S�C(j��)����ģ�͡���

����ʾ��������P(gu��n)ϵ��(sh��)��ӽ���,�f(shu��)��ǰ��ɕr(sh��)�ڵĹɃr(ji��)�o(w��)�P(gu��n),���Ƀr(ji��)���S�C(j��)���ߵ�,�Ј�(ch��ng)�_(d��)����ʽ��Ч

2.�O(sh��)Ӌ(j��)һ��(g��)Ͷ�Y����,�������@�����c����(ji��n)��ُ(g��u)�I(m��i)/���С��������@��������^,��

����ʾ�����硰�^(gu��)�V�z�(y��n)?z��i)��͡?ʹ���^(gu��)�Vԭ�t�I(m��i)�u(m��i)�Cȯ�������ʌ����^(gu��)����(ji��n)��ُ(g��u)�I(m��i)/���С����Ե�������,ٍȡ���~����,�t�Cȯ�Ј�(ch��ng)��δ�_(d��)����ʽ��Ч |

����(��)�돊(qi��ng)ʽ��Ч�Ј�(ch��ng)

|

���x |

���һ��(g��)�Ј�(ch��ng)�ăr(ji��)�H��ӳ�vʷ��Ϣ,߀�ܷ�ӳ���еĹ��_(k��i)��Ϣ,�t���ǰ돊(qi��ng)ʽ��Ч�Ј�(ch��ng),��

����ʾ�����_(k��i)��Ϣ��ָ��˾��ؔ(c��i)��(w��)��(b��o)��������,���a(b��)����Ϣ�ȹ�˾��������Ϣ,�Լ����������P(gu��n)�C(j��)��(g��u)������Ӱ푹Ƀr(ji��)����Ϣ,�� |

|

������� |

�F(xi��n)�й�Ʊ�Ѓr(ji��)�ܳ�ַ�ӳ���й��_(k��i)�ɵõ���Ϣ����(du��)��Ͷ�Y�ˁ�(l��i)�f(shu��),�ڰ돊(qi��ng)ʽ��Ч���Ј�(ch��ng)�в���ͨ�^(gu��)��(du��)���_(k��i)��Ϣ�ķ����@�ó��~����(r��n),��

����ʾ���ڰ돊(qi��ng)ʽ�Ј�(ch��ng)�й��_(k��i)��Ϣ�ѷ�ӳ�ڹ�Ʊ�r(ji��)��,���Ի��������ǟo(w��)�õ�,�� |

|

�(y��n)�C���� |

1.�¼��о�

����˼���DZ��^�¼��l(f��)��ǰ���Ͷ�Y������,���ض��¼�����Ϣ�ܷr(ji��)��Ѹ�����ա�

�����������ֻ�c��(d��ng)����¶���¼����P(gu��n),�t�Ј�(ch��ng)���ڰ돊(qi��ng)ʽ��Ч,��

2.��ͬ������F(xi��n)�о�

����Ј�(ch��ng)�돊(qi��ng)ʽ��Ч,���g(sh��)����,�������������N���r(ji��)ģ�Ͷ��ǟo(w��)Ч��,���N��ͬ����Ͳ���ȡ�ó��~���档 |

����(��)��(qi��ng)ʽ��Ч�Ј�(ch��ng)

|

���x |

���һ��(g��)�Ј�(ch��ng)�ăr(ji��)�H��ӳ�vʷ�ĺ��_(k��i)����Ϣ,߀�ܷ�ӳ��(n��i)����Ϣ,�t����һ��(g��)��(qi��ng)ʽ��Ч�Ј�(ch��ng),��

����ʾ���@��ă�(n��i)����Ϣ,��ָ�](m��i)�аl(f��)����ֻ�Ѓ�(n��i)Ļ��֪Ϥ����Ϣ,������(n��i)Ļ�ߡ�һ�㶨�x�鶭��(hu��)�ɆT,����ɖ|,����I(y��)�ߌӽ�(j��ng)�������������|��(n��i)����Ϣ����ʿ�� |

|

�Д���(qi��ng)ʽ��Ч������ |

�o(w��)Փ������Ϣ�Ƿ��_(k��i),�r(ji��)������ȫ��,��ͬ���ط�ӳ������Ϣ,��

����ʾ�������Ѓr(ji��)�ܳ�ַ�ӳ���й��_(k��i)��˽�µ���Ϣ,��(du��)��Ͷ�Y�ˁ�(l��i)�f(shu��),���Ĺ��_(k��i)�ĺͷǹ��_(k��i)����Ϣ�����Ы@������(r��n),���ԃ�(n��i)Ļ��Ϣ�o(w��)�á� |

|

�(y��n)�C���� |

��(du��)��(qi��ng)ʽ��Ч�Y���Ј�(ch��ng)�ęz�(y��n),��Ҫ���조��(n��i)Ļ�ߡ����c���וr(sh��)�ܷ�@�ó���ӯ��,�� |

���������ٴΏ�(qi��ng)�{(di��o)��2014���P(gu��n)����Ч�Ј�(ch��ng)��Փ�ă�(n��i)�ݎ�һ����(hu��)���x���},�������Ƕ��x�}!!

����������Ч�Ј�(ch��ng)��Փ��(du��)��˾��ؔ(c��i)?sh��)����x

����(һ)�����߲���ͨ�^(gu��)��׃��(hu��)Ӌ(j��)����������Ʊ�r(ji��)ֵ

����(��)�����߲���ͨ�^(gu��)����Ͷ�C(j��)�@��

����(��)�P(gu��n)ע�Լ���˾�ĹɃr(ji��)�������

����������ʾ����Ԕ��(x��)��(n��i)��Ո(q��ng)��Ҋ(ji��n)�|�Wؔ(c��i)�������Z�A�t��������λ�ώ����n�����v�x,��

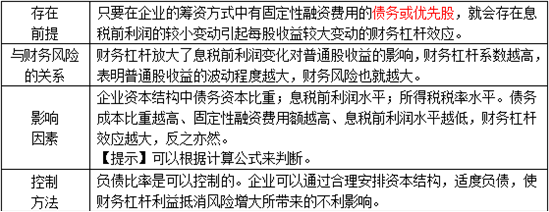

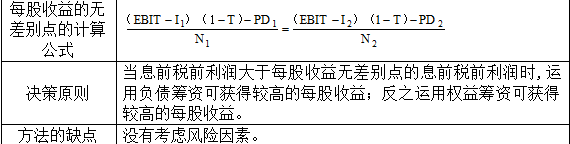

������,����(j��ng)�I(y��ng)�ܗUϵ��(sh��)(3��(g��)�ܗUϵ��(sh��)����y(t��ng)���c(di��n))

|

����ǰ�� |

ֻҪ��I(y��)���ڹ̶��Խ�(j��ng)�I(y��ng)�ɱ����ʹ��ڠI(y��ng)�I(y��)�����^С׃��(d��ng)����Ϣǰ��ǰ����(r��n)�^��׃��(d��ng)�Ľ�(j��ng)�I(y��ng)�ܗU�ķŴ�Ч��(y��ng),�� |

|

�c��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)���P(gu��n)ϵ |

��(j��ng)�I(y��ng)�ܗU�Ŵ����Ј�(ch��ng)�����a(ch��n)������׃����(du��)����(r��n)����(d��ng)��Ӱ�,����(j��ng)�I(y��ng)�ܗUϵ��(sh��)Խ�ߣ�������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)Ҳ��Խ��,�� |

|

Ӱ����� |

�̶��ɱ���ͬ��׃��(d��ng)��,��׃��(d��ng)�ɱ���ͬ��׃��(d��ng)�����a(ch��n)Ʒ�N(xi��o)�۔�(sh��)��������׃��(d��ng)��,���N(xi��o)�ۃr(ji��)��ˮƽ������׃��(d��ng)��,��

����ʾ�����Ը���(j��)Ӌ(j��)�㹫ʽ��(l��i)�Дࡣ |

|

���Ʒ��� |

��I(y��)һ�����ͨ�^(gu��)���ӠI(y��ng)�I(y��)����,�����ͮa(ch��n)Ʒ��λ׃��(d��ng)�ɱ�,�����̶��ɱ����صȴ�ʩʹ��(j��ng)�I(y��ng)�ܗUϵ��(sh��)�½������ͽ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n),�� |

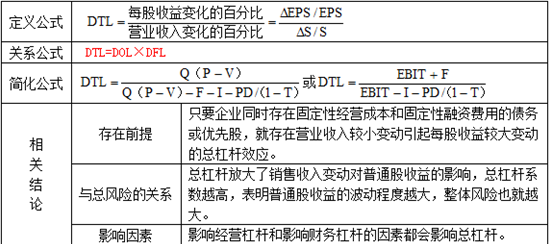

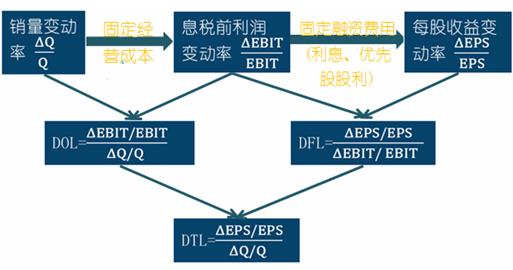

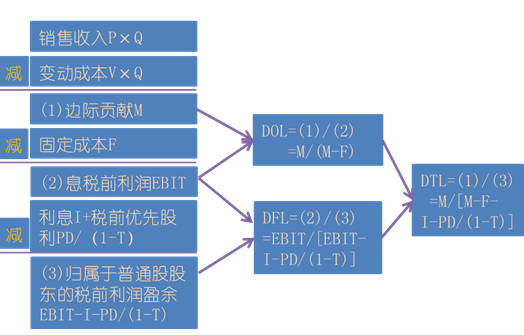

������,��ؔ(c��i)��(w��)�ܸ�ϵ��(sh��)

�����������ܗUϵ��(sh��)

������,�����ɂ�(g��)���Y(ji��)�D����

����������ܰ��ʾ���P(gu��n)�ڸܗUϵ��(sh��),���ȿ��Գ��������x���}��Ҳ���Ը���(j��)��ʽ��(l��i)Ӌ(j��)���͆��x�}����x�},�������Z�A�t�ώ���(du��)�@һ��(n��i)�ݵĿ��Y(ji��)�D����

����(һ)ͨ��Ӌ(j��)�㹫ʽ��

����(��)�ܗUϵ��(sh��)�ĺ�(ji��n)��Ӌ(j��)�㹫ʽ��������Ӌ(j��)��(ؔ(c��i)��Ӌ(j��)�����x���})��

������,���Y���Y(ji��)��(g��u)���N��Փ���^�c(di��n)

����(һ)�o(w��)��I(y��)���ö��l���µ�MM��Փ

|

���}I |

�����^�c(di��n) |

��1����I(y��)���Y���Y(ji��)��(g��u)�c��I(y��)�r(ji��)ֵ�o(w��)�P(gu��n)��VL=VUʽ�У�VL��ʾ��ؓ(f��)����I(y��)�ăr(ji��)ֵ,��VU��ʾ�o(w��)ؓ(f��)����I(y��)�ăr(ji��)ֵ��2���������(y��u)�Y���Y(ji��)��(g��u) |

|

���}�� |

�����^�c(di��n) |

��1����ؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ� =�o(w��)ؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ� +�L(f��ng)�U(xi��n)��r(ji��)���У��L(f��ng)�U(xi��n)��r(ji��)�c����ֵӋ(j��)���ؔ(c��i)��(w��)�ܗU������(w��)/��(qu��n)�棩��������,����2����׃�Y���Y(ji��)��(g��u)��Ӱ���I(y��)�ļә�(qu��n)ƽ���Y���ɱ� |

����(��)����I(y��)���ö��l���µ�MM��Փ

|

�}I |

�����^�c(di��n) |

��1��ؓ(f��)��Խ����I(y��)�r(ji��)ֵԽ��VL = VU +PV����Ϣ�ֶ��� ��2��ؓ(f��)����r(sh��)��I(y��)�r(ji��)ֵ��� |

|

���}�� |

�����^�c(di��n) |

��1���Ђ���(w��)��I(y��)�ę�(qu��n)���Y���ɱ� =�o(w��)ؓ(f��)����I(y��)�ę�(qu��n)���Y���ɱ� +�L(f��ng)�U(xi��n)��r(ji��)���У��L(f��ng)�U(xi��n)��r(ji��)ȡ�Q����I(y��)�Ă���(w��)�����Լ����ö�����,����2������ؓ(f��)�����ؕ�(hu��)���ͼә�(qu��n)ƽ���Y���ɱ�,�� |

����(��)�Y���Y(ji��)��(g��u)��������Փ

|

��(qu��n)����Փ |

�^�c(di��n) |

��(qi��ng)�{(di��o)��ƽ�����(w��)��Ϣ�ĵֶ������cؔ(c��i)��(w��)�����ɱ��Ļ��A(ch��)��,��(sh��)�F(xi��n)��I(y��)�r(ji��)ֵ��r(sh��)������Y���Y(ji��)��(g��u)���˕r(sh��)���_���Ă���(w��)�����ǂ���(w��)�ֶ������߅�H�r(ji��)ֵ�������ӵ�ؔ(c��i)��(w��)�����ɱ��ĬF(xi��n)ֵ,�� |

|

���_(d��)ʽ |

VL = VU +PV����Ϣ�ֶ���-PV��ؔ(c��i)��(w��)�����ɱ��� | |

|

������Փ |

�^�c(di��n) |

��I(y��)ؓ(f��)�������l(f��)�Ĵ����ɱ��Լ�����(y��ng)�Ĵ�������,��K����ӳ�ڌ�(du��)��I(y��)�r(ji��)ֵ�a(ch��n)����Ӱ�,���ڿ��]����I(y��)����(w��)�Ĵ����ɱ��c���������,�Y���Y(ji��)��(g��u)�ę�(qu��n)����Փģ�Ϳ��ԔU(ku��)չ�������Փ�� |

|

���_(d��)ʽ |

VL = VU +PV����Ϣ�ֶ���-PV��ؔ(c��i)��(w��)�����ɱ���+PV������(w��)�Ĵ������棩-PV������(w��)�Ĵ����ɱ��� ���У���1������(w��)�Ĵ����ɱ��ȿ��Ա��F(xi��n)�����^(gu��)��Ͷ�Yʹ��(j��ng)���ɖ|������l(f��)������(qu��n)�˃r(ji��)ֵ��ɖ|�D(zhu��n)��,Ҳ���Ա��F(xi��n)����Ͷ�Y���㆖(w��n)�}���l(f��)���ɖ|�����r(ji��)ֵ�pʧ���ŗ��o����(qu��n)�ˎ���(l��i)�ăr(ji��)ֵ��ֵ,����2������(w��)�Ĵ������挢�����ڜp����I(y��)�ăr(ji��)ֵ�pʧ��������I(y��)�r(ji��)ֵ,���w���F(xi��n)�����(qu��n)�˱��o(h��)�l������,����(du��)��(j��ng)��������I(y��)�I(y��)��(j��)�ļ���(l��)��ʩ�Լ���(du��)��(j��ng)���S��֧��F(xi��n)�������M(f��i)��I(y��)�YԴ�ļs���ȡ� | |

|

��(y��u)�����Y��Փ |

�^�c(di��n) |

��(y��u)�����Y��Փ�J(r��n)���ڿ��]����Ϣ����(du��)�Q�c�����x���О�Ӱ���,��(d��ng)��I(y��)�������Y����r(sh��),�������x���(n��i)Դ���Y,��Ε�(hu��)�x�����(w��)���Y,����x��ə�(qu��n)���Y,�� |

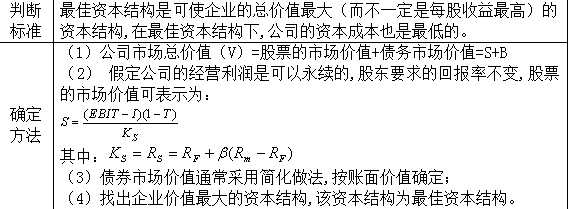

������,���Y���Y(ji��)��(g��u)�Q�߷���

����(һ)�Y���ɱ����^��

�����Y���ɱ����^��,��ָ�ڲ����]���N���Y��ʽ�ڔ�(sh��)���c�����ϵļs���Լ�ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)��r(sh��),ͨ�^(gu��)Ӌ(j��)����N�����Ј�(ch��ng)�r(ji��)ֵ���L(zh��ng)�����Y�M�Ϸ����ļә�(qu��n)ƽ���Y���ɱ�,������(j��)Ӌ(j��)��Y(ji��)���x���x��ә�(qu��n)ƽ���Y���ɱ���С�����Y����,�_��������(du��)�(y��u)���Y���Y(ji��)��(g��u)��

����(��)���Y��ÿ���������(ÿ������o(w��)��e�c(di��n)������)

����ԓ�N�����Д��Y���Y(ji��)��(g��u)�Ƿ����,��ͨ�^(gu��)����ÿ�������׃����(l��i)����,�������ÿ��������Y���Y(ji��)��(g��u)�Ǻ�����,��֮�t�������,��

����(3)��I(y��)�r(ji��)ֵ���^��

������Ԕ��(x��)��(n��i)��Ո(q��ng)��Ҋ(ji��n)�|�Wؔ(c��i)�������Z�A�t��������λ�ώ����n�����v�x��

����2014ע��(hu��)��ؔ(c��i)��(w��)�ɱ���������ԇ���^�}��Ҋ(ji��n)���c(di��n)

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014ע��(hu��)ؔ(c��i)�ܵھ��¿��^�}��Ҋ(ji��n)���c(di��n)

- ��һƪ���£� 2014ע��(hu��)ؔ(c��i)�ܵ�ʮһ�¿��^�}��Ҋ(ji��n)���c(di��n)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)