�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��ԇ��(j��ng)�(y��n) >> ����

�����|�W������ʾ����7���ǽ^�������c(di��n),����Щ��(n��i)�ݸ��m�ϳ����^�}����˱��º���һ��һ��,������Ҫȫ���(f��)��(x��)�ģ�����mȻ��Ҫ,�������J(r��n)���x���}�Ŀ��c(di��n)���������ܶ�,����Ԕ��(x��)��(n��i)��Ո��Ҋ�|�Wؔ(c��i)�������Z�A�t��������λ�ώ����n�����v�x�������DZ��˿��Y(ji��)�IJ��փ�(n��i)�ݣ�

2014ע��ؔ(c��i)�ܵ����¿��^�}��Ҋ���c(di��n)

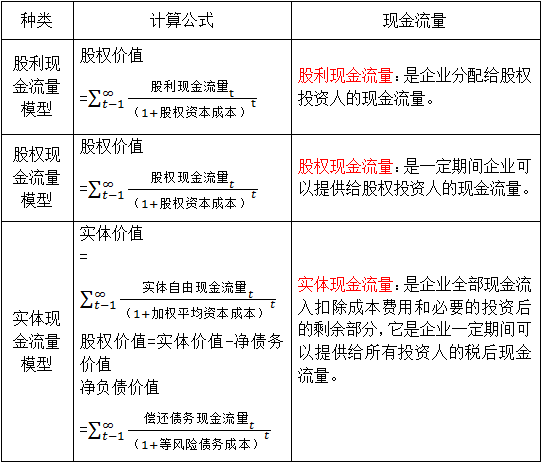

����һ,���������w��,������(j��ng)��(j��)���r(ji��)ֵ���P(gu��n)����I(y��)�r(ji��)ֵ�u���Č�����I(y��)���w�Ľ�(j��ng)��(j��)�r(ji��)ֵ��

����1.���w���Ǹ����ֵĺ������

����2.���w�r(ji��)ֵ��Դ��Ҫ�صĽY(ji��)�Ϸ�ʽ

����3.����ֻ�������w�в����w�F(xi��n)����r(ji��)ֵ

����4.���w�r(ji��)ֵֻ�����\(y��n)���в����w�F(xi��n)����

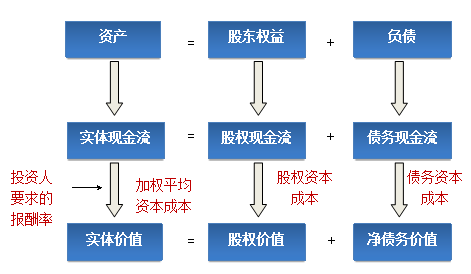

������,������ƽ�Ј��r(ji��)ֵ����I(y��)��(sh��)�w�r(ji��)ֵ=�ə�(qu��n)�r(ji��)ֵ+�����(w��)�r(ji��)ֵ

����(һ)�ə�(qu��n)�r(ji��)ֵ���@�ﲻ�������ߙ�(qu��n)��ĕ�Ӌ(j��)�r(ji��)ֵ(�~��r(ji��)ֵ),�����ǹə�(qu��n)�Ĺ�ƽ�Ј��r(ji��)ֵ��

����(��)�����(w��)�r(ji��)ֵҲ���������ĕ�Ӌ(j��)�r(ji��)ֵ(�~��r(ji��)ֵ),�����ǂ���(w��)�Ĺ�ƽ�Ј��r(ji��)ֵ,��

����(��)һ��(g��)��I(y��)�Ĺ�ƽ�Ј��r(ji��)ֵ����(y��ng)��(d��ng)�dz��m(x��)��(j��ng)�I�r(ji��)ֵ�c����r(ji��)ֵ���^�ߵ�һ��(g��),��

����(��)һ��(g��)��I(y��)�ij��m(x��)��(j��ng)�I�r(ji��)ֵ�ѽ�(j��ng)����������r(ji��)ֵ,������(y��ng)��(d��ng)�M(j��n)�����㡣���ǿ�����I(y��)���˾ܽ^����,����I(y��)���Գ��m(x��)��(j��ng)�I,���@�N���m(x��)��(j��ng)�I���ݚ��˹ɖ|��������ͨ�^����õ��ăr(ji��)ֵ,��

������,���ٔ�(sh��)�ə�(qu��n)�r(ji��)ֵ�c�عə�(qu��n)�r(ji��)ֵ�P(gu��n)ϵ

�����ٔ�(sh��)�ə�(qu��n)�r(ji��)ֵ[V(��(d��ng)ǰ)]���ǬF(xi��n)�й����͑�(zh��n)�ԗl������I(y��)�܉�o��ƱͶ�Y�ˎ����ĬF(xi��n)�������F(xi��n)ֵ��

�����عə�(qu��n)�r(ji��)ֵ[V(�µ�)]������I(y��)�M(j��n)���ؽM,�����M(j��n)�����ͽ�(j��ng)�I��(zh��n)�Ժ���Ԟ�Ͷ�Y�ˎ�����δ���F(xi��n)�������ĬF(xi��n)ֵ��

�����عə�(qu��n)��r(ji��)=V(�µ�)-V(��(d��ng)ǰ)

������,���F(xi��n)�������۬F(xi��n)ģ�͵ķN�

������ע�⡿����ѹə�(qu��n)�F(xi��n)������ȫ�������������,�������F(xi��n)������ģ�ͺə�(qu��n)�F(xi��n)������ģ����ͬ��

������,�����N�F(xi��n)�������̓r(ji��)ֵ֮�g����P(gu��n)ϵ��

������,�����õ��Ѓr(ji��)����ģ�͵Ļ�����ʽ

|

�N� |

��ʽ |

|

��ӯ��ģ�ͣ��Ѓr(ji��)/���������ģ�ͣ� |

Ŀ��(bi��o)��I(y��)�ə�(qu��n)�r(ji��)ֵ=�ɱ���I(y��)ƽ����ӯ�ʡ�Ŀ��(bi��o)��I(y��)ӯ�� |

|

�Ѓ���ģ�� (�Ѓr(ji��)/���Y�a(ch��n)����ģ��) |

Ŀ��(bi��o)��I(y��)�ə�(qu��n)�r(ji��)ֵ=�ɱ���I(y��)ƽ���Ѓ��ʡ�Ŀ��(bi��o)��I(y��)���Y�a(ch��n) |

|

���N��ģ�� (�Ѓr(ji��)/�������ģ��) |

Ŀ��(bi��o)��I(y��)�ə�(qu��n)�r(ji��)ֵ=�ɱ���I(y��)ƽ�����N�ʡ�Ŀ��(bi��o)��I(y��)���N������ |

����(һ)��ӯ��ģ�͵��m����

|

��(y��u)�c(di��n) |

��1��Ӌ(j��)����ӯ�ʵĔ�(sh��)��(j��)����ȡ�ã�����Ӌ(j��)�㺆��,����2����ӯ�ʰуr(ji��)�������(li��n)ϵ����,��ֱ�^�ط�ӳͶ��ͮa(ch��n)�����P(gu��n)ϵ����3����ӯ�ʺ��w���L(f��ng)�U(xi��n)�a(b��)����,�����L��,������֧���ʵ�Ӱ푣����кܸߵľC����,�� |

|

������ |

��1�����������ؓ(f��)ֵ,����ӯ�ʾ�ʧȥ�����x,�� ��2����ӯ�ʳ�������I(y��)�����������Ӱ����⣬߀�ܵ�����(g��)��(j��ng)��(j��)����̶ȵ�Ӱ�,����ֵ�@������1����I(y��),����(j��ng)��(j��)���s�r(sh��)�u���r(ji��)ֵ�����(j��ng)��(j��)˥�˕r(sh��)�u���r(ji��)ֵ���s�,�,����ֵ�@��С��1����I(y��)����(j��ng)��(j��)���s�r(sh��)�u���r(ji��)ֵƫ��,����(j��ng)��(j��)˥�˕r(sh��)�u���r(ji��)ֵƫ��,�������Ե���I(y��)����I(y��)�r(ji��)ֵ���ܱ�����,�� |

|

�m�� ���� |

��ӯ��ģ�����m���B�m(x��)ӯ��,�����Ҧ�ֵ�ӽ���1����I(y��)�� |

����(��)�Ѓ���ģ�͵��m����

|

��(y��u)�c(di��n) |

��1���Ѓ��ʘO�ٞ�ؓ(f��)ֵ,�������ڴ����(sh��)��I(y��),�� ��2�����Y�a(ch��n)�~��r(ji��)ֵ�Ĕ�(sh��)��(j��)����ȡ�ã�������������,�� ��3�����Y�a(ch��n)�~��r(ji��)ֵ�ȃ�����(w��n)��,��Ҳ���������ǘӽ�(j��ng)�����˞�ٿv�� ��4�������Ӌ(j��)��(bi��o)��(zh��n)�������Ҹ���I(y��)��Ӌ(j��)����һ��,���Ѓ��ʵ�׃�����Է�ӳ��I(y��)�r(ji��)ֵ��׃��,�� |

|

������ |

��1���~��r(ji��)ֵ�ܕ�Ӌ(j��)�����x���Ӱ푣��������I(y��)��(zh��)�в�ͬ�ĕ�Ӌ(j��)��(bi��o)��(zh��n)���Ӌ(j��)����,���Ѓ��ʕ�ʧȥ�ɱ���,�� ��2���̶��Y�a(ch��n)���ٵķ���(w��)����I(y��)�߿Ƽ���I(y��)�����Y�a(ch��n)�c��I(y��)�r(ji��)ֵ���P(gu��n)ϵ����,�����Ѓ��ʱ��^�]�Ќ�(sh��)�H���x,�� ��3���ٔ�(sh��)��I(y��)�ă��Y�a(ch��n)��ؓ(f��)ֵ���Ѓ��ʛ]�����x,���o�����ڱ��^,�� |

|

�m�� ���� |

�@�N������Ҫ�m������Ҫ���д����Y�a(ch��n)�����Y�a(ch��n)����ֵ����I(y��),�� |

����(��)���N��ģ�͵��m����

|

��(y��u)�c(di��n) |

��1�����������F(xi��n)ؓ(f��)ֵ,������̝�p��I(y��)���Y���ւ�����I(y��)��Ҳ����Ӌ(j��)���һ��(g��)�����x�ăr(ji��)ֵ�˔�(sh��),����2�������^��(w��n)��,���ɿ��������ױ��ٿv,����3�����N�ʌ��r(ji��)�����ߺ���I(y��)��(zh��n)��׃������,�����Է�ӳ�@�N׃���ĺ��,�� |

|

������ |

���ܷ�ӳ�ɱ���׃�������ɱ���Ӱ���I(y��)�F(xi��n)�������̓r(ji��)ֵ����Ҫ����֮һ,�� |

|

�m�� ���� |

��Ҫ�m�����N�۳ɱ����^�͵ķ���(w��)���I(y��),�������N�۳ɱ���څͬ�Ă��y(t��ng)�ИI(y��)����I(y��)�� |

������Ԕ��(x��)��(n��i)��Ո��Ҋ�|�Wؔ(c��i)�������Z�A�t��������λ�ώ����n�����v�x,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��ؔ(c��i)�ܵ����¿��^�}��Ҋ���c(di��n)

- ��һƪ���£� 2014ע������Ӌ(j��)����ԇ���^�}��Ҋ���c(di��n)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖