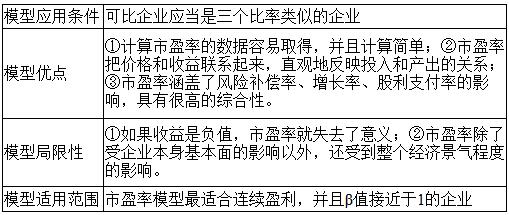

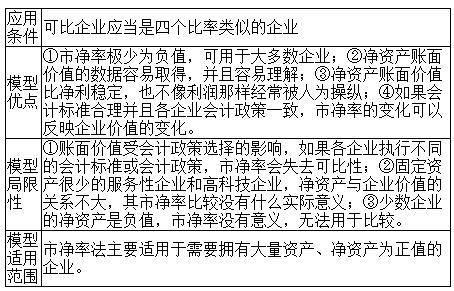

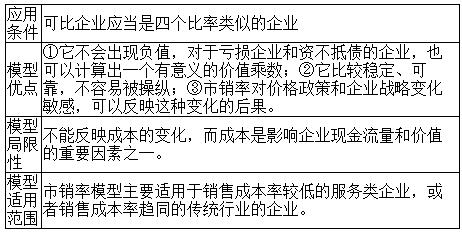

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║ŽÓī”ārųĄĘ©įu╣└ĘĮĘ©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ę¬ģó╝ė2016─ĻūóāįĢ■ėŗĤ┐╝įćĄ─┐╝╔·š²į┌ŠoÅłĄ─éõ┐╝Ż¼¢|ŖWĢ■ėŗį┌ŠĆš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn),Ż¼Ä═ų·┤¾╝ęéõ┐╝,Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║ŽÓī”ārųĄĘ©įu╣└ĘĮĘ©ĪŻ

ĪĪĪĪų¬ūR³c(di©Żn)Ż║ŽÓī”ārųĄĘ©įu╣└ĘĮĘ©

ĪĪĪĪ (ę╗)╩ąė»┬╩─Żą═

(ę╗)╩ąė»┬╩─Żą═

ĪĪĪĪ1.─Żą═įŁ└Ē

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąė»┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)Ą─├┐╣╔╩šęµ

ĪĪĪĪ2.╩ąė»┬╩Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ“ī(q©▒)äėę“╦žŻ║į÷ķLØō┴”,Īó╣╔└¹ų¦ĖČ┬╩,Īó╣╔ÖÓ(qu©ón)│╔▒ŠŻ¼ŲõųąĻP(gu©Īn)µIę“╦ž╩Ūį÷ķLØō┴”,ĪŻ

ĪĪĪĪ3.æ¬(y©®ng)šŲ╬šĄ─Ųõ╦¹å¢Ņ}

ĪĪĪĪ4.ą▐š²Ą─╩ąė»┬╩─Żą═

ĪĪĪĪ(1)ą▐š²ŲĮŠ∙╩ąė»┬╩Ę©(Ž╚ŲĮŠ∙║¾ą▐š²)

ĪĪĪĪą▐š²ŲĮŠ∙╩ąė»┬╩=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąė»┬╩/(ŲĮŠ∙ŅA(y©┤)Ų┌į÷ķL┬╩Ī┴100)

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=ą▐š²ŲĮŠ∙╩ąė»┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌į÷ķL┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔╩šęµ

ĪĪĪĪ(2)╣╔ārŲĮŠ∙Ę©(Ž╚ą▐š²║¾ŲĮŠ∙)

ĪĪĪĪą▐š²╩ąė»┬╩=īŹ(sh©¬)ļH╩ąė»┬╩/(ŅA(y©┤)Ų┌į÷ķL┬╩Ī┴100)

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=┐╔▒╚Ų¾śI(y©©)ą▐š²╩ąė»┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌į÷ķL┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔╩šęµ

ĪĪĪĪī”Ą├│÷Ą─├┐╣╔ārųĄ▀M(j©¼n)ąą╦Ńąg(sh©┤)ŲĮŠ∙,Ż¼Ą├│÷ūŅ║¾ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ╗“─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=┐╔▒╚Ų¾śI(y©©)ą▐š²╩ąė»┬╩╦Ńąg(sh©┤)ŲĮŠ∙öĄ(sh©┤)Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌į÷ķL┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔╩šęµ

ĪĪĪĪ(Č■)╩ąā¶┬╩─Żą═

ĪĪĪĪ1.╗∙▒Š─Żą═

ĪĪĪĪ╣╔ÖÓ(qu©ón)ārųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąā¶┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ā¶┘Y«a(ch©Żn)

ĪĪĪĪ2.╩ąā¶┬╩“ī(q©▒)äėę“╦ž

ĪĪĪĪ“ī(q©▒)äėę“╦žŻ║ÖÓ(qu©ón)ęµā¶└¹┬╩,Īó╣╔└¹ų¦ĖČ┬╩,Īóį÷ķL┬╩,Īó╣╔ÖÓ(qu©ón)│╔▒ŠŻ¼ŲõųąĻP(gu©Īn)µIę“╦ž╩ŪÖÓ(qu©ón)ęµā¶└¹┬╩,ĪŻ

ĪĪĪĪ3.æ¬(y©®ng)šŲ╬šĄ─Ųõ╦¹å¢Ņ}

ĪĪĪĪ4.ą▐š²╩ąā¶┬╩─Żą═

ĪĪĪĪ(1)ą▐š²ŲĮŠ∙╩ąā¶┬╩Ę©(Ž╚ŲĮŠ∙║¾ą▐š²)

ĪĪĪĪą▐š²ŲĮŠ∙╩ąā¶┬╩=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąā¶┬╩/(┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩Ī┴100)

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=ą▐š²ŲĮŠ∙╩ąā¶┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ā¶┘Y«a(ch©Żn)

ĪĪĪĪ(2)╣╔ārŲĮŠ∙Ę©(Ž╚ą▐š²║¾ŲĮŠ∙)

ĪĪĪĪą▐š²╩ąā¶┬╩=īŹ(sh©¬)ļH╩ąā¶┬╩/(ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩Ī┴100)

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=Ė„┐╔▒╚Ų¾śI(y©©)ą▐š²╩ąā¶┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ā¶┘Y«a(ch©Żn)

ĪĪĪĪī”Ą├│÷Ą─├┐╣╔ārųĄ▀M(j©¼n)ąą╦Ńąg(sh©┤)ŲĮŠ∙,Ż¼Ą├│÷ūŅ║¾ĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ╗“─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=┐╔▒╚Ų¾śI(y©©)ą▐š²╩ąā¶┬╩ŲĮŠ∙öĄ(sh©┤)Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌╣╔¢|ÖÓ(qu©ón)ęµā¶└¹┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ā¶┘Y«a(ch©Żn)

ĪĪĪĪ(╚²)╩ąõN┬╩─Żą═

ĪĪĪĪ1.╗∙▒Š─Żą═

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ārųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąõN┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)Ą─õN╩█╩š╚ļ

ĪĪĪĪ2.╩ąõN┬╩Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ“ī(q©▒)äėę“╦žŻ║õN╩█ā¶└¹┬╩,Īó╣╔└¹ų¦ĖČ┬╩,Īóį÷ķL┬╩Īó╣╔ÖÓ(qu©ón)│╔▒Š,Ż¼ŲõųąĻP(gu©Īn)µIę“╦ž╩ŪõN╩█ā¶└¹┬╩,ĪŻ

ĪĪĪĪ3.æ¬(y©®ng)šŲ╬šĄ─Ųõ╦¹å¢Ņ}

ĪĪĪĪ4.ą▐š²╩ąõN┬╩─Żą═

ĪĪĪĪ(1)ą▐š²╩ąõN┬╩Ę©(Ž╚ŲĮŠ∙║¾ą▐š²)

ĪĪĪĪą▐š²ŲĮŠ∙╩ąõN┬╩=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąõN┬╩/(┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙ŅA(y©┤)Ų┌õN╩█ā¶└¹┬╩Ī┴100)

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=ą▐š²ŲĮŠ∙╩ąõN┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌õN╩█ā¶└¹┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔╩š╚ļ

ĪĪĪĪ(2)╣╔ārŲĮŠ∙Ę©(Ž╚ą▐š²║¾ŲĮŠ∙)

ĪĪĪĪą▐š²╩ąõN┬╩=īŹ(sh©¬)ļH╩ąõN┬╩/(ŅA(y©┤)Ų┌õN╩█ā¶└¹┬╩Ī┴100)

ĪĪĪĪ─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=Ė„┐╔▒╚Ų¾śI(y©©)ą▐š²╩ąõN┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌õN╩█ā¶└¹┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔╩š╚ļ

ĪĪĪĪī”Ą├│÷Ą─├┐╣╔ārųĄ▀M(j©¼n)ąą╦Ńąg(sh©┤)ŲĮŠ∙Ż¼Ą├│÷ūŅ║¾ĮY(ji©”)╣¹,ĪŻ

ĪĪĪĪ╗“─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔ārųĄ=┐╔▒╚Ų¾śI(y©©)ą▐š²╩ąõN┬╩ŲĮŠ∙öĄ(sh©┤)Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ŅA(y©┤)Ų┌õN╩█ā¶└¹┬╩Ī┴100Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)├┐╣╔╩š╚ļ

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║žöäš(w©┤)ł¾▒ĒĘų╬÷─┐Ą─┼cĘĮĘ©

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║žöäš(w©┤)╣▄└Ē╗∙▒Š─┐ś╦(bi©Īo)

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║žöäš(w©┤)╣▄└ĒĄ─┬Ü─▄

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŻ║═Č┘YĒŚ─┐Ą─įuārĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢