�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)

�������|�WС����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�x�҂�?c��)���Խ������ґ?y��ng)ԓ���_ʼ�o���Ă俼��,���|�W������2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)֪�R(sh��)�c(di��n),��������҂俼��������2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��),��

����֪�R(sh��)�c(di��n)���a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)

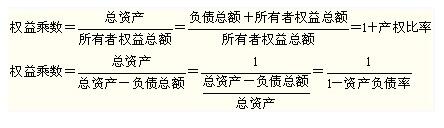

���� һ��������ʽ���a(ch��n)��(qu��n)����=ؓ(f��)�����~/�ɖ|��(qu��n)��

һ��������ʽ���a(ch��n)��(qu��n)����=ؓ(f��)�����~/�ɖ|��(qu��n)��

������(qu��n)��˔�(sh��)=���Y�a(ch��n)/�ɖ|��(qu��n)��

���������P(gu��n)ϵ��ʽ

�����a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��)���Y�a(ch��n)ؓ(f��)���ʵ�����ɷN���F(xi��n)��ʽ,��

����Ҫע���@����(g��)ָ��(bi��o)֮�g����P(gu��n)ϵ��

������,��׃��(d��ng)�P(gu��n)ϵ

������(qu��n)��˔�(sh��),���a(ch��n)��(qu��n)���ʺ��Y�a(ch��n)ؓ(f��)����������ͬ����׃��(d��ng)�ģ����һ��(g��)ָ��(bi��o)�_(d��)�����,������ɂ�(g��)ָ��(bi��o)Ҳ�_(d��)�����,��

�����ġ�Ӌ(j��)�㼼��

����(1)һ����֪һ��(g��)ָ��(bi��o),��Ҫ�܉�Ӌ(j��)�������ɂ�(g��)ָ��(bi��o)�D�D��Ҫ��Ӌ(j��)���}��ע��,��

��������,����֪�Y�a(ch��n)ؓ(f��)���ʞ�50%���t��(qu��n)��˔�(sh��)��2,���a(ch��n)��(qu��n)���ʞ�1,��

����(2)��Ӌ(j��)���}�У��ɽM��(sh��)��(j��)(�Y�a(ch��n)ؓ(f��)����,���a(ch��n)��(qu��n)���ʺ͙�(qu��n)��˔�(sh��);�Y�a(ch��n),��ؓ(f��)���������ߙ�(qu��n)��)

������֪һ�M��һ��(g��)����һ�M��һ��(g��),�������������ĸ�ָ��(bi��o),��

�����c(di��n)���鿴���ࡶؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)>>>

�������P(gu��n)���]��

����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ������������ڃ�����������

؟(z��)�ξ����ؑ��Ī�(d��)��

- ��һƪ���£� 2016�꡶ؔ(c��i)��(w��)�ɱ�����������������

- ��һƪ���£� �]����

-

2016��ע��(hu��)�A(y��)��(x��)����Ӌ(j��)�����y�д��Č�(sh��)�|(zh��)�Գ���

2016��ע��(hu��)�A(y��)��(x��)����Ӌ(j��)�������F(xi��n)��Č�(sh��)�|(zh��)�Գ���

2016��ע��(hu��)�A(y��)��(x��)����Ӌ(j��)������؛�O(ji��n)�P

2016��ע��(hu��)����(x��)����(j��ng)��(j��)���������Ŕ෨���ƶ�(���x��

2016��ע��(hu��)����(x��)����(j��ng)��(j��)���������Ŕ෨���ƶ�(���x��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)