本題與投資性房地產(chǎn)相關(guān)的會(huì)計(jì)分錄怎么寫?

同步強(qiáng)化練習(xí)題>第六章 投資性房地產(chǎn)>多項(xiàng)選擇題>第11題>試題ID:2989105

老師是否可以把這個(gè)題目幫忙分析一下,?

問題來源:

正確答案:B,C

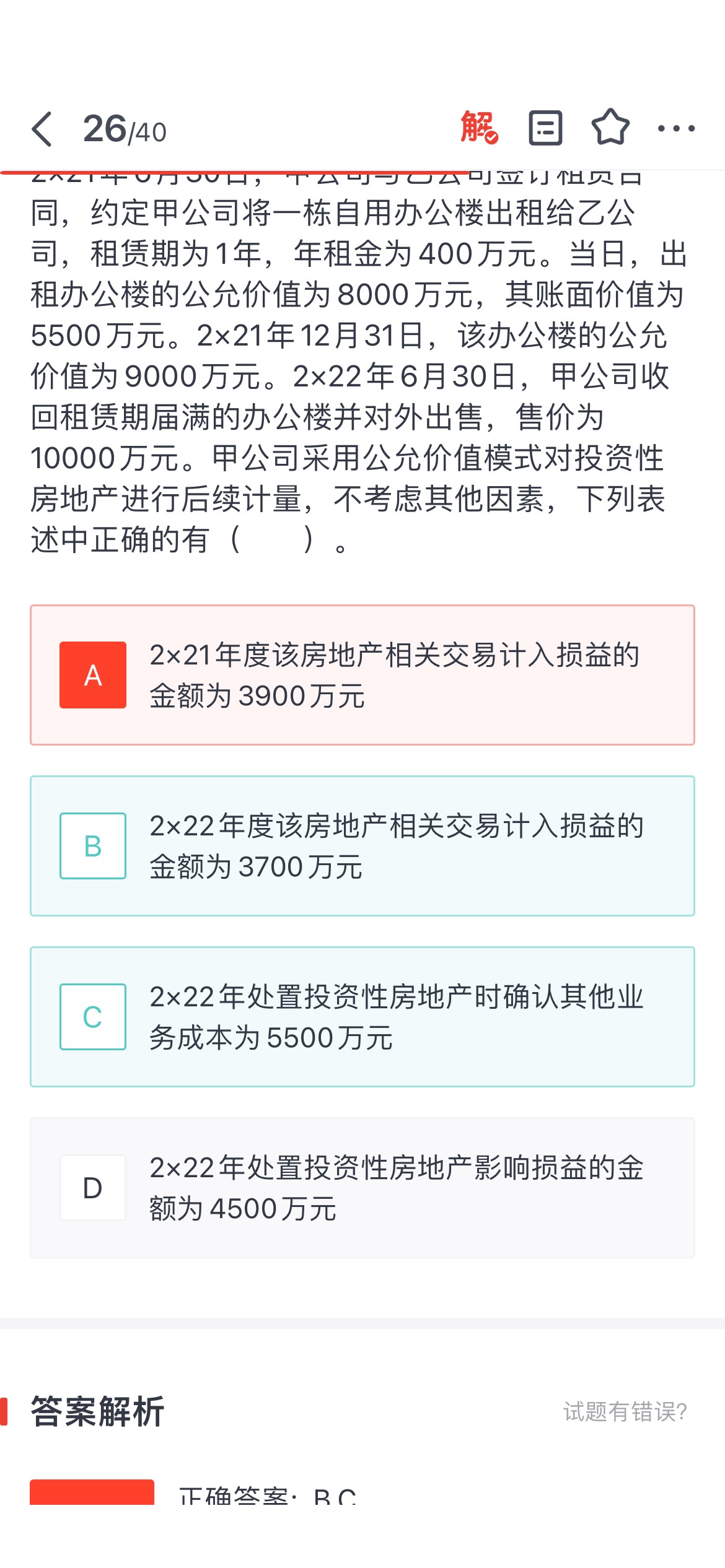

答案分析:選項(xiàng)A,2×21年度計(jì)入損益的金額=租金收入400×6/12+公允價(jià)值變動(dòng)損益(9000-8000)=1200(萬元),,轉(zhuǎn)換時(shí)公允價(jià)值大于賬面價(jià)值的差額2500萬元(8000-5500)應(yīng)計(jì)入其他綜合收益,不影響損益,;

選項(xiàng)B,,2×22年度計(jì)入損益的金額=租金收入400×6/12+處置損益(10000-9000+2500)=3700(萬元);

選項(xiàng)C,,處置投資性房地產(chǎn)時(shí)確認(rèn)其他業(yè)務(wù)成本=處置時(shí)賬面價(jià)值9000-公允價(jià)值變動(dòng)損益結(jié)轉(zhuǎn)額1000-其他綜合收益結(jié)轉(zhuǎn)額2500=5500(萬元),;

選項(xiàng)D,2×22年處置投資性房地產(chǎn)影響損益的金額=10000-9000+2500=3500(萬元),。

會(huì)計(jì)分錄如下:

2021.6.30

借:投資性房地產(chǎn)——成本8000

貸:固定資產(chǎn)清理5500

其他綜合收益2500

2021.12.31

借:投資性房地產(chǎn)——公允價(jià)值變動(dòng)1000

貸:公允價(jià)值變動(dòng)損益1000

借:銀行存款200(400×6/12)

貸:其他業(yè)務(wù)收入200

2022.6.30

借:銀行存款200(400×6/12)

貸:其他業(yè)務(wù)收入200

借:銀行存款10000

貸:其他業(yè)務(wù)收入10000

借:其他業(yè)務(wù)成本9000

貸:投資性房地產(chǎn)——成本8000

——公允價(jià)值變動(dòng)1000

借:其他綜合收益2500(借方所有者權(quán)益類科目,,貸方損益類科目,影響計(jì)入損益的總額)

貸:其他業(yè)務(wù)成本2500

借:公允價(jià)值變動(dòng)損益1000(借貸均為損益類科目,不影響計(jì)入損益的總額)

貸:其他業(yè)務(wù)成本1000

劉老師

2023-05-25 11:06:36 1839人瀏覽

老師將本題的會(huì)計(jì)分錄寫在下面

結(jié)合分錄理解一下哈

借:投資性房地產(chǎn)——成本 8000

貸:固定資產(chǎn) 5500

其他綜合收益 2500

借:銀行存款 200

貸:其他業(yè)務(wù)收入 200

借:投資性房地產(chǎn)——公允價(jià)值變動(dòng) 1000

貸:公允價(jià)值變動(dòng)損益 1000

22.6.30

借:銀行存款 200

貸:其他業(yè)務(wù)收入 200

借:銀行存款 10000

貸:其他業(yè)務(wù)收入 10000

借:其他業(yè)務(wù)成本 9000

貸:投資性房地產(chǎn)——成本 8000

—— 公允價(jià)值變動(dòng) 1000

借:其他綜合收益 2500

公允價(jià)值變動(dòng)損益 1000

貸:其他業(yè)務(wù)成本 3500

給您一個(gè)愛的鼓勵(lì),,加油~相關(guān)答疑

-

2023-08-26

-

2023-08-24

-

2020-08-26

-

2020-04-30

-

2019-04-23

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 判斷題 下列表述中,應(yīng)作為企業(yè)存貨核算的是( ?。?。

- 單選題 甲公司為增值稅一般納稅人,銷售商品適用的增值稅稅率為13%,。2×17年1月1日,,甲公司發(fā)出一批實(shí)際成本為120萬元的原材料,委托乙公司加工應(yīng)稅消費(fèi)品,,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫(kù)。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元,、增值稅0.78萬元,,另支付消費(fèi)稅14萬元。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)