問題來源:

三,、金融資產(chǎn)的后續(xù)計量

(一)金融資產(chǎn)后續(xù)計量原則(三分類)

(二)以攤余成本計量的金融資產(chǎn)的會計處理

1.實(shí)際利率

(1)實(shí)際利率法:是指計算金融資產(chǎn)或金融負(fù)債的攤余成本以及將利息收入或利息費(fèi)用分?jǐn)傆嬋敫鲿嬈陂g的方法,。

(2)實(shí)際利率:是指將金融資產(chǎn)或金融負(fù)債在預(yù)計存續(xù)期的估計未來現(xiàn)金流量,,折現(xiàn)為該金融資產(chǎn)賬面余額(不考慮減值)或該金融負(fù)債攤余成本所使用的利率。

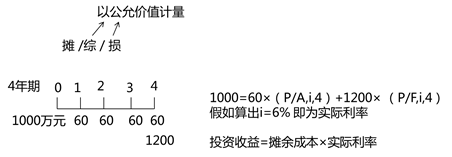

【手寫板】

【特別提示】

確定實(shí)際利率時不應(yīng)當(dāng)考慮預(yù)期信用損失對估計現(xiàn)金流量的影響,。

王老師

2021-05-17 11:05:00 779人瀏覽

2018.1.1

借:債權(quán)投資-成本3000

貸:銀行存款2970

債權(quán)投資-利息調(diào)整30

2018.12.31

借:應(yīng)收利息150

債權(quán)投資-利息調(diào)整5.33

貸:投資收益155.33

2019.1.8

借:銀行存款150

貸:應(yīng)收股利150

2019.12.31

借:應(yīng)收利息150

債權(quán)投資-利息調(diào)整5.61

貸:投資收益155.61

2020.1.8

借:銀行存款150

貸:應(yīng)收股利150

相關(guān)答疑

-

2022-04-27

-

2021-04-01

-

2020-08-28

-

2020-08-26

-

2020-08-17

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號