問(wèn)題來(lái)源:

第七章 非貨幣性資產(chǎn)交換

本章考情分析

本章屬于應(yīng)用性章節(jié),,其內(nèi)容在考題中多以客觀題形式出現(xiàn),,偶爾也會(huì)在綜合題中體現(xiàn)。本章分值一般為2分左右,,2018年考核過(guò)計(jì)算分析題,。

本章教材主要變化

對(duì)例題的相關(guān)內(nèi)容進(jìn)行了修訂。

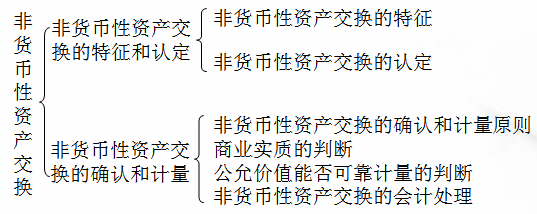

本章基本結(jié)構(gòu)框架

查看完整問(wèn)題

陳老師

2019-07-14 14:27:30 633人瀏覽

尊敬的學(xué)員,,您好:-

A公司

借:固定資產(chǎn)清理555

累計(jì)折舊15

固定資產(chǎn)減值準(zhǔn)備30

貸:固定資產(chǎn)600

借:其他債權(quán)投資550

銀行存款15

資產(chǎn)處置損益55

貸:固定資產(chǎn)清理555

應(yīng)交稅費(fèi)——應(yīng)交增值稅 銷(xiāo)項(xiàng)稅額65

給您一個(gè)愛(ài)的鼓勵(lì),,加油~

有幫助(8)

答案有問(wèn)題?

相關(guān)答疑

-

2024-08-08

-

2024-07-31

-

2024-07-31

-

2023-07-09

-

2019-06-01

您可能感興趣的中級(jí)會(huì)計(jì)試題

- 單選題 2×15年12月31日,,A公司購(gòu)入一項(xiàng)設(shè)備,,作為固定資產(chǎn)核算,該設(shè)備的初始入賬價(jià)值為160萬(wàn)元,,預(yù)計(jì)使用年限為5年,,預(yù)計(jì)凈殘值為10萬(wàn)元。A公司采用年限平均法對(duì)該項(xiàng)設(shè)備計(jì)提折舊,。2×16年12月31日,,經(jīng)減值測(cè)試,該項(xiàng)設(shè)備的公允價(jià)值減去處置費(fèi)用后的凈額為70萬(wàn)元,,預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值為65萬(wàn)元,。假定該設(shè)備計(jì)提減值準(zhǔn)備后原預(yù)計(jì)使用壽命、預(yù)計(jì)凈殘值均未發(fā)生變化,。則該設(shè)備2×17年應(yīng)計(jì)提的折舊額為(

- 單選題 甲公司2×19年年末某項(xiàng)無(wú)形資產(chǎn)的賬面原值為2000萬(wàn)元,,已計(jì)提攤銷(xiāo)100萬(wàn)元,公允價(jià)值減去處置費(fèi)用后的凈額為1800萬(wàn)元,,預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值為1700萬(wàn)元,,則2×19年年末該項(xiàng)資產(chǎn)應(yīng)計(jì)提減值準(zhǔn)備的金額為( )萬(wàn)元,。

- 單選題 下列各項(xiàng)資產(chǎn)減值準(zhǔn)備中,,在相應(yīng)資產(chǎn)的持有期間其價(jià)值回升時(shí)可以將已計(jì)提的減值準(zhǔn)備通過(guò)損益轉(zhuǎn)回的是( ),。

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)