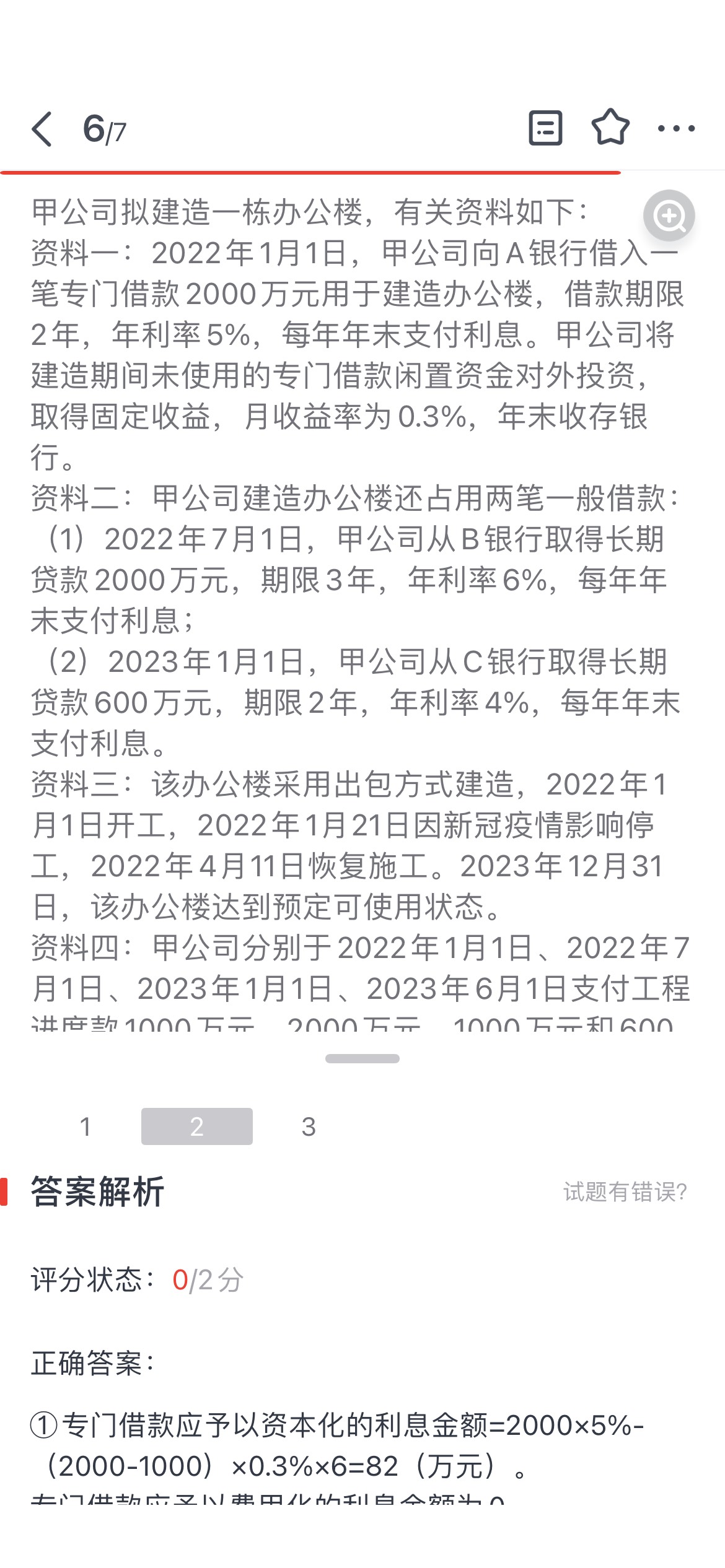

借款資本化計算為何與答案不符,?

老師這里我直接算借款資本化1000*5%+1000*5%*6/12=75 與答案82差到哪里了啊 我哪里理解有誤了 .那有收益的1000萬沒借的半年刨去收益不是財務(wù)費(fèi)用嗎,?我

哪理解有誤了 為什么就可以資本化的是82萬

問題來源:

劉老師

2024-07-31 11:22:44 684人瀏覽

您計算借款資本化時,沒有考慮到閑置資金收益的影響,。根據(jù)題目,,甲公司將建造期間未使用的專門借款閑置資金對外投資,取得了固定收益,。因此,在計算專門借款應(yīng)予以資本化的利息金額時,,需要從專門借款的利息中減去這部分閑置資金收益,。

您的計算中,只考慮了專門借款的利息,,沒有減去閑置資金收益,,因此得出的結(jié)果與答案有差異。正確的計算應(yīng)該是:專門借款應(yīng)予以資本化的利息金額 = 專門借款金額 × 專門借款年利率 - 閑置資金收益,。其中,,閑置資金收益 = 閑置資金 × 閑置資金年利率 × 閑置月數(shù)/12。

所以,,專門借款應(yīng)予以資本化的利息金額為:2000 × 5% - (2000 - 1000) × 0.3% × 6 = 82(萬元),。

關(guān)于您的疑問“那有收益的1000萬沒借的半年刨去收益不是財務(wù)費(fèi)用嗎,?”,這部分閑置資金的收益并不是財務(wù)費(fèi)用,,而是應(yīng)該從未使用的專門借款的利息中扣除,。因?yàn)檫@部分資金并沒有被用于工程建設(shè),所以其產(chǎn)生的收益不應(yīng)該計入工程成本,,而應(yīng)該從未使用的專門借款的利息中扣除,。

給您一個愛的鼓勵,加油~相關(guān)答疑

-

2024-08-31

-

2024-08-19

-

2023-07-22

-

2020-08-25

-

2020-08-08

您可能感興趣的中級會計試題

- 多選題 甲公司采用成本與可變現(xiàn)凈值孰低法對存貨進(jìn)行期末計量,,成本與可變現(xiàn)凈值按單項(xiàng)存貨進(jìn)行比較,。2×17年12月31日,A、B,、C三項(xiàng)存貨的成本分別為:33萬元,、28萬元、57萬元,;可變現(xiàn)凈值分別為:35萬元,、23萬元、54萬元,;另在2×17年1月1日A,、B、C三項(xiàng)存貨期初存貨跌價準(zhǔn)備余額分別為:2萬元,、5萬元,、0,以上存貨跌價準(zhǔn)備的計提均為市場價值下跌所導(dǎo)致,。假定甲公司只有這三項(xiàng)存貨,,則下列會計處理中,

- 多選題 下列有關(guān)企業(yè)自行生產(chǎn)存貨中表述正確的有( ),。

- 多選題 企業(yè)確定存貨的可變現(xiàn)凈值時,,應(yīng)考慮的因素有( ),。

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號