長(zhǎng)期股權(quán)投資權(quán)益法下如何計(jì)算調(diào)整后的凈利潤(rùn),?

這里的固定資產(chǎn)是屬于評(píng)估增值的,,我記得在長(zhǎng)期股權(quán)投資章節(jié)講解時(shí),,權(quán)益法下,,調(diào)整被投資單位的凈利潤(rùn),,是凈利潤(rùn)-固定資產(chǎn)的折舊或攤銷來計(jì)算調(diào)整后的凈利潤(rùn),。學(xué)了合并報(bào)表,,我有點(diǎn)亂了這塊,,權(quán)益法下的順流交易和逆流交易都是需要調(diào)整被投資單位凈利潤(rùn),,來計(jì)算長(zhǎng)期股權(quán)投資-損益調(diào)整科目的數(shù)據(jù)的,難道不是嗎,?

那么

長(zhǎng)期股權(quán)投資章節(jié)時(shí)權(quán)益法下計(jì)算被投資單位調(diào)整后的凈利潤(rùn)都是哪些因素會(huì)影響,?

合并報(bào)表這章時(shí)計(jì)算被投資單位調(diào)整后的凈利潤(rùn)都是哪些因素影響?

問題來源:

【補(bǔ)充例題?綜合題】(2017年)

2016年,,甲公司以定向增發(fā)股票方式取得了乙公司的控制權(quán),但不構(gòu)成反向購買,。本次投資前,,甲公司不持有乙公司的股份,,且與乙公司不存在關(guān)聯(lián)方關(guān)系。甲,、乙公司的會(huì)計(jì)政策和會(huì)計(jì)期間相一致,。相關(guān)資料如下:

假定不考慮增值稅、所得稅等相關(guān)稅費(fèi)及其他因素,。

資料一:1月1日,,甲公司定向增發(fā)每股面值為1元、公允價(jià)值為12元的普通股股票1 500萬股,,取得乙公司80%有表決權(quán)的股份,,能夠?qū)σ夜?b>實(shí)施控制,相關(guān)手續(xù)已于當(dāng)日辦妥,。

要求1:

編制甲公司2016年1月1日取得乙公司80%股權(quán)的相關(guān)會(huì)計(jì)分錄,。

【答案】

2016年1月1日:

借:長(zhǎng)期股權(quán)投資 18 000(12×1 500)

貸:股本 1 500

資本公積——股本溢價(jià) 16 500(12×1 500-1 500)

資料二:1月1日,乙公司可辨認(rèn)凈資產(chǎn)的賬面價(jià)值為18 000萬元,,其中,,股本5 000萬元,資本公積3 000萬元,,盈余公積1 000萬元,,未分配利潤(rùn)9 000萬元。除銷售中心業(yè)務(wù)大樓的公允價(jià)值高于賬面價(jià)值2 000萬元外,,其余各項(xiàng)可辨認(rèn)資產(chǎn),、負(fù)債的公允價(jià)值與賬面價(jià)值均相同。

要求2:

編制甲公司2016年1月1日合并工作底稿中對(duì)乙公司有關(guān)資產(chǎn)的相關(guān)調(diào)整分錄,。

【答案】

借:固定資產(chǎn) 2 000

貸:資本公積 2 000

要求3:

分別計(jì)算甲公司2016年1月1日合并資產(chǎn)負(fù)債表中,,商譽(yù)和少數(shù)股東權(quán)益的金額。

【答案】

商譽(yù)=18 000-(18 000+2 000)×80%=2 000(萬元),;

少數(shù)股東權(quán)益=(18 000+2 000)×20%=4 000(萬元),。

要求4:

編制甲公司2016年1月1日與合并資產(chǎn)負(fù)債表相關(guān)的抵銷分錄。

【答案】

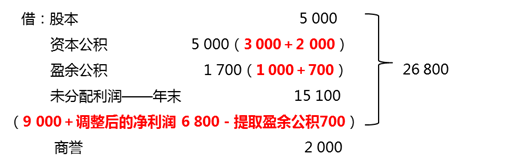

借:股本 5 000

資本公積 5 000(3 000+2 000)

盈余公積 1 000

未分配利潤(rùn) 9 000

商譽(yù) 2 000

貸:長(zhǎng)期股權(quán)投資 18 000

少數(shù)股東權(quán)益 4 000

資料三:1月1日,,甲,、乙公司均預(yù)計(jì)銷售中心業(yè)務(wù)大樓尚可使用10年,預(yù)計(jì)凈殘值為0,,采用年限平均法計(jì)提折舊,。

資料四:5月1日,甲公司以賒銷方式向乙公司銷售一批成本為600萬元的產(chǎn)品,,銷售價(jià)格為800萬元,。至當(dāng)年年末,乙公司已將該批產(chǎn)品的60%出售給非關(guān)聯(lián)方,。(順流交易)

資料五:12月31日,,甲公司尚未收到乙公司所欠上述貨款,,對(duì)該應(yīng)收賬款計(jì)提了壞賬準(zhǔn)備16萬元。

資料六:乙公司2016年度實(shí)現(xiàn)的凈利潤(rùn)為7 000萬元,,計(jì)提盈余公積700萬元,,無其他利潤(rùn)分配事項(xiàng)。

要求5:

編制甲公司2016年12月31日與合并資產(chǎn)負(fù)債表,、合并利潤(rùn)表相關(guān)的調(diào)整和抵銷分錄,。

【答案】

借:固定資產(chǎn) 2 000

貸:資本公積 2 000

借:銷售費(fèi)用 200(2 000÷10)

貸:固定資產(chǎn)——累計(jì)折舊 200

調(diào)整后的乙公司凈利潤(rùn)=7 000-200=6 800(萬元)

借:長(zhǎng)期股權(quán)投資 5 440(6 800×80%)

貸:投資收益 5 440

貸:長(zhǎng)期股權(quán)投資 23 440(18 000+5 440)

少數(shù)股東權(quán)益 5 360(26 800×20%)

借:投資收益 5 440(6 800×80%)

少數(shù)股東損益 1 360(6 800×20%)

未分配利潤(rùn)——年初 9 000(已知)

貸:未分配利潤(rùn)——年末 15 100

提取盈余公積 700

借:營(yíng)業(yè)收入 800

貸:營(yíng)業(yè)成本 800

借:營(yíng)業(yè)成本 80

[(800-600)×(1-60%)]

貸:存貨 80

借:應(yīng)付賬款 800

貸:應(yīng)收賬款 800

借:應(yīng)收賬款——壞賬準(zhǔn)備 16(已知)

貸:信用減值損失 16

王老師

2020-06-14 21:13:51 4718人瀏覽

答:權(quán)益法時(shí)即考慮評(píng)估增值,,也考慮內(nèi)部交易,。到了企業(yè)合并這里變了。

長(zhǎng)期股權(quán)投資章節(jié)時(shí)權(quán)益法下計(jì)算被投資單位調(diào)整后的凈利潤(rùn)都是哪些因素會(huì)影響,?答:考慮評(píng)估增值稅后續(xù)的影響,,和內(nèi)部交易的影響。

合并報(bào)表這章時(shí)計(jì)算被投資單位調(diào)整后的凈利潤(rùn)都是哪些因素影響,?答:只考慮評(píng)估增值的影響,,也可以考慮逆流交易的影響。

按照最新的準(zhǔn)則要求,,合并報(bào)表順逆流交易對(duì)凈利潤(rùn)的調(diào)整相關(guān)規(guī)定如下:

1.母子公司之間的內(nèi)部交易,,因?yàn)轫樍鹘灰椎奈磳?shí)現(xiàn)內(nèi)部交易損益體現(xiàn)在母公司個(gè)別報(bào)表中,并沒有影響到子公司的損益,,所以順流不調(diào)整子公司凈利潤(rùn),,逆流交易需要考慮調(diào)整。

2.對(duì)于逆流交易的調(diào)整,,有兩種思路:

(1)在凈利潤(rùn)中直接調(diào)整,,也就是我們以前的做法,現(xiàn)在對(duì)逆流直接調(diào)整也是可以,,是對(duì)的,。

(2)凈利潤(rùn)中先不調(diào)整,最后通過“借記少數(shù)股東權(quán)益,,貸記少數(shù)股東損益”這個(gè)分錄調(diào)整逆流的損益,。

對(duì)于逆流的調(diào)整,這兩種方式都是可以的,,如果逆流交易調(diào)整了凈利潤(rùn),那么后面就沒有“借記少數(shù)股東權(quán)益,,貸記少數(shù)股東損益”這個(gè)分錄,,如果逆流交易沒有調(diào)整凈利潤(rùn),在答案中會(huì)出現(xiàn)這個(gè)分錄,。

因?yàn)榈诙N方式處理相對(duì)簡(jiǎn)單,,不容易出錯(cuò),,所以如果題目中沒有提示按照哪種方式來處理的話,采用第二種方式,。

在做綜合題的時(shí)候,,因?yàn)樽罱K抵銷之后的合并報(bào)表的結(jié)果不管考不考慮內(nèi)部逆流交易的影響,都會(huì)抵消掉,,也就是綜合題我們看的是合并報(bào)表的結(jié)果,,但是選擇題或者就是單純讓我們計(jì)算歸屬于某一方凈利潤(rùn)時(shí),我們看的并不是合并抵銷的結(jié)果,,所以在計(jì)算的時(shí)候是應(yīng)該相應(yīng)的考慮內(nèi)部交易的影響的,。

相關(guān)答疑

-

2023-08-22

-

關(guān)于調(diào)整后的凈利潤(rùn)如何計(jì)算,?

合并資產(chǎn)負(fù)債表中按權(quán)益法調(diào)整對(duì)子公司的長(zhǎng)期股權(quán)投資

2021-05-25

-

2021-05-21

-

2020-08-19

-

2020-08-12

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)