借款費(fèi)用賬務(wù)處理詳解:發(fā)行債券,、資本化利息計(jì)算與分錄

第二講最后一題老師能把完整的答案給我嗎?(按3個要求以考試標(biāo)準(zhǔn)作答的那種)謝謝老師!

問題來源:

2.一般借款

|

資本化金額 |

費(fèi)用化金額 |

|

一般借款支出的加權(quán)平均數(shù)×所占用一般借款的資本化率 ①一般借款加權(quán)平均數(shù)=∑(每筆資產(chǎn)支出金額×該筆資產(chǎn)支出在當(dāng)期所占用的天數(shù)÷當(dāng)期天數(shù)) ②資本化率=加權(quán)平均利率=一般借款當(dāng)期實(shí)際利息之和÷所占用一般借款本金加權(quán)平均數(shù) |

全部利息費(fèi)用-資本化金額 |

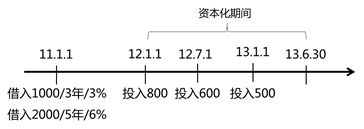

【例題?計(jì)算題】

2012年資本化率(加權(quán)利率,,總借款額的加權(quán))

=(1000×3%+2000×6%)/(1000+2000)=5%

2012年一般借款支出的加權(quán)平均數(shù)(總支出的加權(quán))

=800×12/12+600×6/12=1100

2012年資本化金額=1100×5%=55

2013年資本化率(加權(quán)利率,,總借款額的加權(quán))

=(1000×3%+2000×6%)/(1000+2000)=5%

2013年一般借款支出的加權(quán)平均數(shù)

=(800+600+500)×6/12=950

2013年資本化金額=950×5%=47.5

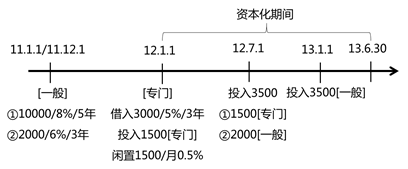

【例題?計(jì)算題】

2012年專門借款:

2012年專門借款資本化金額=3000×5%-1500×0.5%×6=105

2012年一般借款:

資本化率=(2000×6%+10000×8%)/(2000+10000)=7.67%

2012年累計(jì)支出加權(quán)平均=2000×180/360=1000

2012年資本化金額=1000×7.67%=76.7

2013年專門借款:

2013年專門借款資本化金額=3000×5%×180/360=75

2013年一般借款:

資本化率=(2000×6%×6/12+10000×8%×6/12)/(2000×6/12+10000×6/12)=7.67%

2013年累計(jì)支出加權(quán)平均=(2000+3500)×6/12=2750

2013年資本化金額=2750×7.67%=210.925

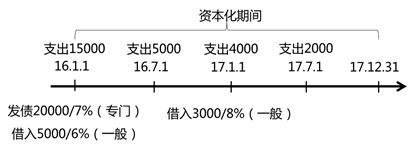

【例題?計(jì)算題】甲股份有限公司(以下簡稱“甲公司”)擬自建廠房,,與該廠房建造相關(guān)的情況如下:

(1)2016年1月1日,,甲公司按面值發(fā)行公司債券,,專門籌集廠房建設(shè)資金,。該公司債券為3年期分期付息,、到期還本不可提前贖回的債券,面值為20000萬元,,票面年利率為7%,,發(fā)行所得20000萬元存入銀行。

(2)甲公司除上述所發(fā)行公司債券外,,還存在兩筆流動資金借款:一筆于2016年1月1日借入,,本金為5000萬元,年利率為6%,,期限3年,;另一筆于2017年1月1日借入,本金為3000萬元,,年利率為8%,,期限5年。

(3)廠房建造工程于2016年1月1日開工,,采用外包方式進(jìn)行,。有關(guān)建造支出情況如下:

2016年1月1日,支付建造商15000萬元,;

2016年7月1日,,支付建造商5000萬元;

2017年1月1日,,支付建造商4000萬元,;

2017年7月1日,支付建造商2000萬元,;

(4)2017年12月31日,,該工程達(dá)到預(yù)定可使用狀態(tài),。甲公司將閑置的借款資金投資于固定收益?zhèn)率找媛蕿?span>0.3%,。假定一年為360天,,每月按30天算。

要求(1)編制甲公司2016年1月1日發(fā)行債券的賬務(wù)處理,。

要求(2)計(jì)算2016年資本化的利息金額,,并編制會計(jì)分錄。

要求(3)計(jì)算2017年建造廠房資本化及費(fèi)用化的利息金額,,并編制會計(jì)分錄,。

2016年資本化金額

=20000×7%-(20000-15000)×0.3%×6=1310(萬元);

2017年資本化金額

①專門借款

2017年專門借款的資本化金額=20000×7%=1400(萬元)

②一般借款

2017年一般借款資本化率

=(5000×6%+3000×8%)/(5000+3000)=6.75%

累計(jì)支出加權(quán)平均=4000×12/12+2000×6/12=5000

資本化金額=5000×6.75%=337.5

2017年資本化金額=1400+337.5=1737.5(萬元),。

張老師

2020-12-01 17:19:54 1215人瀏覽

要求(1)編制甲公司2016年1月1日發(fā)行債券的賬務(wù)處理。

借:銀行存款20000

貸:應(yīng)付債券——面值20000

要求(2)計(jì)算2016年資本化的利息金額,,并編制會計(jì)分錄,。

借:在建工程1310

應(yīng)收利息90

貸:應(yīng)付利息1400

要求(3)計(jì)算2017年建造廠房資本化及費(fèi)用化的利息金額,并編制會計(jì)分錄,。

專門借款部分:

借:在建工程1400

貸:應(yīng)付利息1400

一般借款部分:

借:在建工程337.5

財(cái)務(wù)費(fèi)用202.5

貸:應(yīng)付利息5000×6%+3000×8%=300+240=540

相關(guān)答疑

-

2022-05-31

-

2022-04-27

-

2020-08-25

-

2020-08-18

-

2020-08-08

您可能感興趣的中級會計(jì)試題

- 單選題 甲公司為增值稅一般納稅人,,銷售商品適用的增值稅稅率為13%。2×17年1月1日,,甲公司發(fā)出一批實(shí)際成本為120萬元的原材料,,委托乙公司加工應(yīng)稅消費(fèi)品,收回后用于連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品,。2×17年5月30日,,甲公司收回乙公司加工的應(yīng)稅消費(fèi)品并驗(yàn)收入庫。甲公司根據(jù)乙公司開具的增值稅專用發(fā)票向乙公司支付加工費(fèi)6萬元,、增值稅0.78萬元,,另支付消費(fèi)稅14萬元。假定不考慮其他因素,,甲公司收回該批應(yīng)稅消費(fèi)品的入

- 單選題 甲公司為增值稅一般納稅人,銷售和購買商品適用的增值稅稅率為13%,。2×17年11月20日,,從外地購入原材料50噸,收到增值稅專用發(fā)票上注明的售價(jià)為每噸1000元,,購買價(jià)款共為50000元,,增值稅稅額為6500元,運(yùn)輸途中另發(fā)生運(yùn)輸費(fèi)2500元,,取得的運(yùn)輸業(yè)增值稅專用發(fā)票中注明的進(jìn)項(xiàng)稅額為225元,,裝卸費(fèi)1000元,保險(xiǎn)費(fèi)1000元,。運(yùn)輸途中發(fā)生2%的損耗,,經(jīng)查明是合理損耗,則該原材料的入賬價(jià)值為(

- 單選題 下列各項(xiàng)中不計(jì)入外購存貨成本的是( ?。?/a>

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號