問題來源:

第三節(jié) 財務管理原則

財務管理原則是企業(yè)進行財務管理活動的行為規(guī)范和行動指南,,有助于引導財務管理工作,,實現(xiàn)財務管理目標。

原則 | 解釋 |

系統(tǒng)性原則 | 財務管理是企業(yè)管理系統(tǒng)的一個子系統(tǒng),,它本身又由籌資管理、投資管理,、營運管理,、成本管理和收入與分配管理等子系統(tǒng)構成。 |

風險權衡原則 | 風險和報酬存在對應關系,,決策者必須對報酬和風險作出權衡,,為追求較高報酬而承擔較大的風險,或者為減少風險而接受較低的報酬 |

利潤最大化目標的缺點 | ①沒有考慮利潤實現(xiàn)時間和資金時間價值,; ②沒有考慮風險問題,; ③沒有反映創(chuàng)造的利潤與投入資本之間的關系,; ④可能導致企業(yè)短期財務決策傾向,影響企業(yè)長遠發(fā)展 |

原則 | 解釋 |

現(xiàn)金收支平衡原則 | 財務管理貫徹的是收付實現(xiàn)制,,而非權責發(fā)生制,,財務管理活動中做到現(xiàn)金收入和現(xiàn)金支出在數(shù)量上、時間上達到動態(tài)平衡,。 |

財務管理中的重要概念——現(xiàn)金流量

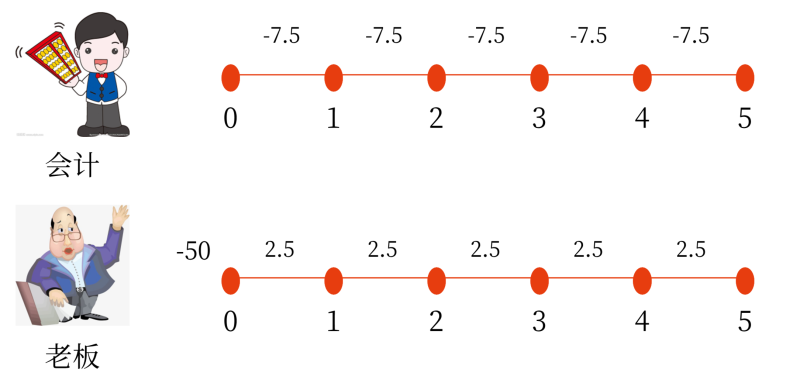

50萬買了一個固定資產(chǎn),,使用五年,期末無殘值,,直線法計提折舊,。

原則 | 解釋 |

成本收益權衡原則 | 在籌資管理中,要進行資金成本和籌資收益的權衡,; 在投資管理中,,要進行投資成本和投資收益的權衡; 在營運資金管理中,,收益難以量化,,但應追求成本最低化; 在分配管理中,,應在追求分配管理成本最小的前提下,,妥善處理好各種財務關系。 |

利益關系協(xié)調原則 | 財務管理過程也是一個協(xié)調各種利益關系的過程,。企業(yè)要處理與股東,、債權人、經(jīng)營者,、職工,、內(nèi)部各部門、債務人,、被投資企業(yè),、國家(政府)、社會公眾等利益主體之間的財務關系 |

財務管理目標與利益沖突,!

查看完整問題

關老師

2025-05-27 10:34:37 472人瀏覽

哈嘍,!努力學習的小天使:

固定資產(chǎn)折舊抵稅是指企業(yè)通過計提折舊費用,降低應納稅所得額,,從而減少所得稅支出的效應,。例如,您購買50萬元的設備,,按直線法每年計提10萬元折舊,。雖然這10萬元折舊本身不是現(xiàn)金流出,但它會減少企業(yè)利潤,,假設所得稅率25%,,每年就能少繳2.5萬元稅款(10萬×25%),。這相當于通過折舊“抵減”了稅負,形成了一種現(xiàn)金流入的效果,。本質上,,它是稅法允許將資產(chǎn)成本分攤后抵稅帶來的節(jié)稅收益。

每個努力學習的小天使都會有收獲的,,加油,!有幫助(7)

答案有問題?

相關答疑

-

2025-07-01

-

2023-12-19

-

2021-05-07

-

2020-07-09

-

2019-08-08

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號