凈現(xiàn)值與未來現(xiàn)金凈流量現(xiàn)值有何區(qū)別,?

“凈現(xiàn)值”和“未來現(xiàn)金凈流量現(xiàn)值”一樣嗎,不一樣的話,,怎么理解,,繞暈了,。

問題來源:

【例題35·綜合題】甲公司是一家上市公司,,企業(yè)所得稅稅率為25%,,相關(guān)資料如下:

資料一:公司為擴(kuò)大生產(chǎn)經(jīng)營而準(zhǔn)備購置一條新生產(chǎn)線,,計(jì)劃于2020年年初一次性投入資金6000萬元,,全部形成固定資產(chǎn)并立即投入使用,建設(shè)期為0,,使用年限為6年,,新生產(chǎn)線每年增加營業(yè)收入3000萬元,增加付現(xiàn)成本1000萬元。新生產(chǎn)線開始投產(chǎn)時(shí)需墊支營運(yùn)資金700萬元,,在項(xiàng)目終結(jié)時(shí)一次性收回,。固定資產(chǎn)采用直線法計(jì)提折舊,預(yù)計(jì)凈殘值為1200萬元,。公司所要求的最低投資收益率為8%,,相關(guān)資金時(shí)間價(jià)值系數(shù)為:(P/A,8%,,5)=3.9927,,(P/F,8%,,6)=0.6302,。

資料二:為滿足購置生產(chǎn)線的資金需求,公司設(shè)計(jì)了兩個(gè)籌資方案,。方案一為向銀行借款6000萬元,,期限為6年,年利率為6%,,每年年末付息一次,,到期還本。方案二為發(fā)行普通股1000萬股,,每股發(fā)行價(jià)為6元,。公司將持續(xù)執(zhí)行穩(wěn)定增長的股利政策,每年股利增長率為3%,,預(yù)計(jì)公司2020年每股股利(D1)為0.48元,。

資料三:已知籌資方案實(shí)施前,公司發(fā)行在外的普通股股數(shù)為3000萬股,,年利息費(fèi)用為500萬元,。經(jīng)測算,追加籌資后預(yù)計(jì)年息稅前利潤可達(dá)到2200萬元,。

要求:

(1)根據(jù)資料一,計(jì)算新生產(chǎn)線項(xiàng)目下列指標(biāo):

①第0年現(xiàn)金凈流量,;

②第1~5年每年的現(xiàn)金凈流量,;

③第6年的現(xiàn)金凈流量;

④現(xiàn)值指數(shù),。

(2)根據(jù)現(xiàn)值指數(shù)指標(biāo),,并判斷公司是否應(yīng)該進(jìn)行新生產(chǎn)線投資,并說明理由,。

(3)根據(jù)資料二,,計(jì)算:

①銀行借款的資本成本率;

②發(fā)行股票資本成本率。

(4)根據(jù)資料二,、資料三,,計(jì)算兩個(gè)籌資方案的每股收益無差別點(diǎn),判斷公司應(yīng)該選擇哪個(gè)籌資方案,,并說明理由,。(2020年卷Ⅰ·12分)

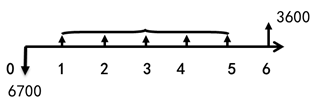

【答案】(1)①第0年現(xiàn)金凈流量=-6000-700=-6700(萬元)

②年折舊額=(6000-1200)/6=800(萬元)

第1~5年每年的現(xiàn)金凈流量=3000×(1-25%)-1000×(1-25%)+800×25%=1700(萬元)

③第6年現(xiàn)金凈流量=1700+700+1200=3600(萬元)

④現(xiàn)值指數(shù)=[1700×(P/A,8%,,5)+3600×(P/F,,8%,6)]/6700=1.35

(2)因?yàn)楝F(xiàn)值指數(shù)大于1,,所以甲公司應(yīng)該購置該生產(chǎn)線,。

(3)①銀行借款資本成本率=6%×(1-25%)=4.5%

②普通股資本成本率=0.48/6+3%=11%

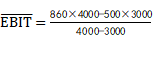

(4)方案一:利息=500+6000×6%=860(萬元)股數(shù)=3000(萬股)

方案二:利息=500(萬元)股數(shù)=3000+1000=4000(萬股)

[(EBIT-860)×(1-25%)]/3000=[(EBIT-500)×(1-25%)]/4000

得:每股收益無差別點(diǎn)EBIT=1940(萬元)

或: =1940(萬元)

=1940(萬元)

因?yàn)轭A(yù)計(jì)年息稅前利潤2200萬元大于每股收益無差別點(diǎn)息稅前利潤,所以甲公司應(yīng)該選擇方案一,。

樊老師

2021-04-01 12:20:59 2802人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

不一樣

凈現(xiàn)值=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值

未來現(xiàn)金凈流量現(xiàn)值考慮的是項(xiàng)目產(chǎn)生的除屬于原始投資額現(xiàn)值以外的現(xiàn)金流量的現(xiàn)值合計(jì)

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!

相關(guān)答疑

-

2021-07-05

-

2020-08-29

-

2020-07-22

-

2019-05-22

-

2019-05-09

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)