現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值怎么區(qū)分?

請問老師,,現(xiàn)金凈流出量現(xiàn)值和凈現(xiàn)值是一個意思嗎,?凈現(xiàn)值應(yīng)該是減去初始投資額呀,?考試時,,到底該怎么區(qū)分,?減去還是加上初始投資額呢,?

問題來源:

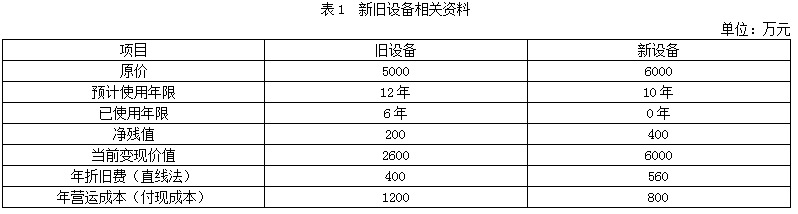

(2016年)乙公司是一家機(jī)械制造企業(yè),,適用的所得稅稅率為25%,,公司現(xiàn)有一套設(shè)備(以下簡稱舊設(shè)備),已經(jīng)使用6年,,為降低成本,,公司管理層擬將該設(shè)備提前報廢,另行購置一套新設(shè)備,,新設(shè)備的投資于更新起點(diǎn)一次性投入并能立即投入運(yùn)營,,設(shè)備更新后不改變原有的生產(chǎn)能力,但營運(yùn)成本有所降低,,會計(jì)上對于新舊設(shè)備折舊年限,、折舊方法以及凈殘值等的處理與稅法保持一致,,假定折現(xiàn)率為12%,要求考慮所得稅費(fèi)用的影響,。相關(guān)資料如表1所示,。

相關(guān)貨幣時間價值系數(shù)如表2所示。

要求:

(1)計(jì)算新設(shè)備在其可使用年限內(nèi)形成的現(xiàn)金凈流出量的現(xiàn)值(不考慮設(shè)備運(yùn)營所帶來的營業(yè)收入,,也不把舊設(shè)備的變現(xiàn)價值作為新設(shè)備投資的減項(xiàng)),;

每年折舊抵稅額=560×25%=140(萬元)

現(xiàn)金凈流出量現(xiàn)值=6000-140×(P/A,12%,,10)+800×(1-25%)×(P/A,,12%,10)-400×(P/F,,12%,,10)=8470.29(萬元)

年金成本=8470.29/(P/A,,12%,,10)=1499.11(萬元)

應(yīng)當(dāng)使用年金凈流量法,由于凈現(xiàn)值法不能評價壽命期不同的互斥項(xiàng)目,,而年金凈流量法克服了這一缺點(diǎn),。

【提示】舊設(shè)備現(xiàn)金凈流出量現(xiàn)值=2600+1200×(1-25%)×(P/A,,12%,6)-400×25%×(P/A,,12%,,6)-200×(P/F,12%,,6)=5787.8(萬元)

舊設(shè)備年金成本=5787.8/(P/A,,12%,6)=1407.74(萬元),。

樊老師

2020-08-29 15:14:07 6979人瀏覽

不是一個意思。

凈現(xiàn)值=-現(xiàn)金凈流出量現(xiàn)值,,是相反關(guān)系的,。

凈現(xiàn)值=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值,,是減去的。

若計(jì)算的是現(xiàn)金凈流出量現(xiàn)值的話,,則是現(xiàn)金凈流出量現(xiàn)值=-未來現(xiàn)金凈流量現(xiàn)值+原始投資額現(xiàn)值,。

相關(guān)答疑

-

2021-07-05

-

2020-08-15

-

2020-07-22

-

2019-05-22

-

2019-05-09

您可能感興趣的中級會計(jì)試題

中級會計(jì)相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號