輕一462頁(yè)真題20第(3)問(wèn)殘值現(xiàn)金流量為何不考慮所得稅影響,?

殘值為什么不考慮稅?

問(wèn)題來(lái)源:

己公司是一家飲料生產(chǎn)商,,公司相關(guān)資料如下。

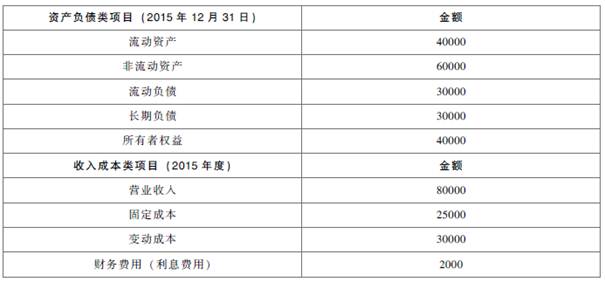

資料一:己公司2015年相關(guān)財(cái)務(wù)數(shù)據(jù)如下表所示,,假設(shè)己公司成本性態(tài)不變,現(xiàn)有債務(wù)利息水平不變,。

己公司2015年相關(guān)財(cái)務(wù)數(shù)據(jù)

單位:萬(wàn)元

資料二:己公司計(jì)劃2016年推出一款新型飲料,,年初需要購(gòu)置一條新生產(chǎn)線,,并立即投入使用,該生產(chǎn)線購(gòu)置價(jià)格為50000萬(wàn)元,,可使用8年,,預(yù)計(jì)凈殘值為2000萬(wàn)元,采用直線法計(jì)提折舊,。該生產(chǎn)線投入使用時(shí)需要墊支營(yíng)運(yùn)資金5500萬(wàn)元,,在項(xiàng)目終結(jié)時(shí)收回。該生產(chǎn)線投產(chǎn)后己公司每年可增加營(yíng)業(yè)收入22000萬(wàn)元,,增加付現(xiàn)成本10000萬(wàn)元,,會(huì)計(jì)上對(duì)于新生產(chǎn)線折舊年限、折舊方法以及凈殘值等的處理與稅法保持一致,,假設(shè)己公司要求的最低收益率為10%,。

資料三:為了滿足購(gòu)置新生產(chǎn)線的資金需求,己公司設(shè)計(jì)了兩個(gè)籌資方案,,第一個(gè)方案是以借貸方式籌集資金50000萬(wàn)元,,年利率為8%;第二個(gè)方案是發(fā)行普通股10000萬(wàn)股,,每股發(fā)行價(jià)5元,,己公司2016年年初普通股股數(shù)為30000萬(wàn)股。

資料四:假設(shè)己公司不存在其他事項(xiàng),,己公司適用的所得稅稅率為25%,,相關(guān)貨幣時(shí)間價(jià)值系數(shù)如下表所示。

貨幣時(shí)間價(jià)值系數(shù)表

要求:

(1)根據(jù)資料一,,計(jì)算己公司的下列指標(biāo):①營(yíng)運(yùn)資金,;②產(chǎn)權(quán)比率;③邊際貢獻(xiàn)率,;④盈虧平衡點(diǎn)銷售額,。

①營(yíng)運(yùn)資金=40000-30000=10000(萬(wàn)元)

②產(chǎn)權(quán)比率=(30000+30000)/40000=1.5

③邊際貢獻(xiàn)率=(80000-30000)/80000=62.5%

④盈虧平衡點(diǎn)銷售額=25000/62.5%=40000(萬(wàn)元)

(2)根據(jù)資料一,計(jì)算經(jīng)營(yíng)杠桿系數(shù),。

DOL=(80000-30000)/(80000-30000-25000)=2

(3)根據(jù)資料二和資料四,,計(jì)算新生產(chǎn)線項(xiàng)目的下列指標(biāo):①原始投資額;②NCF1~7,;③NCF8,;④NPV。

①原始投資額=50000+5500=55500(萬(wàn)元)

②每年折舊額=(50000-2000)/8=6000(萬(wàn)元)

NCF1~7=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(萬(wàn)元)

③NCF8=10500+5500+2000=18000(萬(wàn)元)

④凈現(xiàn)值=-55500+10500×(P/A,,10%,,7)+18000×(P/F,10%,,8)=4015.2(萬(wàn)元)

(4)根據(jù)要求(3)的計(jì)算結(jié)果,,判斷是否應(yīng)該購(gòu)置該生產(chǎn)線,,并說(shuō)明理由。

己公司應(yīng)該購(gòu)置該生產(chǎn)線,,因?yàn)樵擁?xiàng)目的凈現(xiàn)值大于零,,方案可行。

(5)根據(jù)資料一和資料三,,計(jì)算兩個(gè)籌資方案的每股收益無(wú)差別點(diǎn)息稅前利潤(rùn),。

(![]() -2000-50000×8%)×(1-25%)/30000=(

-2000-50000×8%)×(1-25%)/30000=(![]() -2000)×(1-25%)/(30000+10000)

-2000)×(1-25%)/(30000+10000)

解得:![]() =18000(萬(wàn)元)

=18000(萬(wàn)元)

(6)假設(shè)己公司采用第一個(gè)方案進(jìn)行籌資,根據(jù)資料一,、資料二和資料三,,計(jì)算生產(chǎn)線投產(chǎn)后己公司的息稅前利潤(rùn)和財(cái)務(wù)杠桿系數(shù)。(2016年)

息稅前利潤(rùn)=投產(chǎn)后的營(yíng)業(yè)收入-投產(chǎn)前的固定成本-投產(chǎn)前的變動(dòng)成本-增加的付現(xiàn)成本-增加的折舊額=(80000+22000)-25000-30000-10000-6000=31000(萬(wàn)元)

財(cái)務(wù)杠桿系數(shù)=31000/(31000-2000-50000×8%)=1.24,。

劉老師

2021-08-01 16:41:39 2125人瀏覽

勤奮刻苦的同學(xué),,您好:

會(huì)計(jì)上對(duì)于新生產(chǎn)線折舊年限、折舊方法以及凈殘值等的處理與稅法保持一致,,也就是預(yù)計(jì)變現(xiàn)的殘值凈收入與企業(yè)按照稅法規(guī)定提足折舊之后的賬面殘值一致,,不存在變現(xiàn)損益,所以也就不存在變現(xiàn)損益對(duì)所得稅的影響,。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!

相關(guān)答疑

-

2024-07-21

-

2021-07-22

-

2020-08-21

-

2020-08-20

-

2020-07-13

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)