問題來源:

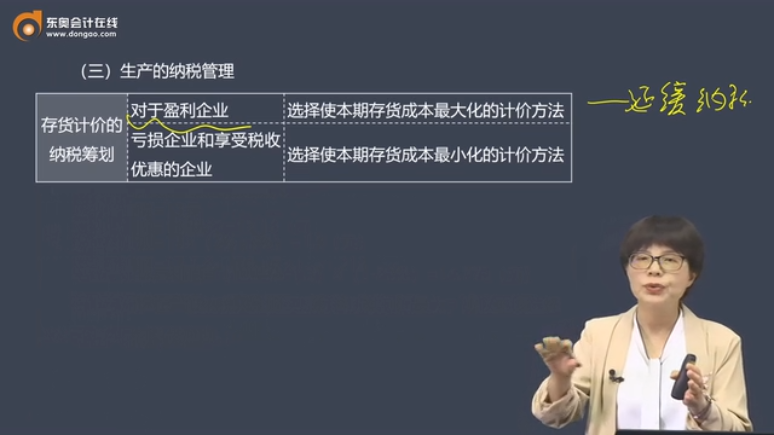

(三)生產(chǎn)的納稅管理

存貨計價的納稅籌劃 | 對于盈利企業(yè) | 選擇使本期存貨成本最大化的計價方法 |

虧損企業(yè)和享受稅收優(yōu)惠的企業(yè) | 選擇使本期存貨成本最小化的計價方法 | |

固定資產(chǎn)的納稅籌劃 | 對于盈利企業(yè) | (1)新增固定資產(chǎn)入賬時,,賬面價值盡可能低,,盡可能在當期扣除相關(guān)費用 (2)盡量縮短折舊年限或采用加速折舊法,即當期多提折舊 |

虧損企業(yè)和享受稅收優(yōu)惠的企業(yè) | 盡量在稅收優(yōu)惠期間和虧損期間少提折舊,,以達到抵稅收益最大化 | |

期間費用的納稅籌劃 | 有些扣除項目有限額規(guī)定,,例如企業(yè)發(fā)生的招待費支出,按照發(fā)生額的60%扣除,,但最高不得超過當年營業(yè)收入的5‰ | |

教材例9-13

要求:

(1)根據(jù)上述條件,分別采用直線法,、雙倍余額遞減法,、年數(shù)總和法和折舊年限縮短為3年的方法計算各年的折舊額及折舊所帶來的抵稅收益(計算結(jié)果保留整數(shù),,下同)。

(2)假設(shè)每年年末B公司都有足夠多的征稅收入來抵扣各扣除項目,,分析雙倍余額遞減法和縮短折舊年限的方法中哪一種對企業(yè)更為有利,。(B公司的加權(quán)平均資本成本為10%)

【答案】

(1)各年折舊額和折舊抵稅收益如表9-6、9-7所示,。

表9-6 各年折舊額 單位:元 | ||||

年數(shù) | 直線法 | 雙倍余額遞減法 | 年數(shù)總和法 | 縮短折舊年限 |

1 | 38000 | 80000 | 63333 | 63333 |

2 | 38000 | 48000 | 50667 | 63333 |

3 | 38000 | 28800 | 38000 | 63334 |

4 | 38000 | 16600 | 25333 | 0 |

5 | 38000 | 16600 | 12667 | 0 |

合計 | 190000 | 190000 | 190000 | 190000 |

直線折舊法:

折舊=200000×(1-5%)/5=38000(元)

雙倍余額遞減法:

第1年折舊=200000×2/5=80000(元)

第2年折舊=(200000-80000)×2/5=48000(元)

第3年折舊=(200000-80000-48000)×2/5=28800(元)

第4年折舊=(200000-80000-48000-28800-200000×5%)/2=16600(元)

第5年折舊=16600(元)

年數(shù)總和法:

第1年折舊=200000×(1-5%)×5/(5+4+3+2+1)=63333(元)

第2年折舊=200000×(1-5%)×4/(5+4+3+2+1)=50667(元)

第3年折舊=200000×(1-5%)×3/(5+4+3+2+1)=38000(元)

第4年折舊=200000×(1-5%)×2/(5+4+3+2+1)=25333(元)

第5年折舊=200000×(1-5%)×1/(5+4+3+2+1)=12667(元)

縮短折舊年限法:

折舊=200000×(1-5%)/3=63333.33(元)

表9-7 各年折舊額所帶來的抵稅收益 單位:元 | ||||

年數(shù) | 直線法 | 雙倍余額遞減法 | 年數(shù)總和法 | 縮短折舊年限 |

1 | 9500 | 20000 | 15833 | 15833 |

2 | 9500 | 12000 | 12667 | 15833 |

3 | 9500 | 7200 | 9500 | 15834 |

4 | 9500 | 4150 | 6333 | 0 |

5 | 9500 | 4150 | 3167 | 0 |

合計 | 47500 | 47500 | 47500 | 47500 |

(2)由表9-6,、表9-7可知,,在公司盈利的情況下,,采用不同的折舊計提方法不會對未來五年的利潤總額產(chǎn)生影響,,但是會影響應(yīng)納稅額在時間上的分布,,因此,,要考慮折舊抵稅對公司現(xiàn)金流量產(chǎn)生的影響,。

表9-8 差額分析法 單位:元 | |||||

年數(shù) | 雙倍余額遞減法 | 縮短折舊年限 | 抵稅差額 | 折現(xiàn)系數(shù) | 現(xiàn)值 |

1 | 20000 | 15833 | 4167 | 0.9091 | 3788.2197 |

2 | 12000 | 15833 | -3833 | 0.8264 | -3167.5912 |

3 | 7200 | 15834 | -8634 | 0.7513 | -6486.7242 |

4 | 4150 | 0 | 4150 | 0.6830 | 2834.4500 |

5 | 4150 | 0 | 4150 | 0.6209 | 2576.7350 |

合計 | 47500 | 47500 | -455 | ||

由表9-8可知,,采用縮短折舊年限的方法比雙倍余額遞減法可以獲得更多的凈現(xiàn)值,,從而企業(yè)價值更大,,因此,企業(yè)應(yīng)該采用縮短折舊年限方法,。

總額法 單位:元 | |||||||||

年數(shù) | 直線法抵稅 | 雙倍余額遞減 法抵稅 | 年數(shù)總和法抵 稅 | 縮短折舊年限 抵稅 | 折現(xiàn) 系數(shù) | 直線法抵稅現(xiàn)值 | 雙倍余額遞減法抵稅現(xiàn)值 | 年數(shù)總和法抵稅現(xiàn)值 | 縮短折舊年限抵稅現(xiàn)值 |

1 | 9500 | 20000 | 15833 | 15833 | 0.9091 | 8636.45 | 18182 | 14393.78 | 14393.78 |

2 | 9500 | 12000 | 12667 | 15833 | 0.8264 | 7850.8 | 9916.8 | 10468.01 | 13084.39 |

3 | 9500 | 7200 | 9500 | 15834 | 0.7513 | 7137.35 | 5409.36 | 7137.35 | 11896.08 |

4 | 9500 | 4150 | 6333 | 0 | 0.6830 | 6488.5 | 2834.45 | 4325.439 | 0 |

5 | 9500 | 4150 | 3167 | 0 | 0.6209 | 5898.55 | 2576.735 | 1966.39 | 0 |

合計 | 47500 | 47500 | 47500 | 47500 | 36011.65 | 38919.35 | 38290.97 | 39374.25 | |

查看完整問題

宮老師

2025-03-29 14:26:29 381人瀏覽

尊敬的學(xué)員,,您好:

延期納稅是通過在不同期間調(diào)整費用扣除,改變稅款支付時間,。當企業(yè)選擇加速折舊或縮短折舊年限時,,前期多提折舊,費用增加導(dǎo)致利潤減少,,當期繳稅少,;后期折舊減少,費用降低導(dǎo)致利潤增加,,繳稅多,。雖然總稅額不變,但前期少繳相當于企業(yè)占用稅款(類似無息貸款),,可投資獲取收益,,提升資金價值。例如縮短折舊年限法比雙倍余額遞減法抵稅現(xiàn)值更高,,因此更有利,。

每天努力,就會看到不一樣的自己,,加油,!

有幫助(8)

答案有問題?

相關(guān)答疑

-

2025-07-01

-

2025-06-29

-

2025-02-15

-

2024-07-03

-

2024-05-19

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號