問題來源:

資料1:某公司2013~2018年的D產(chǎn)品銷售量資料如下,。

|

年度 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

|

銷售量(噸) |

3010 |

3070 |

3100 |

3050 |

3260 |

3310 |

|

權(quán)數(shù) |

0.1 |

0.13 |

0.15 |

0.18 |

0.21 |

0.23 |

資料2:D產(chǎn)品設(shè)計生產(chǎn)能力為4000噸,,計劃生產(chǎn)3300噸,,預(yù)計單位產(chǎn)品的變動成本為200元,,計劃期的固定成本費(fèi)用總額為123750元,,該產(chǎn)品適用的消費(fèi)稅稅率為5%,,計劃成本利潤率必須達(dá)到25%。

資料3:假定本年度接到一額外訂單,,訂購300噸D產(chǎn)品,,單價265元。

要求:

(3010+3070+3100+3050+3260+3310)/6=3133.33(噸)

3010×0.1+3070×0.13+3100×0.15+3050×0.18+3260×0.21+3310×0.23=3160(噸)

(3)根據(jù)資料1,,要求分別用移動平均法和修正的移動平均法預(yù)測公司2019年的銷售量(假設(shè)樣本期為3期),;

①移動平均法下,公司2019年預(yù)測銷售量為:

Y2019=(3050+3260+3310)÷3=3206.67(噸)

②移動平均法下,,公司2018年預(yù)測銷售量為:

Y2018=(3100+3050+3260)÷3=3136.67(噸)

修正的移動平均法下,,公司2019年預(yù)測銷售量為:

2019年預(yù)測銷售量=Y2019+(Y2019-Y2018)=3206.67+(3206.67-3136.67)=3276.67(噸)

(4)根據(jù)資料1,若平滑指數(shù)a=0.65,,要求利用指數(shù)平滑法預(yù)測公司2019年的銷售量(預(yù)測期前期的預(yù)測值采用3期的移動平均法計算),;

指數(shù)平滑法下,公司2019年預(yù)測銷售量為:

0.65×3310+(1-0.65)×3136.67=3249.33(噸)

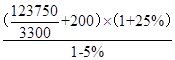

計劃內(nèi)單位D產(chǎn)品價格= =312.5(元)

=312.5(元)

(6)根據(jù)資料2和資料3,判斷該企業(yè)是否應(yīng)接受額外訂單,。

追加生產(chǎn)300噸D產(chǎn)品的單位變動成本為200元,,則:

計劃外單位產(chǎn)品價格=![]() =263.16(元)

=263.16(元)

因為額外訂單D產(chǎn)品單價高于其按變動成本計算的價格,故應(yīng)接受這一額外訂單,。

樊老師

2019-07-17 14:24:40 3311人瀏覽

因為本題是有剩余生產(chǎn)能力的,且追加訂單的數(shù)量并未超出剩余生產(chǎn)能力,,故就算追加訂單,,固定成本總額也是不變的,與是否追加訂單是沒有關(guān)系的,所以說固定成本屬于訂單決策的非相關(guān)成本,,不考慮固定成本,。

相關(guān)答疑

-

2025-07-01

-

2024-07-31

-

2021-07-25

-

2020-01-11

-

2019-06-14

您可能感興趣的中級會計試題

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號