計算存貨占用資金應(yīng)計利息時,,為什么存貨單價不用100

中級財務(wù)管理(2024)>1V1專享-快速基礎(chǔ)班-楊樹林>應(yīng)收賬款管理>52分01秒>講義段ID: 8515892

存貨單價為什么不用100元/件

問題來源:

綜合題

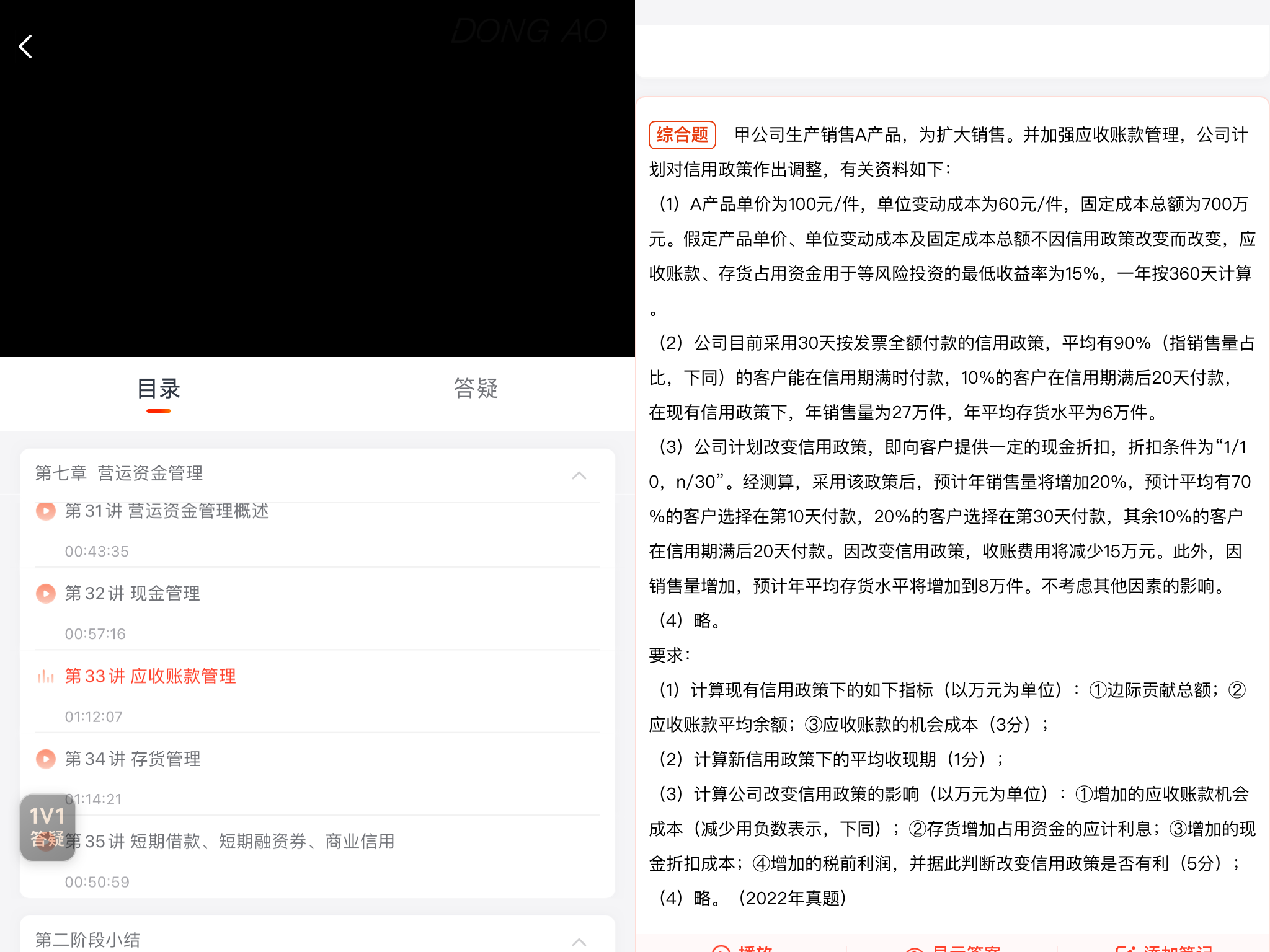

(1)A產(chǎn)品單價為100元/件,,單位變動成本為60元/件,,固定成本總額為700萬元,。假定產(chǎn)品單價、單位變動成本及固定成本總額不因信用政策改變而改變,,應(yīng)收賬款,、存貨占用資金用于等風(fēng)險投資的最低收益率為15%,,一年按360天計算。

(2)公司目前采用30天按發(fā)票全額付款的信用政策,,平均有90%(指銷售量占比,,下同)的客戶能在信用期滿時付款,10%的客戶在信用期滿后20天付款,,在現(xiàn)有信用政策下,,年銷售量為27萬件,年平均存貨水平為6萬件,。

(3)公司計劃改變信用政策,,即向客戶提供一定的現(xiàn)金折扣,折扣條件為“1/10,,n/30”,。經(jīng)測算,采用該政策后,,預(yù)計年銷售量將增加20%,,預(yù)計平均有70%的客戶選擇在第10天付款,20%的客戶選擇在第30天付款,,其余10%的客戶在信用期滿后20天付款,。因改變信用政策,收賬費用將減少15萬元,。此外,,因銷售量增加,預(yù)計年平均存貨水平將增加到8萬件,。不考慮其他因素的影響,。

(4)略。

要求:

(1)計算現(xiàn)有信用政策下的如下指標(biāo)(以萬元為單位):①邊際貢獻總額,;②應(yīng)收賬款平均余額,;③應(yīng)收賬款的機會成本(3分);

(2)計算新信用政策下的平均收現(xiàn)期(1分),;

(3)計算公司改變信用政策的影響(以萬元為單位):①增加的應(yīng)收賬款機會成本(減少用負(fù)數(shù)表示,,下同);②存貨增加占用資金的應(yīng)計利息,;③增加的現(xiàn)金折扣成本,;④增加的稅前利潤,并據(jù)此判斷改變信用政策是否有利(5分),;

(4)略,。(2022年真題)

【答案】

(1)①邊際貢獻總額=27×(100-60)=1080(萬元)

②平均收現(xiàn)期=30×90%+50×10%=32(天)

10%的顧客在信用期滿后20天付款,信用期為30天,,所以實際付款日為30+20=50(天),。

應(yīng)收賬款平均余額=27×100/360×32=240(萬元)

③應(yīng)收賬款的機會成本=240×60/100×15%=21.6(萬元)

(2)新信用政策下的平均收現(xiàn)期=10×70%+30×20%+50×10%=18(天)

(3)①新信用政策下的應(yīng)收賬款機會成本=27×(1+20%)×100/360×18×60/100×15%=14.58(萬元)

增加的應(yīng)收賬款機會成本=14.58-21.6=-7.02(萬元)

正負(fù)號需要添加,,正數(shù)表示增加,負(fù)數(shù)表示減少,。

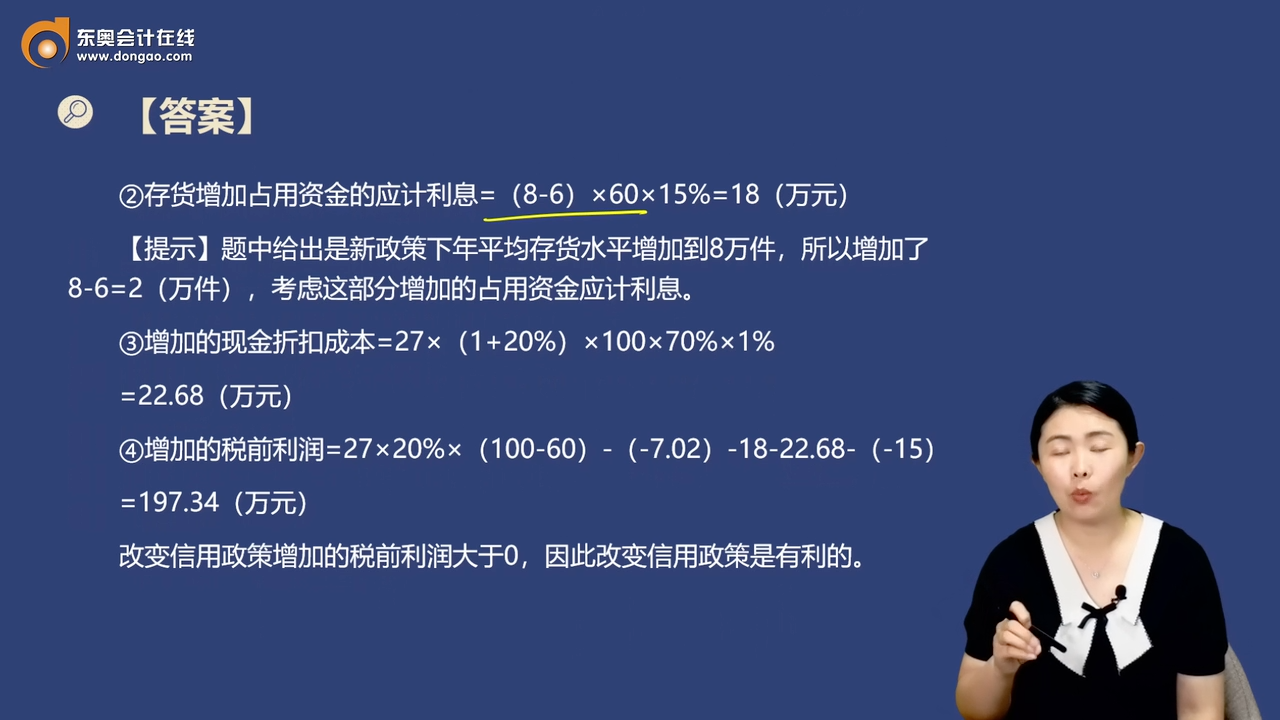

②存貨增加占用資金的應(yīng)計利息=(8-6)×60×15%=18(萬元)

題中給出是新政策下年平均存貨水平增加到8萬件,,所以增加了8-6=2(萬件),考慮這部分增加的占用資金應(yīng)計利息,。

③增加的現(xiàn)金折扣成本=27×(1+20%)×100×70%×1%

=22.68(萬元)

④增加的稅前利潤=27×20%×(100-60)-(-7.02)-18-22.68-(-15)

=197.34(萬元)

改變信用政策增加的稅前利潤大于0,,因此改變信用政策是有利的。

查看完整問題

王老師

2024-08-06 13:53:31 980人瀏覽

尊敬的學(xué)員,,您好:

在這個問題中,,我們需要理解存貨和產(chǎn)品的區(qū)別。存貨的成本通常是由其生產(chǎn)成本決定的,,而不是銷售價格,。在財務(wù)計算中,我們使用單位變動成本來表示每件存貨的成本,,這是因為單位變動成本代表了生產(chǎn)每一件產(chǎn)品所增加的成本,。而銷售價格(在這里是100元/件)包括了除了生產(chǎn)成本之外的其他成本,如銷售費用,、管理費用等,,并且還包含了企業(yè)的利潤。因此,,在計算存貨占用資金的應(yīng)計利息時,,我們應(yīng)該使用單位變動成本(60元/件),而不是銷售價格(100元/件),。所以,,存貨單價不用100元/件。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!有幫助(2)

答案有問題,?

相關(guān)答疑

-

2023-11-25

-

2022-07-10

-

2021-08-05

-

2020-04-11

-

2020-04-11

您可能感興趣的中級會計試題

- 多選題 甲公司采用成本與可變現(xiàn)凈值孰低法對存貨進行期末計量,成本與可變現(xiàn)凈值按單項存貨進行比較,。2×17年12月31日,,A、B,、C三項存貨的成本分別為:33萬元,、28萬元、57萬元,;可變現(xiàn)凈值分別為:35萬元,、23萬元、54萬元,;另在2×17年1月1日A,、B、C三項存貨期初存貨跌價準(zhǔn)備余額分別為:2萬元,、5萬元,、0,以上存貨跌價準(zhǔn)備的計提均為市場價值下跌所導(dǎo)致,。假定甲公司只有這三項存貨,,則下列會計處理中,

- 多選題 下列有關(guān)企業(yè)自行生產(chǎn)存貨中表述正確的有( ),。

- 多選題 企業(yè)確定存貨的可變現(xiàn)凈值時,,應(yīng)考慮的因素有( ?。?/a>

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號