凈現(xiàn)值年金凈流量現(xiàn)值指數(shù)內(nèi)含收益率回收期適用情況總結(jié)

中級財務(wù)管理(2023)>1V1專享-光速基礎(chǔ)班-楊樹林>凈現(xiàn)值、年金凈流量,、現(xiàn)值指數(shù),、內(nèi)含收益率,、回收期>20分13秒>講義段ID:7824504

幾個評價指標適用的情況總結(jié)下,,很難記憶理解

問題來源:

【答案】C

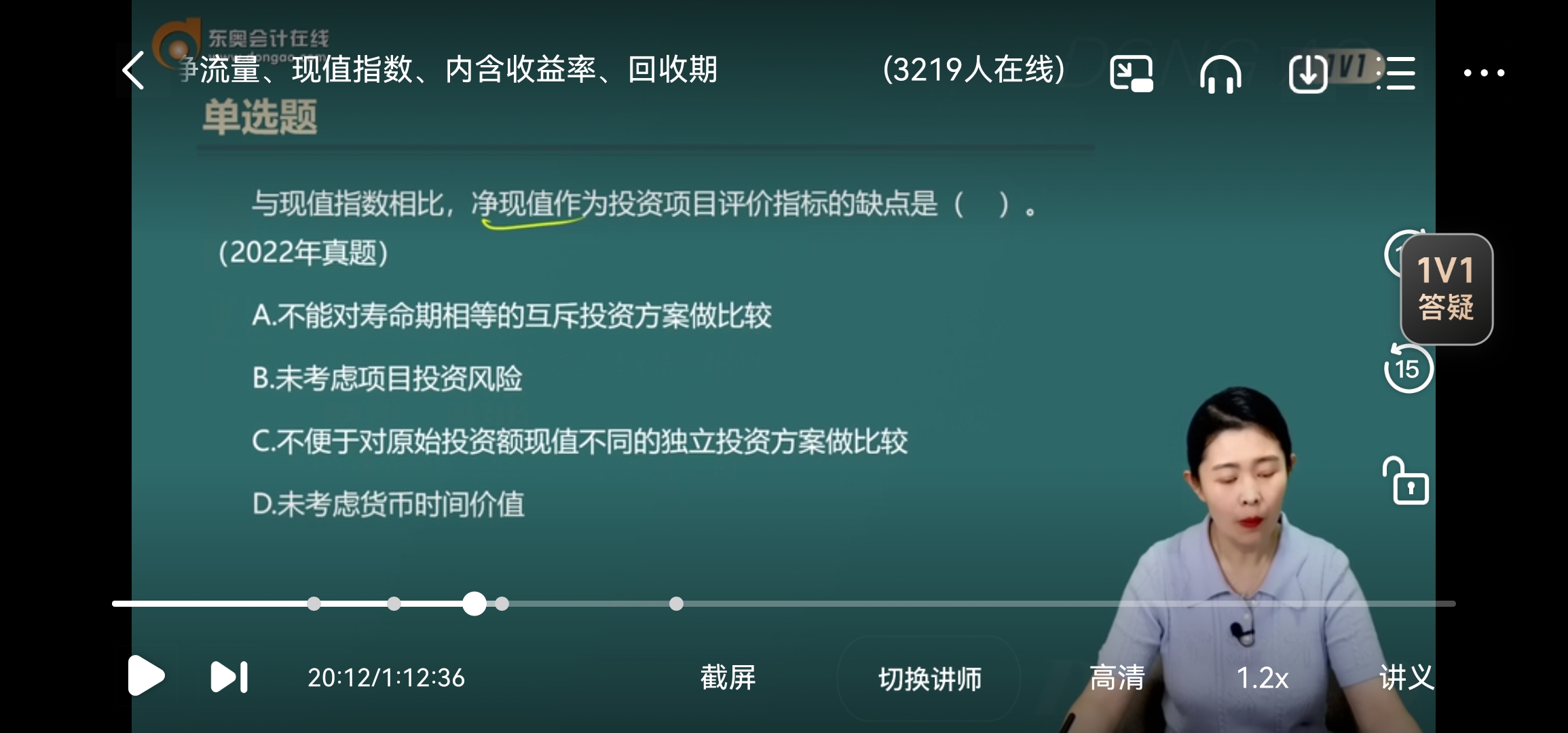

【解析】對于壽命期相等的互斥投資方案凈現(xiàn)值可以比較,,但現(xiàn)值指數(shù)不一定可以比較,,因為現(xiàn)值指數(shù)為效率指標,,考慮了原始投資額的影響,選項A錯誤,;凈現(xiàn)值和現(xiàn)值指數(shù)均需要根據(jù)設(shè)定的折現(xiàn)率折現(xiàn),,即均考慮了項目投資風(fēng)險和貨幣時間價值,選項B,、D錯誤,;凈現(xiàn)值是絕對數(shù)指標,不便于對原始投資額現(xiàn)值不同的獨立投資方案進行比較和評價,,用現(xiàn)值指數(shù)指標來評價獨立投資方案,,可以克服這一缺點,選項C正確,。

宮老師

2023-06-15 13:41:39 2065人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

獨立方案的評價指標:

1.凈現(xiàn)值法僅適用于項目壽命期相同且原始投資額也相同的獨立方案決策,因為凈現(xiàn)值法是絕對數(shù)指標,,沒有考慮原始投資額與獲得的收益之間的比率關(guān)系,,并且只能體現(xiàn)收益額的大小,并不能體現(xiàn)不同的壽命期帶來的收益的區(qū)別,,所以只能適用于壽命期相同且原始投資額也相同的獨立方案決策,;

2.現(xiàn)值指數(shù)法是在凈現(xiàn)值法的基礎(chǔ)上考慮了原始投資額與獲得的收益之間的比率關(guān)系,是相對數(shù)指標,,所以可以適用于原始投資額不同的方案決策,,但是同樣沒有考慮壽命期的問題,所以適用的范圍是壽命期相同但原始投資額不同的獨立方案決策,;

3.年金凈流量法與凈現(xiàn)值法類似,,均是絕對數(shù)指標,所以沒有考慮原始投資額與獲得的收益之間的比率關(guān)系,,不適用于原始投資額不同的獨立方案決策,,但是因為把凈現(xiàn)值平均分攤到每一年后進行決策,考慮了項目壽命期的問題,,所以適用于壽命期不同但原始投資額相同的獨立方案決策,;

4.內(nèi)含報酬率法既考慮了原始投資額與獲得收益之間的比率關(guān)系,也考慮了壽命期的問題,,所以適用于原始投資額不同且項目壽命期不同的獨立方案決策,;

5.回收期法因為沒有考慮補償原始投資額(或原始投資額現(xiàn)值)以后的現(xiàn)金流量的問題,,也就是沒有考慮項目盈利能力的問題,即沒有考慮投資人最關(guān)心的獲利問題,,所以只能作為輔助評價指標,,通常不能單獨進行項目投資決策。

互斥方案的評價指標:

1.在互斥方案的選優(yōu)決策中,,原始投資額的大小并不影響決策的結(jié)論,,因為互斥方案相互之間是排斥的,我們只能選擇其中一個方案進行投資,,所以不考慮原始投資額的大小,,我們需要找到的是絕對收益最大的方案,即無須考慮原始投資額的大小?,F(xiàn)值指數(shù),、內(nèi)含報酬率均是相對數(shù)指標,考慮了原始投資額大小與獲得收益之間的比率關(guān)系,,所以不適用于互斥方案決策,。

2.互斥方案的評價指標:如果項目壽命期相同,采用凈現(xiàn)值法,;如果項目壽命期不同,,采用年金凈流量法或凈現(xiàn)值法的拓展方法即最小公倍數(shù)法,大多數(shù)采用年金凈流量法進行計算,。

3.固定資產(chǎn)更新決策屬于互斥方案決策類型,,因為固定資產(chǎn)更新,通常不影響營業(yè)現(xiàn)金流入,,所以方案決策時,,不考慮營業(yè)現(xiàn)金流入,此時用年金成本法進行決策,。

給您一個愛的鼓勵,,加油~祝您今年順利通過考試!

相關(guān)答疑

-

2025-07-01

-

2024-12-16

-

2024-12-11

-

2024-08-09

-

2021-09-03

中級會計相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號