現(xiàn)金凈流量、營業(yè)現(xiàn)金凈流量、凈現(xiàn)值的區(qū)別

老師,請問年現(xiàn)金凈流量,,營業(yè)現(xiàn)金凈流量,,凈現(xiàn)值的區(qū)別,,我搞混了

問題來源:

(2017年第Ⅰ套綜合題)

戊化工公司擬進行一項固定資產(chǎn)投資,,以擴充生產(chǎn)能力?,F(xiàn)有X,、Y,、Z三個方案備選。相關資料如下:

資料一:戊公司現(xiàn)有長期資本10000萬元,,其中,,普通股股本為5500萬元,長期借款為4000萬元,,留存收益為500萬元,。長期借款年利率為8%。該公司股票的系統(tǒng)性風險是整個股票市場風險的2倍,,目前整個股票市場平均收益率為8%,,無風險收益率為5%。假設該投資項目的風險與公司整體風險一致,,該投資項目的籌資結(jié)構(gòu)與公司資本結(jié)構(gòu)相同,。新增債務利率不變,。

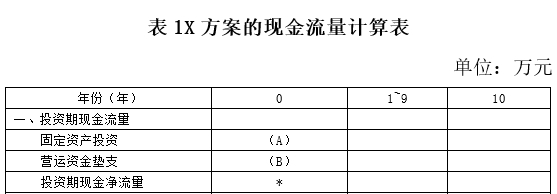

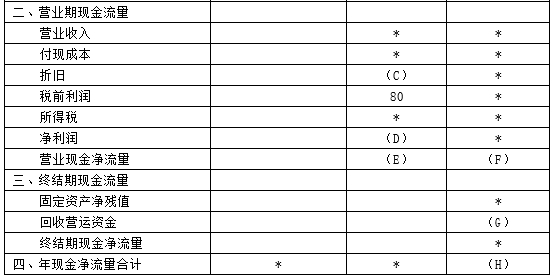

資料二:X方案需要投資固定資產(chǎn)500萬元,不需要安裝就可以使用,,預計使用壽命為10年,,期滿無殘值,采用直線法計提折舊,,該項目投產(chǎn)后預計會使公司的存貨和應收賬款共增加20萬元,,應付賬款增加5萬元。假設不會增加其他流動資產(chǎn)和流動負債,。在項目運營的10年中,預計每年為公司增加稅前利潤80萬元,。X方案的現(xiàn)金流量如表1所示,。

注:表內(nèi)的“*”為省略的數(shù)值。

資料三:Y方案需要投資固定資產(chǎn)300萬元,,不需要安裝就可以使用,,預計使用壽命為8年。期滿無殘值,,預計每年營業(yè)現(xiàn)金凈流量為50萬元,,經(jīng)測算,當折現(xiàn)率為6%時,,該方案的凈現(xiàn)值為10.49萬元,,當折現(xiàn)率為8%時,該方案的凈現(xiàn)值為-12.67萬元,。

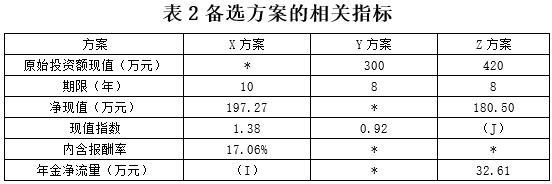

資料四:Z方案與X方案,、Y方案的相關指標如表2所示。

注:表內(nèi)的“*”為省略的數(shù)值,。

資料五:公司適用的所得稅稅率為25%,。相關貨幣時間價值系數(shù)如表3所示。

注:i為項目的必要報酬率,。

要求:

(1)根據(jù)資料一,,利用資本資產(chǎn)定價模型計算戊公司普通股資本成本。

戊公司普通股資本成本=5%+2×(8%-5%)=11%

(2)根據(jù)資料一和資料五,,計算戊公司的加權(quán)平均資本成本,。

戊公司的加權(quán)平均資本成本=11%×(500+5500)/10000+8%×(1-25%)×4000/10000=9%

(3)根據(jù)資料二和資料五,確定表1中字母所代表的數(shù)值(不需要列示計算過程),。

A=-500,;B=-15;C=50,;D=60,;E=110,;F=110;G=15,;H=125,。

(4)根據(jù)以上計算的結(jié)果和資料三,完成下列要求:

①計算Y方案的靜態(tài)投資回收期和內(nèi)含報酬率,;②判斷Y方案是否可行,,并說明理由。

①靜態(tài)投資回收期=300/50=6(年)

當折現(xiàn)率為6%時,,該方案的凈現(xiàn)值為10.49萬元,,當折現(xiàn)率為8%時,該方案的凈現(xiàn)值為-12.67萬元,。

根據(jù)內(nèi)插法:(內(nèi)含報酬率-6%)/(8%-6%)=(0-10.49)/(-12.67-10.49)

求得:內(nèi)含報酬率=6.91%

②由于Y投資方案的內(nèi)含報酬率小于戊公司的加權(quán)平均資本成本,,因此Y投資方案不可行。

(5)根據(jù)資料四和資料五,,確定表2中字母所代表的數(shù)值(不需要列示計算過程),。

I=30.74;J=1.43,。

(6)判斷戊公司應當選擇哪個投資方案,,并說明理由。

戊公司應當選擇Z投資方案,。Y投資方案不可行,,Z投資方案和X投資方案的使用壽命不同,因此應根據(jù)年金凈流量法進行決策,,而Z投資方案年金凈流量大于X投資方案的年金凈流量,。

樊老師

2020-07-22 13:19:03 12228人瀏覽

營業(yè)現(xiàn)金凈流量=營業(yè)收入-付現(xiàn)成本-所得稅

現(xiàn)金凈流量包括營業(yè)現(xiàn)金凈流量,,還包括墊支的營運資本和原始投資額。

凈現(xiàn)值等于項目每年現(xiàn)金凈流量現(xiàn)值的合計數(shù),。

相關答疑

-

2021-07-05

-

2020-08-29

-

2020-01-07

-

2019-05-22

-

2019-05-09

您可能感興趣的中級會計試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號