問題來源:

3.優(yōu)先股的優(yōu)缺點(diǎn)

(1)有利于豐富資本市場(chǎng)的投資結(jié)構(gòu)(優(yōu)先股是混合籌資),。

(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整(優(yōu)先股是混合籌資)。

(3)有利于保障普通股收益和控制權(quán)(優(yōu)先股的權(quán)利受限),。

(4)有利于降低公司財(cái)務(wù)風(fēng)險(xiǎn)(優(yōu)先股沒有到期日,且股利不是法定的)。

(5)可能給股份公司帶來一定的財(cái)務(wù)壓力,。

優(yōu)先股的股息不能抵減所得稅,因此其資本成本相對(duì)于債務(wù)較高,,這是優(yōu)先股籌資的最大不利因素,;其次,相對(duì)于普通股籌資而言,,優(yōu)先股股利具有固定性,,可能成為公司的一項(xiàng)財(cái)務(wù)負(fù)擔(dān)。

解讀優(yōu)先股的“臥底”身份(重在理解)

優(yōu)先股具有“股性”,,在會(huì)計(jì)上是“股”,,持有者是股東的一種,因此優(yōu)先股的分紅不能抵減所得稅,,而債務(wù)的利息可以抵稅——優(yōu)先股籌資的稅收劣勢(shì),。

優(yōu)先股具有“債性”,雖然優(yōu)先股的股利支付沒有法律約束,,但是經(jīng)濟(jì)上的約束使公司傾向于按時(shí)支付其股利,,因此,優(yōu)先股的股利與負(fù)債利息沒有什么差別,,會(huì)增加公司的財(cái)務(wù)風(fēng)險(xiǎn),。

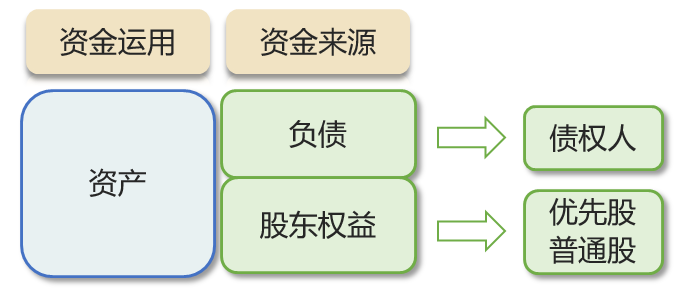

資金提供方式 | 資金提供方的權(quán)益 | 投資風(fēng)險(xiǎn) |

優(yōu)先股VS債權(quán)人 | 債務(wù)利息先于優(yōu)先股股息支付 企業(yè)破產(chǎn)時(shí),債權(quán)人求償權(quán)高于優(yōu)先股 | 債權(quán)人<優(yōu)先股 |

優(yōu)先股VS普通股 | 優(yōu)先股股息先于普通股股利支付 企業(yè)破產(chǎn)時(shí),,優(yōu)先股求償權(quán)高于普通股 | 優(yōu)先股<普通股 |

投資人承擔(dān)的風(fēng)險(xiǎn):債權(quán)人<優(yōu)先股<普通股,。

資本成本的比較:債務(wù)籌資<優(yōu)先股籌資<普通股籌資。

優(yōu)先股的特性

特性 | 具體 |

“股性” | 優(yōu)先股股息不是法定的 優(yōu)先股股息不能抵稅 |

“債性” | 相較于普通股,,優(yōu)先股股息具有固定性,,增加公司的財(cái)務(wù)風(fēng)險(xiǎn) |

優(yōu)先性: 與普通股股東相比 | 優(yōu)先分配年度利潤(rùn)(優(yōu)先分紅) 優(yōu)先分配剩余財(cái)產(chǎn)(優(yōu)先分家) |

權(quán)利范圍小 | 保障普通股股東的控制權(quán) 僅在表決與優(yōu)先股股東自身利益直接相關(guān)的特定事項(xiàng)時(shí),,具有有限表決權(quán)(動(dòng)了我的奶酪,我才有發(fā)言權(quán)) |

查看完整問題

丁老師

2024-11-29 09:40:11 1368人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

優(yōu)先股被視為混合籌資,,主要是因?yàn)樗Y(jié)合了股權(quán)和債權(quán)的一些特性。從股權(quán)的角度看,,優(yōu)先股股東是公司的一部分所有者,,他們的投資構(gòu)成了公司的股本。但與普通股不同,,優(yōu)先股股東通常享有固定的股息,,優(yōu)先股的股息支付在某種程度上類似于債券的利息支付,因?yàn)樗鼈兌际枪潭ǖ?,?huì)增加公司的財(cái)務(wù)風(fēng)險(xiǎn),,并且優(yōu)先于普通股股東的股息支付。因此優(yōu)先股既有股的性質(zhì)又有債的性質(zhì),,所以是混合籌資方式,。

希望可以幫助到您O(∩_∩)O~有幫助(3)

答案有問題?

相關(guān)答疑

-

2025-04-16

-

2024-12-16

-

2023-09-05

-

2021-07-02

-

2020-07-02

您可能感興趣的中級(jí)會(huì)計(jì)試題

中級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)