后續(xù)兩年攤銷為何沒有所得稅抵稅效應,?

為什么后續(xù)兩年的攤銷沒有所得稅抵稅效應 +40*所得稅稅率

問題來源:

例題2-教材例6-1(改編)(列表法舉例)

根據(jù)以上資料,,編制成“投資項目現(xiàn)金流量表”如表6-1所示,。

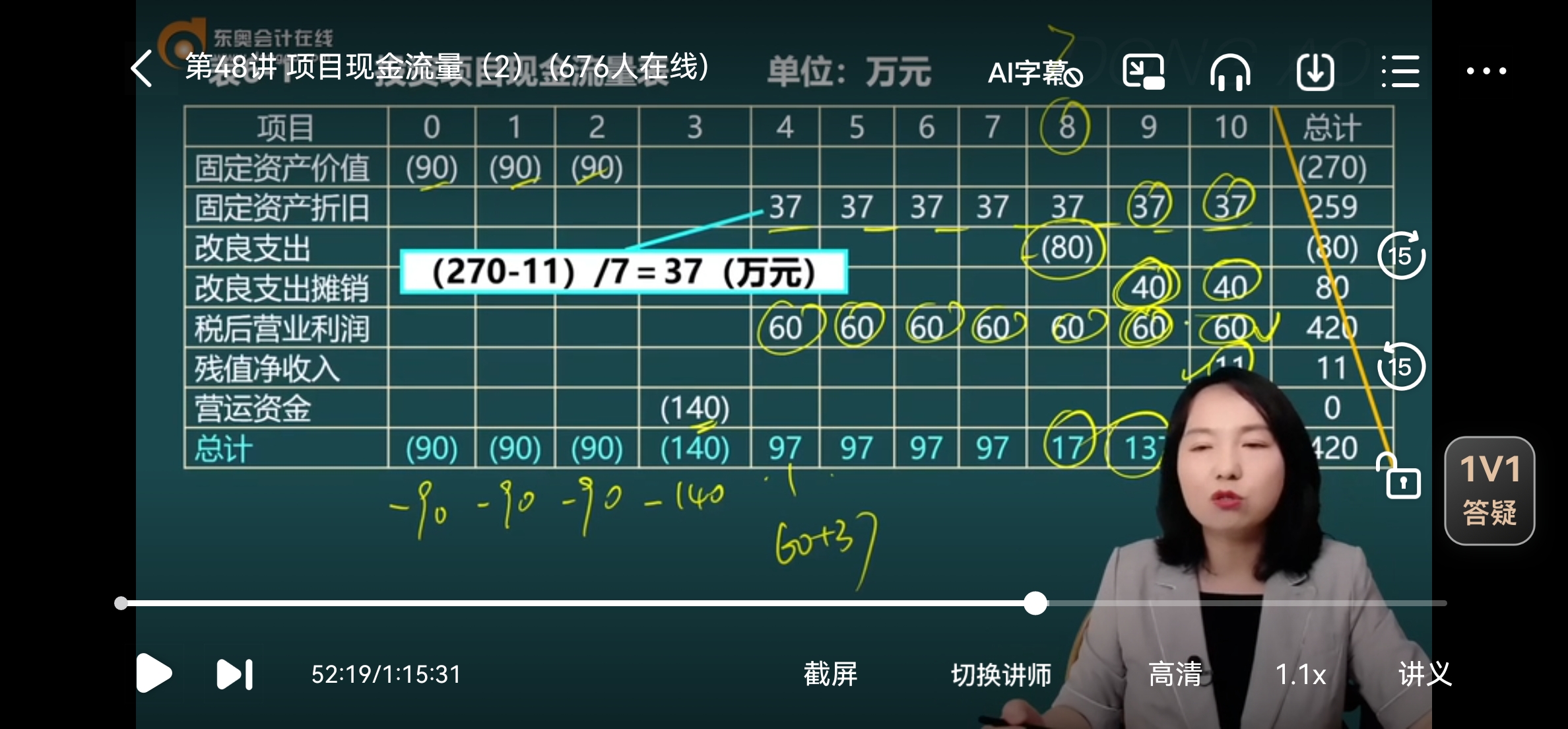

表6-1 投資項目現(xiàn)金流量表 單位:萬元 | ||||||||||||

項目 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 總計 |

固定資產價值 | (90) | (90) | (90) | (270) | ||||||||

固定資產折舊 | 37 | 37 | 37 | 37 | 37 | 37 | 37 | 259 | ||||

改良支出 | (80) | (80) | ||||||||||

改良支出攤銷 | 40 | 40 | 80 | |||||||||

稅后營業(yè)利潤 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 420 | ||||

殘值凈收入 | 11 | 11 | ||||||||||

營運資金 | (140) | 140 | 0 | |||||||||

總計 | (90) | (90) | (90) | (140) | 97 | 97 | 97 | 97 | 17 | 137 | 288 | 420 |

(1)如果題目沒說,則默認,,終結點按計算折舊時的預計凈殘值處置固定資產,。

(2)本題目采用年限平均法計提折舊:年折舊=(270-11)/7=37(萬元)

(3)改良支出攤銷=80/2=40(萬元)

表6-1(改) 投資項目現(xiàn)金流量計算表 單位:萬元 | |||||||||||

項目 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

固定資產投資 | -90 | -90 | -90 | -80 | |||||||

營運資金墊支 | -140 | ||||||||||

營業(yè)現(xiàn)金凈流量 | 97 | 97 | 97 | 97 | 97 | 137 | 137 | ||||

固定資產殘值 | 11 | ||||||||||

營運資金回收 | 140 | ||||||||||

凈現(xiàn)金流量 | -90 | -90 | -90 | -140 | 97 | 97 | 97 | 97 | 17 | 137 | 288 |

備注:營業(yè)現(xiàn)金凈流量=稅后營業(yè)利潤+非付現(xiàn)成本(折舊和攤銷)

營業(yè)現(xiàn)金凈流量(4-8)=60+37=97(萬元)

營業(yè)現(xiàn)金凈流量(9-10)=60+37+40=137(萬元)

【追問1】如果實際固定資產處置的變價凈收入為15萬元,請編制投資項目現(xiàn)金流量計算表,。

【答案】處置固定資產的現(xiàn)金流量=15-(15-11)×25%=14(萬元)

投資項目現(xiàn)金流量計算表 單位:萬元 | |||||||||||

年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

固定資產投資 | -90 | -90 | -90 | -80 | |||||||

營運資金墊支 | -140 | ||||||||||

營業(yè)現(xiàn)金凈流量 | 97 | 97 | 97 | 97 | 97 | 137 | 137 | ||||

固定資產回收 | 14 | ||||||||||

營運資金回收 | 140 | ||||||||||

凈現(xiàn)金流量 | -90 | -90 | -90 | -140 | 97 | 97 | 97 | 97 | 17 | 137 | 291 |

【追問2】該項目的固定資產按照稅法規(guī)定,,殘值14萬,預計使用壽命8年,,如果實際固定資產處置的變價凈收入為38萬元,,請編制投資項目現(xiàn)金流量計算表。

【答案】每年折舊=(270-14)/8=32(萬元)

營業(yè)現(xiàn)金凈流量=稅后營業(yè)利潤+折舊+攤銷

營業(yè)現(xiàn)金凈流量(4-8)=60+32=92(萬元)

營業(yè)現(xiàn)金凈流量(9-10)=60+32+40=132(萬元)

第10年末固定資產賬面價值=270-32×7=46(萬元)

處置固定資產的現(xiàn)金流量=38+(46-38)×25%=40(萬元)

投資項目現(xiàn)金流量計算表 單位:萬元 | |||||||||||

年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

固定資產投資 | -90 | -90 | -90 | -80 | |||||||

營運資金墊支 | -140 | ||||||||||

營業(yè)現(xiàn)金凈流量 | 92 | 92 | 92 | 92 | 92 | 132 | 132 | ||||

固定資產回收 | 40 | ||||||||||

營運資金回收 | 140 | ||||||||||

凈現(xiàn)金流量 | -90 | -90 | -90 | -140 | 92 | 92 | 92 | 92 | 12 | 132 | 312 |

算出表格最后一行的“凈現(xiàn)金流量”的作用是什么,?

查看完整問題

王老師

2025-06-17 12:49:31 197人瀏覽

尊敬的學員,,您好:

因為題目說明“估計改良支出80萬元,分兩年平均攤銷”,,即該筆改良支出是資本化處理了,,不會影響所得稅,沒有所得稅抵減效應,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!有幫助(9)

答案有問題,?

相關答疑

-

2025-07-01

-

2025-06-29

-

2025-06-29

-

2025-06-29

-

2020-07-09

您可能感興趣的中級會計試題

- 單選題 企業(yè)應當以實際發(fā)生的交易或事項為依據(jù)進行確認,、計量,將符合會計要素定義及其確認條件的資產,、負債,、所有者權益、收入,、費用和利潤如實反映在財務報表中,,體現(xiàn)的是會計的( )要求,。

- 單選題 下列項目中,,不違背會計核算可比性要求的是( ),。

- 單選題 2019年11月5日,因甲公司生產的新型號手機發(fā)生質量事故,,致使一名消費者死亡,。12月3日消費者家屬上訴至法院,要求賠償800萬元,,至年末本訴訟尚未判決,。甲公司研究認為,,質量事故已被權威部門認定,該訴訟勝訴的可能性幾乎為零,,且公司法律顧問確定發(fā)生賠償800萬元的金額為最佳估計數(shù),,據(jù)此甲公司確認了該項未決訴訟的預計負債。上述會計處理體現(xiàn)了會計信息質量要求中的( ?。?。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號