問題來源:

二、函證的內(nèi)容——前提:存在知悉情況的第三方

(三)函證的時間

|

通常情況 |

注冊會計師通常以資產(chǎn)負債表日為截止日,,在資產(chǎn)負債表日后適當(dāng)時間內(nèi)實施函證,。 |

|

|

特殊情況 |

基本原則 |

可以在資產(chǎn)負債表日前進行函證; |

|

適用前提 |

重大錯報風(fēng)險評估為低水平,; |

|

|

特殊情況 |

注意事項 |

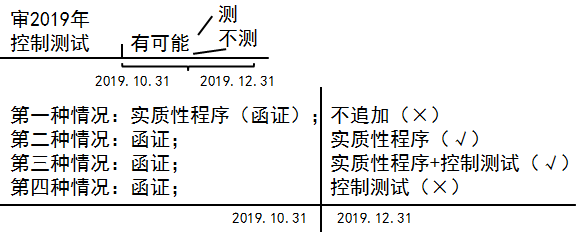

注冊會計師可選擇資產(chǎn)負債表日前適當(dāng)日期為截止日實施函證,,并對所函證項目自該截止日起至資產(chǎn)負債表日止發(fā)生的變動實施實質(zhì)性程序,。【★★★必須對其變動實施審計程序,,采用實質(zhì)性方案或綜合性方案,,將期中的審計證據(jù)合理的延伸至期末】(2014年簡答題) |

查看完整問題

潘老師

2021-04-16 15:11:13 1080人瀏覽

勤奮可愛的學(xué)員,你好:

是必須要追加實質(zhì)性程序的,,剩余期間的補充證據(jù)必須要獲取,。

您可以理解為:只有實施追加程序,才能更好的確認這段期間是否有變化,,變化情況如何,。

希望老師的解答能夠?qū)δ袔椭鷡祝您輕松過關(guān),加油,!

有幫助(6)

答案有問題,?

相關(guān)答疑

-

2022-04-23

-

2021-08-20

-

2020-08-14

-

2019-10-18

-

2019-10-04

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號