起征點(diǎn)和免征額有何區(qū)別,?10萬與減按1%開票有何關(guān)系,?

起征點(diǎn)和免征額的區(qū)別,?

問題來源:

【知識點(diǎn)四】其他免稅項(xiàng)目——重點(diǎn)

一,、資源綜合利用

1.退稅比例

納稅人銷售自產(chǎn)符合規(guī)定的綜合利用產(chǎn)品和提供符合規(guī)定的資源綜合利用勞務(wù),,可享受即征即退政策,。退稅比例分30%,、50%,、70%和100%四個檔次,。

2.應(yīng)符合的條件

(1)在境內(nèi)收購的再生資源,應(yīng)從銷售方取得增值稅發(fā)票,;適用免稅政策的,,應(yīng)從銷售方取得增值稅普通發(fā)票。

銷售方為依法依規(guī)無法申領(lǐng)發(fā)票的單位或者從事小額零星經(jīng)營業(yè)務(wù)的自然人,,應(yīng)取得銷售方開具的收款憑證及收購方內(nèi)部憑證,,或者稅務(wù)機(jī)關(guān)代開的發(fā)票。

從境外收購的再生資源,,應(yīng)取得海關(guān)進(jìn)口增值稅專用繳款書,,或者從銷售方取得具有發(fā)票性質(zhì)的收款憑證、相關(guān)稅費(fèi)繳納憑證,。

(2)應(yīng)建立收購臺賬,,留存?zhèn)洳椤?/span>

(3)銷售綜合利用產(chǎn)品和勞務(wù),不屬于國家發(fā)展和改革委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》中的淘汰類,、限制類項(xiàng)目,。

(4)銷售綜合利用產(chǎn)品和勞務(wù),不屬于生態(tài)環(huán)境部《環(huán)境保護(hù)綜合名錄》中的“高污染,、高環(huán)境風(fēng)險”產(chǎn)品或重污染工藝,。

(5)綜合利用的資源,屬于生態(tài)環(huán)境部《國家危險廢物名錄》列明的危險廢物的,,應(yīng)當(dāng)取得省級或市級生態(tài)環(huán)境部門頒發(fā)的《危險廢物經(jīng)營許可證》,,且許可經(jīng)營范圍包括該危險廢物的利用。

(6)納稅信用級別不為C級或D級。

(7)申請享受即征即退政策時,,申請退稅稅款所屬期前6個月(含所屬期當(dāng)期)不得發(fā)生下列情形:

①因違反生態(tài)環(huán)境保護(hù)的法律法規(guī)受到行政處罰(警告,、通報(bào)批評或單次10萬元以下罰款、沒收違法所得,、沒收非法財(cái)物除外,;單次10萬元以下含本數(shù))。

②因違反稅收法律法規(guī)被稅務(wù)機(jī)關(guān)處罰(單次10萬元以下罰款除外),,或發(fā)生騙取出口退稅,、虛開發(fā)票的情形。

已享受即征即退的納稅人,,出現(xiàn)上述情形的,,自處罰決定作出的當(dāng)月起6個月內(nèi)不得享受即征即退。

如納稅人連續(xù)12個月內(nèi)發(fā)生兩次以上上述情形,,自第二次處罰決定作出的當(dāng)月起36個月內(nèi)不得享受即征即退政策,。

修改 二、對小規(guī)模納稅人的免減優(yōu)惠

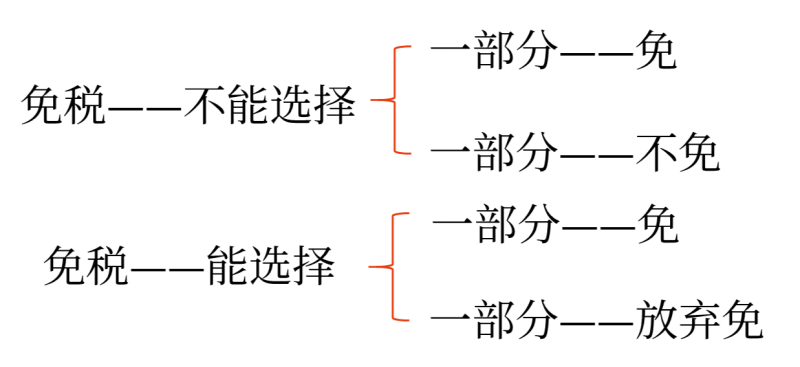

1.自2023年1月1日至2023年12月31日,,對月銷售額未超過10萬元(以1個季度為1個納稅期的,,季度銷售額未超過30萬元)的小規(guī)模納稅人,免征增值稅,。

適用上述免稅政策的,,納稅人可就該筆銷售收入選擇放棄免稅并開具增值稅專用發(fā)票。

2.2023年1月1日至2023年12月31日,,小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項(xiàng)目,,減按1%預(yù)征率預(yù)繳增值稅,。

減按1%征收率征收增值稅的,應(yīng)按照1%征收率開具增值稅發(fā)票,。

納稅人也可就該筆銷售收入選擇放棄減稅并開具增值稅專用發(fā)票,。

3.合計(jì)月銷售額超過10萬元,但扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后未超過10萬元的,,其銷售貨物,、勞務(wù)、服務(wù),、無形資產(chǎn)取得的銷售額免征增值稅,。

4.適用差額征稅的,以差額后的銷售額確定是否可以享受上述的免稅政策,。

5.按照現(xiàn)行規(guī)定應(yīng)當(dāng)預(yù)繳增值稅稅款的小規(guī)模納稅人,,凡在預(yù)繳地實(shí)現(xiàn)的月銷售額未超過10萬元的,,當(dāng)期無須預(yù)繳稅款。

提示:

1.此處馬老師手寫板中的“免征額”應(yīng)該是“起征點(diǎn)”,,講義中已將此處修改正確,。

2.老師舉例中的10萬與30萬,嚴(yán)謹(jǐn)來說應(yīng)該是“起征點(diǎn)”,,不屬于“免征額”哦~~

查看完整問題

汪老師

2023-03-20 11:23:20 996人瀏覽

勤奮刻苦的同學(xué),,您好:

1.區(qū)別

起征點(diǎn)是指對征稅對象開始征稅的數(shù)額界限。征稅對象的數(shù)額沒有達(dá)到規(guī)定起征點(diǎn)的不征稅,;達(dá)到或超過起征點(diǎn)的,,就其“全部數(shù)額”征稅。我國增值稅采取了起征點(diǎn)的稅收優(yōu)惠形式,。

免征額是指對征稅對象總額中免予征稅的數(shù)額,。即對納稅對象中的一部分給予減免,只就減除后的“剩余部分”計(jì)征稅款,。我國個人所得稅采取了免征額的稅收優(yōu)惠形式,。

2.開票

不超過10萬是免稅的,超過10萬的才需要繳稅,。

如果是超過10萬是可以按1%交稅的,這個時候可以開1%的專票也可以開1%的普票,,都是可以的,,但是如果是免稅的就是沒有超過10萬元免稅的情況一定是只能開普票的,此時不可以開專票,。

希望能夠幫到您~~~祝您輕松過關(guān)~~~

有幫助(7)

答案有問題,?

相關(guān)答疑

-

2024-07-11

-

2024-03-21

-

2024-03-14

-

2024-01-11

-

2020-09-26

您可能感興趣的CPA試題

- 單選題 甲公司是一家跨國公司。為擴(kuò)展業(yè)務(wù),,甲公司計(jì)劃在A國增設(shè)營銷中心,,目前需要將部分總部員工派往A國。由于A國地處赤道附近,,雖然有公司提供補(bǔ)助,,但很多員工還是由于無法適應(yīng)其炎熱的天氣而反對這一舉措。使得此次計(jì)劃很難繼續(xù)進(jìn)行,。甲公司變革受到抵制的原因是( ?。?/a>

- 多選題 下列各項(xiàng)關(guān)于財(cái)務(wù)目標(biāo)體系和戰(zhàn)略目標(biāo)體系的說法正確的有( ),。

- 多選題 關(guān)于企業(yè)戰(zhàn)略結(jié)構(gòu)層次的問題,,下列表述正確的有( ),。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號