個(gè)人終止投資經(jīng)營而收回的款項(xiàng)屬于什么稅目?

老師您好

個(gè)人終止投資經(jīng)營而收回的款項(xiàng)屬于什么稅目?

問題來源:

第五節(jié) 應(yīng)納稅額計(jì)算中的特殊問題處理

【知識(shí)點(diǎn)四】外籍個(gè)人津貼、國際組織境內(nèi)雇員取得收入應(yīng)納稅額的計(jì)算

★★三,、非居民個(gè)人和無住所居民個(gè)人工資薪金所得應(yīng)納稅額的計(jì)算

2.高管人員的90天規(guī)則和6年規(guī)則

居住時(shí)間 | 納稅人類型 | 境內(nèi)所得 (境內(nèi)工作期間) | 境外所得 (境外工作期間) | ||

境內(nèi)支付或 境內(nèi)負(fù)擔(dān) | 境外支付 | 境內(nèi)支付 | 境外支付 | ||

累計(jì)不超過90天 | 非居民 | ? | 免 | ? | × |

累計(jì)90天~183天 | 非居民 | ? | ? | ? | × |

累計(jì)滿183天的年度連續(xù)不滿6年 | 居民 | ? | ? | ? | 免 |

累計(jì)滿183天的年度連續(xù)滿6年 | 居民 | ? | ? | ? | ? |

普通員工和高管比較:

(1)都為非居民個(gè)人時(shí):納稅義務(wù)不同,,收入額的確認(rèn)公式也不同;

(2)都為居民個(gè)人時(shí):納稅義務(wù)相同,,收入額的確認(rèn)公式也相同,。

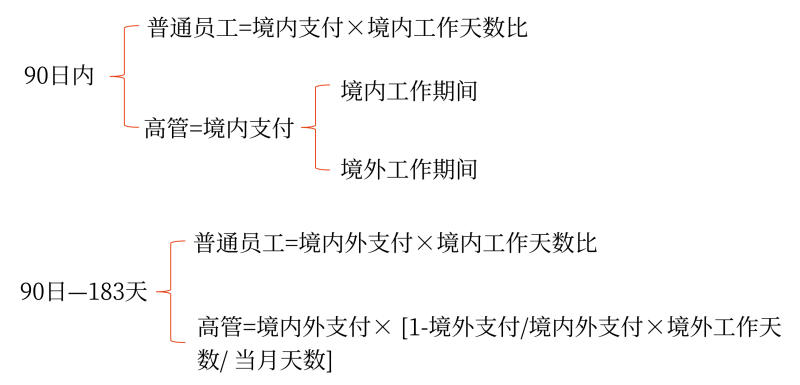

(1)累計(jì)不超過90日的:

普通員工:

當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)支付工資數(shù)×當(dāng)月境內(nèi)工作天數(shù)÷當(dāng)月公歷天數(shù)

高管:

當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)支付工資數(shù)

(2)累計(jì)超過90天不滿183天的:

普通員工:

當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資總額×當(dāng)月境內(nèi)工作天數(shù)÷當(dāng)月公歷天數(shù)

高管:

當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資總額×(1-當(dāng)月境外支付工資數(shù)÷當(dāng)月境內(nèi)外工資總額×當(dāng)月境外工作天數(shù)÷當(dāng)月公歷天數(shù))

3.非居民個(gè)人一個(gè)月內(nèi)取得數(shù)月獎(jiǎng)金稅額的計(jì)算

(1)計(jì)稅方法:

單獨(dú)計(jì)算當(dāng)月收入額,不與當(dāng)月其他工資薪金合并,,按6個(gè)月分攤計(jì)稅,,不減除費(fèi)用,適用月度稅率表計(jì)算應(yīng)納稅額,。

在一個(gè)公歷年度內(nèi),,對(duì)每一個(gè)非居民個(gè)人,該計(jì)稅辦法只允許適用一次,。

(2)應(yīng)納稅額的計(jì)算:

當(dāng)月數(shù)月獎(jiǎng)金應(yīng)納稅額=[(數(shù)月獎(jiǎng)金收入額÷6)×適用稅率-速算扣除數(shù)]×6

4.非居民個(gè)人一個(gè)月內(nèi)取得股權(quán)激勵(lì)所得稅額的計(jì)算

(1)計(jì)稅方法:

單獨(dú)計(jì)算當(dāng)月收入額,,不與當(dāng)月其他工資薪金合并,按6個(gè)月分攤計(jì)稅(一個(gè)公歷年度內(nèi)的股權(quán)激勵(lì)所得應(yīng)合并計(jì)算),,不減除費(fèi)用,,適用月度稅率表計(jì)算應(yīng)納稅額。

(2)應(yīng)納稅額的計(jì)算:

當(dāng)月股權(quán)激勵(lì)所得應(yīng)納稅額=[(本公歷年度內(nèi)股權(quán)激勵(lì)所得合計(jì)額÷6)×適用稅率-速算扣除數(shù)]×6-本公歷年度內(nèi)股權(quán)激勵(lì)所得已納稅額

5.關(guān)于無住所個(gè)人征管規(guī)定

無住所個(gè)人預(yù)計(jì)境內(nèi)居住的時(shí)間,,應(yīng)當(dāng)根據(jù)合同約定等情況預(yù)計(jì)一個(gè)納稅年度內(nèi)境內(nèi)居住天數(shù)以及在稅收協(xié)定規(guī)定的期間內(nèi)境內(nèi)停留天數(shù),,按照預(yù)計(jì)情況計(jì)算繳納稅款。

實(shí)際情況與預(yù)計(jì)情況不符的,,分別按照以下規(guī)定處理:

(1)預(yù)先判定為非居民個(gè)人,,因延長居住天數(shù)達(dá)到居民個(gè)人條件的,一個(gè)納稅年度內(nèi)稅款扣繳方法保持不變,,年度終了后按照居民個(gè)人有關(guān)規(guī)定辦理匯算清繳,,但該個(gè)人在當(dāng)年離境且預(yù)計(jì)年度內(nèi)不再入境的,可以選擇在離境之前辦理匯算清繳,。

(2)預(yù)先判定為居民個(gè)人,,因縮短居住天數(shù)不能達(dá)到居民個(gè)人條件的,在不能達(dá)到居民個(gè)人條件之日起至年度終了15天內(nèi),,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)報(bào)告,,按照非居民個(gè)人重新計(jì)算應(yīng)納稅額,,申報(bào)補(bǔ)繳稅款,不加收稅收滯納金,。需要退稅的,,按照規(guī)定辦理。

(3)預(yù)計(jì)一個(gè)納稅年度境內(nèi)居住天數(shù)累計(jì)不超過90天,,但實(shí)際累計(jì)居住天數(shù)超過90天的,,或者預(yù)計(jì)在稅收協(xié)定規(guī)定的期間內(nèi)境內(nèi)停留天數(shù)不超過183天,但實(shí)際停留天數(shù)超過183天的,,待達(dá)到90天或者183天的月度終了后15天內(nèi),,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)報(bào)告,就以前月份工資薪金所得重新計(jì)算應(yīng)納稅款,,并補(bǔ)繳稅款,,不加收稅收滯納金。

查看完整問題

徐老師

2023-11-20 16:57:00 536人瀏覽

尊敬的學(xué)員,,您好:

根據(jù)法律規(guī)定,,個(gè)人因各種原因終止投資、聯(lián)營,、經(jīng)營合作等行為,,從被投資企業(yè)或合作項(xiàng)目、被投資企業(yè)的其他投資者以及合作項(xiàng)目的經(jīng)營合作人取得股權(quán)轉(zhuǎn)讓收入,、違約金,、補(bǔ)償金、賠償金及其他名目收回款項(xiàng)等,,應(yīng)按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目適用的規(guī)定計(jì)算繳納個(gè)人所得稅,。

有幫助(8)

答案有問題,?

相關(guān)答疑

-

2025-06-03

-

2025-05-31

-

2024-08-10

-

2024-07-02

-

2024-03-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)