財(cái)產(chǎn)租賃中扣稅費(fèi)、轉(zhuǎn)租金,、修繕費(fèi)后的余額如何與4000比較,?

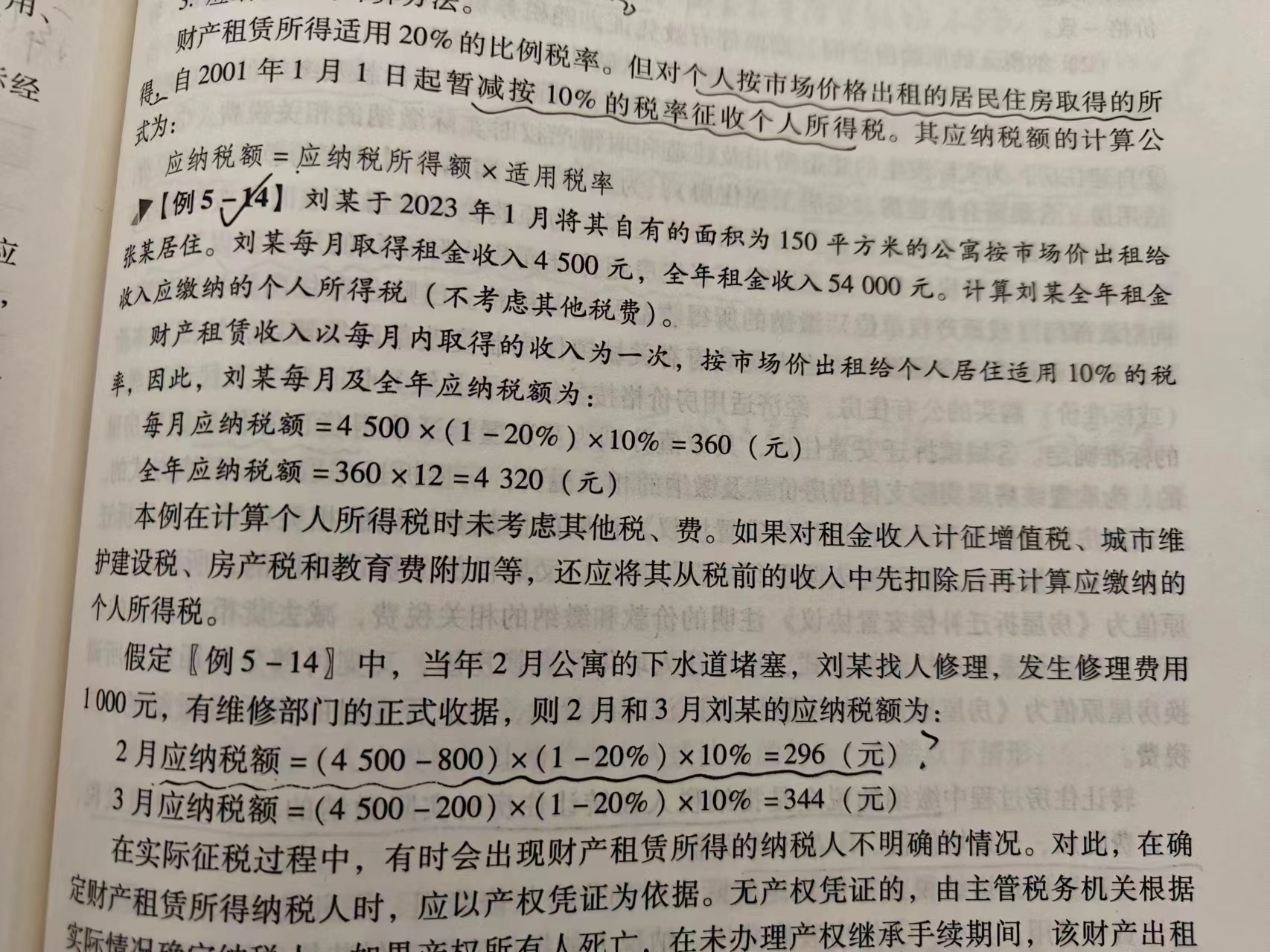

課程和輕一中都提到財(cái)產(chǎn)租賃所得依次扣除稅費(fèi)、轉(zhuǎn)租,、修繕費(fèi)后與4000比較,,來(lái)判斷減除800還是乘以(1-20%);新教材例5-14例題假定2月份修繕費(fèi)1000元,,收入4500,,二月份應(yīng)納稅所得額4500-800=3700小于4000,,按照課程應(yīng)納稅額為(4500-800-800)*10%=290,而教材應(yīng)納稅額計(jì)算結(jié)果為(4500-800)*(1-20%)*10%=296,,兩者計(jì)算結(jié)果有出入,,請(qǐng)教老師,這個(gè)問(wèn)題如何處理,?

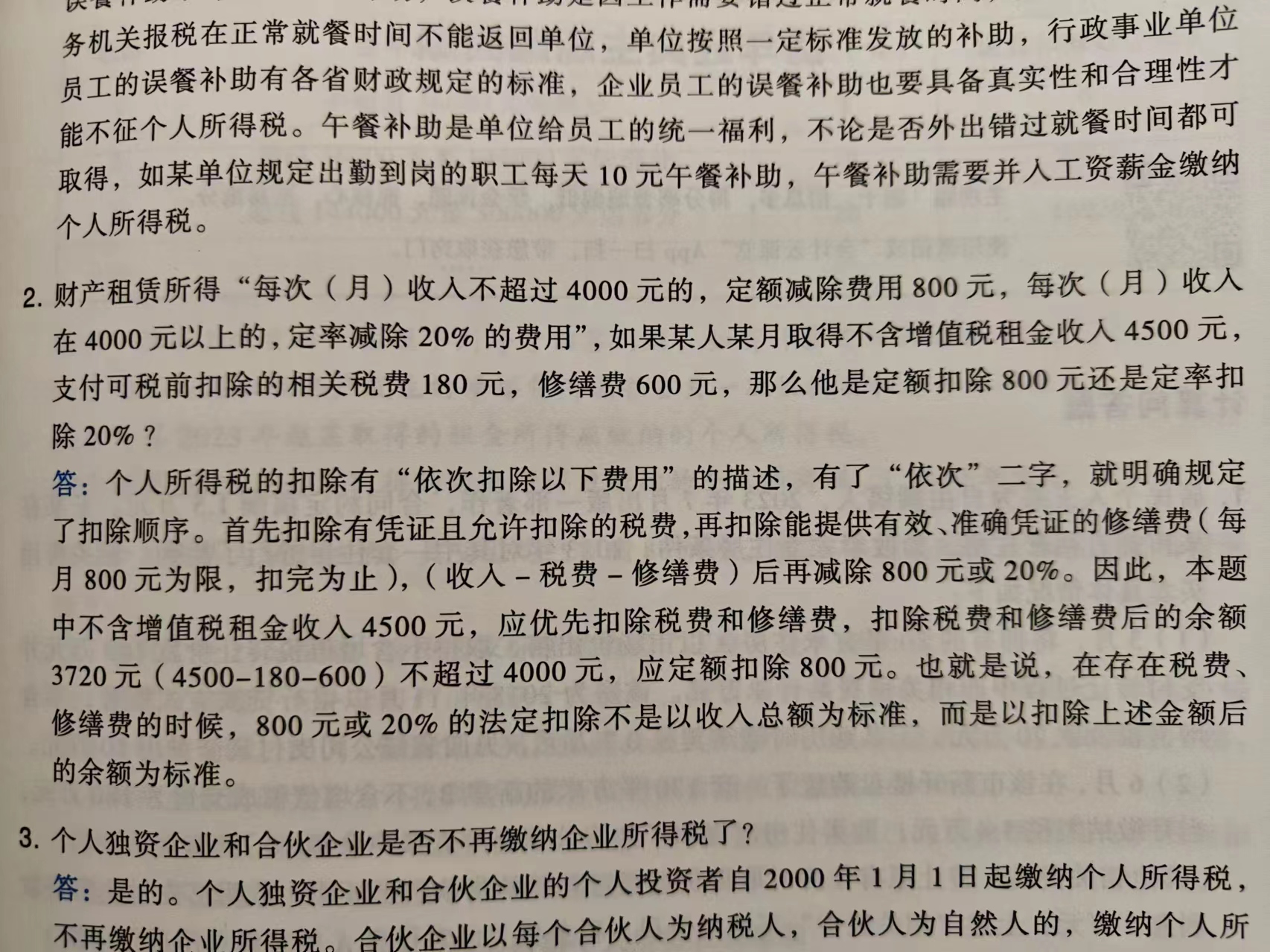

問(wèn)題來(lái)源:

要素 | 具體規(guī)定 |

“次”的規(guī)定 | 以一個(gè)月內(nèi)取得的收入為一次 |

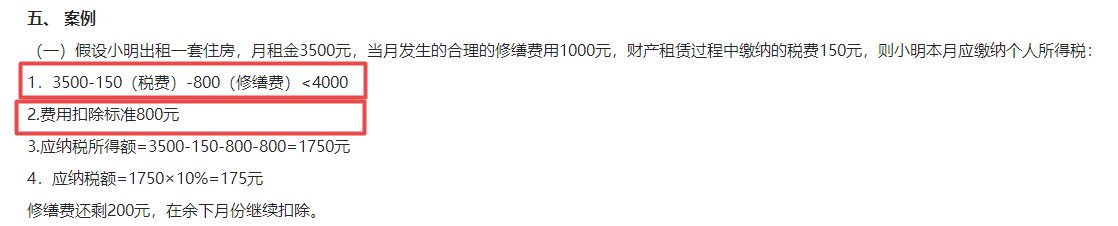

允許扣除的 項(xiàng)目及順序 | ①財(cái)產(chǎn)租賃過(guò)程中繳納的稅費(fèi)(包括城建稅、教育費(fèi)附加,、地方教育附加,、房產(chǎn)稅、國(guó)家能源交通重點(diǎn)建設(shè)基金,、國(guó)家預(yù)算調(diào)節(jié)基金等) ②向出租方支付的租金(轉(zhuǎn)租情況下涉及此項(xiàng)扣除) ③實(shí)際發(fā)生的由納稅人負(fù)擔(dān)的修繕費(fèi)(每月不得超過(guò)800元,,未扣的部分下次繼續(xù)扣除,直到扣完為止) ④法定費(fèi)用扣除標(biāo)準(zhǔn)(800元或20%) |

稅率 | 20%(個(gè)人按市場(chǎng)價(jià)格出租居民住房取得的所得,,減按10%征稅) |

應(yīng)納稅所得額 | ①每次(月)收入≤4000元: 應(yīng)納稅所得額=不含增值稅月租金收入-準(zhǔn)予扣除項(xiàng)目-修繕費(fèi)(以800元為限)-800元 ②每次(月)收入>4000元: 應(yīng)納稅所得額=[不含增值稅月租金收入-準(zhǔn)予扣除項(xiàng)目-修繕費(fèi)(以800元為限)]×(1-20%) |

應(yīng)納稅額 | 應(yīng)納稅所得額×20%(10%) |

劉老師

2024-03-17 15:02:02 3064人瀏覽

這里教材不正確哈~根據(jù)稅法規(guī)定,,計(jì)算財(cái)產(chǎn)租賃所得的應(yīng)納稅所得額時(shí),確實(shí)需要先扣除財(cái)產(chǎn)租賃過(guò)程中繳納的稅費(fèi),、向出租方支付的租金(轉(zhuǎn)租情況下),、實(shí)際發(fā)生的由納稅人負(fù)擔(dān)的修繕費(fèi)(每月不超過(guò)800元),然后再根據(jù)每次(月)收入是否超過(guò)4000元來(lái)選擇不同的計(jì)算方式,。

您可以參看一下稅務(wù)局的解讀輔導(dǎo)房屋租賃個(gè)人所得稅現(xiàn)行政策:

https://www.dongkou.gov.cn/dkxshuiwuju/zcwj/201805/d73c1e47d3a6493ea6a36a0381bd5523.shtml

所以,,教材這里的處理不正確,應(yīng)該是用4500-800=3700<4000,,扣除費(fèi)用為800,,按照輕一和課程理解哈~~

相關(guān)答疑

-

2022-06-13

-

2020-10-09

-

2020-09-04

-

2020-09-02

-

2020-08-19

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)