合伙創(chuàng)投企業(yè)的每一個合伙人都可以抵扣投資額*70%嗎

合伙創(chuàng)投企業(yè)的每一個合伙人都可以抵扣投資額*70%嗎,,那這樣同一筆投資比創(chuàng)投企業(yè)是法人時的投資額能抵扣的多多了吧

問題來源:

【知識點七】個人對外投資應納稅額的計算

一,、個人以非貨幣資產投資

1.屬于個人轉讓非貨幣性資產和投資同時發(fā)生,對個人轉讓非貨幣性資產的所得,,應按照“財產轉讓所得”項目,,計算繳納個人所得稅,。

2.按評估后的公允價值確認非貨幣性資產轉讓收入,。

應納稅所得額=非貨幣性資產轉讓收入-該資產原值及合理稅費

3.應于非貨幣性資產轉讓、取得被投資企業(yè)股權時,,確認非貨幣性資產轉讓收入的實現,。

4.應在發(fā)生上述行為的次月15日內向主管稅務機關申報納稅。

5.一次性繳稅有困難的,,自發(fā)生上述應稅行為之日起不超過5個公歷年度內(含)分期繳納個人所得稅,。

6.個人以非貨幣性資產投資交易過程中取得現金補價的,現金部分應優(yōu)先用于繳稅,;現金不足以繳納的部分,,可分期繳納。

7.個人在分期繳稅期間轉讓其持有的上述全部或部分股權,,并取得現金收入的,,該現金收入應優(yōu)先用于繳納尚未繳清的稅款。

二,、個人終止投資經營收回款項

1.所屬稅目:“財產轉讓所得”

2.應納稅所得額=個人取得的股權轉讓收入,、違約金、補償金,、賠償金以及其他名目收回款項合計數-原實際出資額(投入額)-相關稅費

3.應納稅額=應納稅所得額×20%

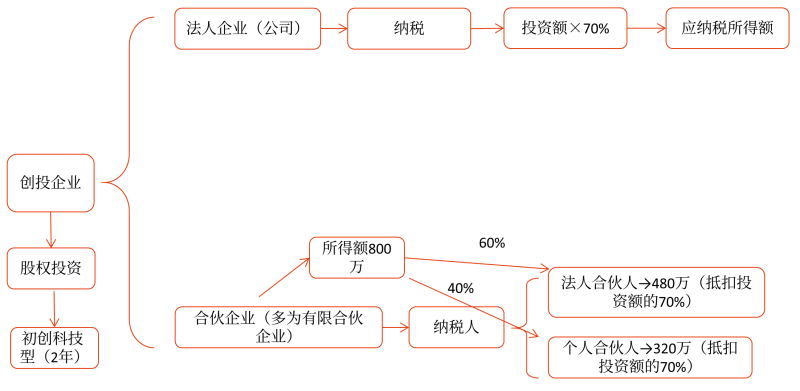

三,、創(chuàng)投企業(yè)個人合伙人和天使投資個人

2019年1月1日至2027年12月31日,在此期間已投資滿2年及新發(fā)生的投資,,可適用以下稅收政策:

1.抵扣所得額的規(guī)定

(修改)(1)合伙創(chuàng)投企業(yè)采取股權投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年(24個月,,下同)的:

①法人合伙人——可以按照投資額的70%抵扣從合伙創(chuàng)投企業(yè)分得的所得,;當年不足抵扣的,,可以在以后納稅年度結轉抵扣;

②個人合伙人——可以按照投資額的70%抵扣從創(chuàng)投企業(yè)分得的經營所得,;當年不足抵扣的,,可以在以后納稅年度結轉抵扣,。

(2)天使投資個人采取股權投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,可以按照投資額的70%抵扣轉讓該初創(chuàng)科技型企業(yè)股權取得的應納稅所得額,;當期不足抵扣的,,可以在以后取得轉讓該初創(chuàng)科技型企業(yè)股權的應納稅所得額時結轉抵扣。

天使投資個人投資多個初創(chuàng)科技型企業(yè)的,,對其中辦理注銷清算的初創(chuàng)科技型企業(yè),,天使投資個人對其投資額的70%尚未抵扣完的,可自注銷清算之日起36個月內抵扣轉讓其他初創(chuàng)科技型企業(yè)股權取得的應納稅所得額,。

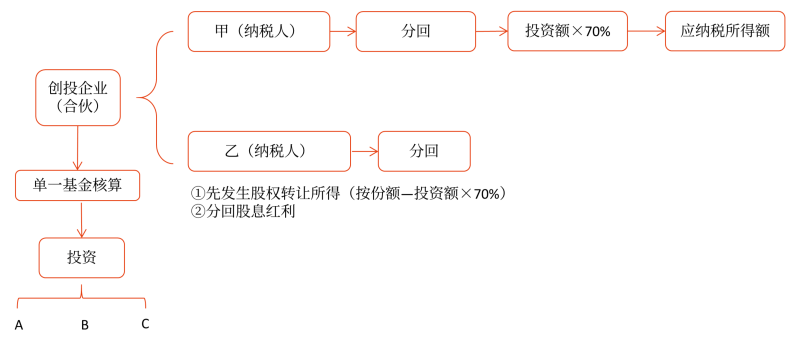

★四,、創(chuàng)投企業(yè)個人合伙人繳納個人所得稅的規(guī)定

1.創(chuàng)投企業(yè)可以選擇按單一投資基金核算或者按年度所得整體核算兩種方式之一,對其個人合伙人來源于創(chuàng)投企業(yè)的所得計算個人所得稅應納稅額,。

選擇按單一投資基金核算或按年度所得整體核算后,,3年內不能變更。

(1)選擇按單一投資基金核算:

是指單一投資基金在一個納稅年度內從不同創(chuàng)投項目取得的股權轉讓所得和股息紅利所得按下述方法分別核算納稅:

①股權轉讓所得:

單個投資項目:

按年度股權轉讓收入扣除對應股權原值和轉讓環(huán)節(jié)合理費用后的余額計算,;

單一投資基金:

按一個納稅年度內不同投資項目的所得和損失相互抵減后的余額計算,,余額≥0,確認為該基金的年度股權轉讓所得,;

余額<0,,年度股權轉讓所得按零計算且不能跨年結轉。

個人合伙人按照其應從基金年度股權轉讓所得中分得的份額計算其應納稅額,,并由創(chuàng)投企業(yè)在次年3月31日前代扣代繳個人所得稅,。

如符合規(guī)定條件的,個人合伙人可以按照被轉讓項目對應投資額的70%抵扣其應從基金年度股權轉讓所得中分得的份額后再計算其應納稅額,,當期不足抵扣的,,不得向以后年度結轉。

②股息紅利所得:

單一投資基金:

以其來源于所投資項目分配的股息,、紅利收入以及其他固定收益類證券等收入的全額計算,。

個人合伙人按照其應從基金股息紅利所得中分得的份額計算其應納稅額。

選擇按單一投資基金核算的,,其個人合伙人從該基金應分得的股權轉讓所得和股息紅利所得,,按照20%稅率計算繳納個人所得稅。

(2)選擇按年度所得整體核算:

①個人合伙人從創(chuàng)投企業(yè)取得的所得,,按照“經營所得”項目,,適用5%-35%的超額累進稅率計算繳納個人所得稅。

②以每一納稅年度的收入總額減除成本,、費用以及損失后,,計算應分配給個人合伙人的所得。如符合規(guī)定條件的,個人合伙人可以按照被轉讓項目對應投資額的70%抵扣其從創(chuàng)投企業(yè)應分得的經營所得后再計算其應納稅額,。

③年度核算虧損的,,準予向以后年度結轉。

④按照“經營所得”項目計稅的個人合伙人,,沒有綜合所得的,,可依法減除基本減除費用、專項扣除,、專項附加扣除以及國務院確定的其他扣除,。

從多處取得經營所得的,應匯總計算個人所得稅,,只減除一次上述費用和扣除,。

查看完整問題

王老師

2024-06-24 18:31:41 570人瀏覽

尊敬的學員,您好:

是的,,每個合伙人都可以抵扣投資額的70%,,抵扣其分得的所得。

但是是按其出資比例對投資額進行按比例計算歸屬于該合伙人的部分的投資額的70%進行抵扣的,。

合伙創(chuàng)投企業(yè)的合伙人對初創(chuàng)科技型企業(yè)的投資額,,按照合伙創(chuàng)投企業(yè)對初創(chuàng)科技型企業(yè)的實繳投資額和合伙協(xié)議約定的合伙人占合伙創(chuàng)投企業(yè)的出資比例計算確定。

所以,,對于投資額也是按出資比例分攤到每個合伙人上,,然后按規(guī)定抵扣的,并不是每個合伙人都按全部的投資額進行抵扣哦~

每天努力,,就會看到不一樣的自己,,加油!有幫助(6)

答案有問題,?

相關答疑

-

2025-06-03

-

2024-07-23

-

投資額的70%,,對所有合伙人都是按總投資額的70%么,,需不需要按什么比例在不同合伙人之間分攤呢

個人以非貨幣資產投資的個人所得稅規(guī)定關于創(chuàng)業(yè)投資企業(yè)個人合伙人和天使投資個人有關個人所得稅的規(guī)定

2024-07-18

-

2024-07-16

-

2020-08-21

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號