第五問(wèn)沒(méi)理解,,轉(zhuǎn)讓境外公司,與境內(nèi)有什么關(guān)系

轉(zhuǎn)讓境外公司,,與境內(nèi)有什么關(guān)系

問(wèn)題來(lái)源:

(本小題6分,。)

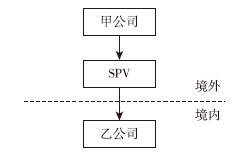

甲公司為一家注冊(cè)在香港的公司,,甲公司通過(guò)其在開(kāi)曼群島設(shè)立的特殊目的公司SPV公司,在中國(guó)境內(nèi)設(shè)立了一家外商投資企業(yè)乙公司,。SPV公司是一家空殼公司,,自成立以來(lái)不從事任何實(shí)質(zhì)業(yè)務(wù),沒(méi)有配備資產(chǎn)和人員,,也沒(méi)有取得經(jīng)營(yíng)性收入,。甲公司及其子公司相關(guān)股權(quán)架構(gòu)示意如下,持股比例為100%,。

乙公司于2017年發(fā)生了如下業(yè)務(wù),。

(1)5月5日,通過(guò)SPV公司向甲公司分配股息1000萬(wàn)元,。

(2)7月15日,,向甲公司支付商標(biāo)使用費(fèi)1000萬(wàn)元、咨詢費(fèi)800萬(wàn)元,,7月30日,,向甲公司支付設(shè)計(jì)費(fèi)5萬(wàn)元。甲公司未派遣相關(guān)人員來(lái)中國(guó)提供相關(guān)服務(wù),。

(3)12月20日,,甲公司將SPV公司的全部股權(quán)轉(zhuǎn)讓給另一中國(guó)居民企業(yè)丙公司,丙公司向甲公司支付股權(quán)轉(zhuǎn)讓價(jià)款8000萬(wàn)元,。

(其他相關(guān)資料:假設(shè)1美元折合6.5元人民幣)

要求:根據(jù)上述資料,,按照下列序號(hào)回答問(wèn)題,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

(1)計(jì)算乙公司向SPV公司分配股息時(shí)應(yīng)代扣代繳的企業(yè)所得稅,。

應(yīng)代扣代繳的企業(yè)所得稅=1000×10%=100(萬(wàn)元)。

按照《企業(yè)所得稅法》及其實(shí)施條例的規(guī)定,,實(shí)行源泉扣繳的非居民企業(yè)取得的股息,、紅利等權(quán)益性投資收益,減按10%的稅率征收企業(yè)所得稅,。

(2)計(jì)算乙公司向甲公司支付商標(biāo)使用費(fèi),、咨詢費(fèi)、設(shè)計(jì)費(fèi)應(yīng)代扣代繳的增值稅,。

應(yīng)代扣代繳的增值稅=(1000+800+5)/(1+6%)×6%=102.17(萬(wàn)元),。

扣繳義務(wù)人按照規(guī)定公式和適用稅率計(jì)算應(yīng)扣繳稅額:

應(yīng)扣繳稅額=購(gòu)買(mǎi)方支付的價(jià)款÷(1+稅率)×稅率

(3)計(jì)算乙公司向甲公司支付商標(biāo)使用費(fèi),、咨詢費(fèi),、設(shè)計(jì)費(fèi)應(yīng)代扣代繳的企業(yè)所得稅。

應(yīng)代扣代繳的企業(yè)所得稅=1000/(1+6%)×10%=94.34(萬(wàn)元),。

非居民企業(yè)取得股息,、紅利等權(quán)益性投資收益和利息,、租金、特許權(quán)使用費(fèi)所得應(yīng)繳納增值稅的,,在計(jì)算繳納企業(yè)所得稅時(shí),,應(yīng)以不含增值稅的收入全額作為應(yīng)納稅所得額。

由于甲公司未派遣相關(guān)人員來(lái)中國(guó)提供咨詢和設(shè)計(jì)相關(guān)服務(wù),,所以咨詢費(fèi)和設(shè)計(jì)費(fèi)不屬于來(lái)源于中國(guó)的所得,,不需要在我國(guó)繳納企業(yè)所得稅。

(4)指出乙公司上述對(duì)外支付的款項(xiàng)中,,需要辦理稅務(wù)備案手續(xù)的項(xiàng)目有哪些,,并說(shuō)明理由。

乙公司對(duì)外支付的股息,、商標(biāo)使用費(fèi),、咨詢費(fèi)需要辦理稅務(wù)備案手續(xù)。

理由:境內(nèi)機(jī)構(gòu)和個(gè)人向境外單筆支付等值5萬(wàn)美元以上(不含等值5萬(wàn)美元)的外匯資金,,除無(wú)須進(jìn)行稅務(wù)備案的情形外,,均應(yīng)向所在地主管稅務(wù)機(jī)關(guān)進(jìn)行稅務(wù)備案。

5萬(wàn)美元=5×6.5=32.5(萬(wàn)元人民幣),,乙公司對(duì)外支付的股息,、商標(biāo)使用費(fèi)、咨詢費(fèi)均高于32.5萬(wàn)元人民幣,,也就是高于5萬(wàn)美元,,應(yīng)當(dāng)辦理稅務(wù)備案手續(xù)。

(5)判斷甲公司轉(zhuǎn)讓SPV公司的股權(quán)是否需要在中國(guó)繳納企業(yè)所得稅并說(shuō)明理由,。

需要在境內(nèi)繳納企業(yè)所得稅,。

理由:非居民企業(yè)通過(guò)實(shí)施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn),,規(guī)避企業(yè)所得稅納稅義務(wù)的,,應(yīng)按照《企業(yè)所得稅法》的有關(guān)規(guī)定,重新定性該間接轉(zhuǎn)讓交易,,確認(rèn)為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn),,應(yīng)在中國(guó)境內(nèi)繳納企業(yè)所得稅。

馬老師

2020-09-16 13:01:13 2692人瀏覽

這里您需要了解“不具有合理商業(yè)目的”的情況,看題目的條件,,說(shuō)白了,,SPV公司就是一家為了降低稅負(fù)的空殼公司,不從事任何實(shí)質(zhì)業(yè)務(wù),沒(méi)有配備資產(chǎn)和人員,,也沒(méi)有取得經(jīng)營(yíng)性收入,,那么我們認(rèn)為甲公司間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn),規(guī)避企業(yè)所得稅納稅義務(wù),,有很大的嫌疑避稅,,符合并不具有合理商業(yè)目的的條件,此時(shí)需要在我國(guó)境內(nèi)就其轉(zhuǎn)讓的中國(guó)居民企業(yè)股權(quán)等所得繳納企業(yè)所得稅,。

希望能夠幫助到您~祝您備考順利,!

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2024-08-08

-

2023-08-12

-

2023-07-05

-

老師,,我記得股息紅利企業(yè)所得稅是不足一年是減半征收的,,超過(guò)一年是免稅的,這是哪個(gè)考點(diǎn),?記混了

中國(guó)境內(nèi)機(jī)構(gòu)和個(gè)人對(duì)外付匯的稅收管理預(yù)約定價(jià)安排

2022-08-22

-

2019-12-12

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)