非居民個人分類所得是用七級稅率表還是用20%,?

老師您好,,問一下非居民個人取得的分類所得,比如財產轉讓,,偶然所得等,,也是用七級稅率表,,還是用20%?

問題來源:

某出版社2021年1月發(fā)生的部分支出業(yè)務如下:

(1)支付張三(本出版社編輯)扣除法定“三險一金”的工資薪金20000元,,張三有兩個孩子,女兒7歲,,兒子2歲,,張三(獨生子)父母均健在,年齡均為63歲,,張三在省會城市租房居?。聼o住房),,張三按扣除標準的100%負擔子女教育費用,、贍養(yǎng)老人費用和租房費用,,并選擇在該出版社預扣預繳其稅款時進行專項附加扣除,;當月還支付張三2020年年終獎48000元,,張三選擇單獨計稅。

(2)支付大學教授李四審稿費3000元,。

(3)支付作家王五拍賣文字作品原稿復印件費用20000元,,王五當即將該收入中的5000元通過政府部門捐贈給受災地區(qū),。

(4)支付理查德(非居民個人)稿酬50000元,。

要求:根據(jù)上述資料,,回答下列問題。

累計預扣預繳應納稅所得額=20000-5000-1000-2000-1500=10500(元)

應預扣預繳張三工資薪金個人所得稅=10500×3%=315(元)

【查書】居民個人工資薪金所得的預扣預繳 參考教材P317-P318;參考輕一P400

(2)1月應扣繳張三年終獎的個人所得稅,。

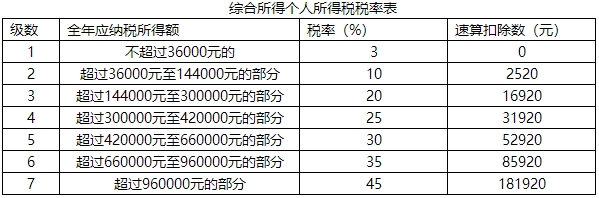

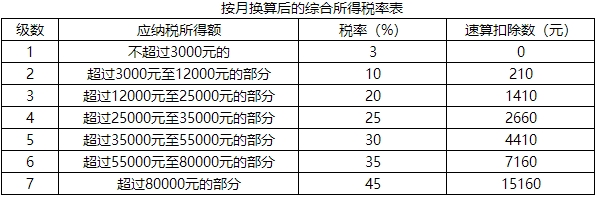

48000/12=4000(元),,適用10%的稅率,,速算扣除數(shù)210元,。

應扣繳張三年終獎的個人所得稅=48000×10%-210=4590(元)

【查書】全年一次性獎金應納稅額的計算 參考教材P275;參考輕一P423

(3)說明李四審稿收入的所得項目,,并計算應預扣預繳李四審稿所得的個人所得稅,。

李四審稿收入屬于勞務報酬所得,。

應預扣預繳李四個人所得稅=(3000-800)×20%=440(元)

【查書】居民個人勞務報酬所得預扣預繳稅額的計算 參考教材P320,;參考輕一P403

(4)說明王五拍賣文字作品原稿復印件收入的所得項目,,并計算應預扣預繳王五拍賣文字作品原稿復印件所得的個人所得稅。

王五拍賣文字作品原稿復印件收入屬于特許權使用費所得,。居民個人取得勞務報酬所得,、稿酬所得,、特許權使用費所得的,,預扣預繳時不扣除公益捐贈支出,,統(tǒng)一在匯算清繳時扣除。

應預扣預繳王五個人所得稅=20000×(1-20%)×20%=3200(元)

【查書】居民個人特許權使用費所得預扣預繳稅額的計算 參考教材P320;參考輕一P404

(5)計算應扣繳理查德稿酬收入的個人所得稅,。

理查德稿酬應納稅所得額=50000×(1-20%)×70%=28000(元)

應扣繳理查德個人所得稅=28000×25%-2660=4340(元)

【查書】非居民個人稿酬所得應納稅額的計算 參考教材P321;參考輕一P406

(6)假定張三除每月取得出版社固定的工資薪金外,,還有來自其他單位的稿酬所得和勞務報酬所得,,則是否需要在年度終了進行所得稅匯算清繳,,若需要請說明理由、匯算清繳申報時間和地點,。

張三需要在年度終了進行所得稅匯算清繳,。

理由:張三從兩處以上取得綜合所得,,且綜合所得年收入額減除專項扣除后的余額超過6萬元。

在取得所得的次年3月1日至6月30日內向任職,、受雇單位所在地主管稅務機關辦理納稅申報,,并報送《個人所得稅年度自行納稅申報表》。

【查書】取得綜合所得需要辦理匯算清繳的納稅申報 參考教材P314,;參考輕一P440

王老師

2021-09-16 18:43:12 3546人瀏覽

與居民個人取得分類所得的計稅方法一樣,是用20%的稅率,。

相關答疑

-

2025-06-03

-

2023-07-16

-

2022-08-09

-

2022-07-11

-

2022-06-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號