收入除以1+稅率為什么不等于含稅收入-稅金,?

第十章 房產(chǎn)稅法,、契稅法和土地增值稅法>計(jì)算問(wèn)答題>第3題 第5小題>試題ID:2866699

老師

收入除以1+稅率為什么不等于含稅收入-稅金,?

問(wèn)題來(lái)源:

某房地產(chǎn)開(kāi)發(fā)公司(增值稅一般納稅人)于2020年4月受讓一宗土地使用權(quán),,依據(jù)受讓合同支付政府部門(mén)地價(jià)款7000萬(wàn)元(已取得相關(guān)部門(mén)的財(cái)政票據(jù)),,當(dāng)月辦妥土地使用證并支付相關(guān)稅費(fèi),。自2020年5月起至2022年2月末,,該房地產(chǎn)開(kāi)發(fā)公司在受讓土地上開(kāi)發(fā)建造一棟寫(xiě)字樓,并銷售建筑面積的80%,,其余面積出租,。依據(jù)銷售合同共計(jì)取得含稅銷售收入20000萬(wàn)元。在開(kāi)發(fā)過(guò)程中,,根據(jù)建筑承包合同支付給建筑公司的不含稅勞務(wù)費(fèi)和材料費(fèi)共計(jì)6000萬(wàn)元,,開(kāi)發(fā)銷售期間發(fā)生管理費(fèi)用600萬(wàn)元,、銷售費(fèi)用500萬(wàn)元、利息費(fèi)用500萬(wàn)元(不能夠提供金融機(jī)構(gòu)的貸款證明),。主管稅務(wù)機(jī)關(guān)要求該公司對(duì)該房地產(chǎn)項(xiàng)目進(jìn)行土地增值稅清算,。

(其他相關(guān)資料:該公司計(jì)算土地增值稅可扣除的稅金及附加為100萬(wàn)元;當(dāng)?shù)仄醵惗惵蕿?%,;房地產(chǎn)開(kāi)發(fā)費(fèi)用扣除比例按照規(guī)定相關(guān)上限執(zhí)行,;該項(xiàng)目已預(yù)繳土地增值稅1000萬(wàn)元)

要求:根據(jù)上述資料,按照下列序號(hào)回答問(wèn)題,,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

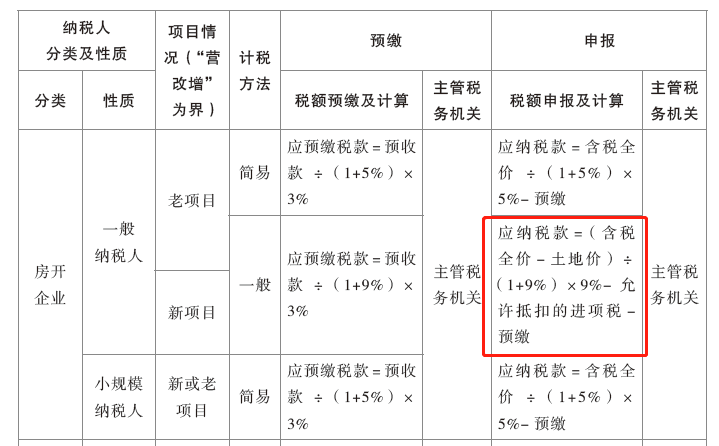

不動(dòng)產(chǎn)轉(zhuǎn)讓的增值稅稅率為9%,,房地產(chǎn)開(kāi)發(fā)公司一般納稅人計(jì)算增值稅銷項(xiàng)稅時(shí),,可從銷售額中扣減支付給政府的土地價(jià)款,扣減比例是銷售的建筑面積占可售面積的比例,。支付土地價(jià)款需取得財(cái)政票據(jù),。這一扣減的政策原理是平衡政府收取土地價(jià)款無(wú)法提供增值稅專用發(fā)票,所以納稅人無(wú)法抵扣進(jìn)項(xiàng)稅,;注意這里只減除土地價(jià)款不減除契稅,。

土地增值稅中取得土地使用權(quán)支付的金額包括契稅,,與增值稅計(jì)算銷項(xiàng)稅中支付土地價(jià)款不是等同口徑,考生這里要注意打好增值稅相關(guān)內(nèi)容的基礎(chǔ),。

可扣除的取得土地使用權(quán)支付金額=7210×80%=5768(萬(wàn)元),。

由于銷售面積僅為80%,,按照80%的比例計(jì)算扣除。

可扣除的開(kāi)發(fā)費(fèi)用=(5768+4800)×10%=1056.8(萬(wàn)元)。

加計(jì)扣除=(5768+4800)×20%=2113.6(萬(wàn)元),。

扣除項(xiàng)目金額合計(jì)=5768+4800+1056.8+100+2113.6=13838.4(萬(wàn)元),。

注意要用含稅收入減除銷項(xiàng)稅的方法計(jì)算不含稅收入,。

土地增值額=18811.01-13838.4=4972.61(萬(wàn)元),。

該房地產(chǎn)開(kāi)發(fā)公司銷售寫(xiě)字樓應(yīng)繳納的土地增值稅=4972.61×30%=1491.78(萬(wàn)元),。

應(yīng)補(bǔ)繳土地增值稅=1491.78-1000=491.78(萬(wàn)元),。

馬老師

2024-03-09 18:13:27 778人瀏覽

房地產(chǎn)開(kāi)發(fā)企業(yè)轉(zhuǎn)讓自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目,,適用一般計(jì)稅方法的,差額計(jì)算增值稅銷項(xiàng)稅額,,具體計(jì)算規(guī)則如下:

因?yàn)槭?span style="color:#ff0000">差額計(jì)算出來(lái)的,,所以不含稅金額=含稅金額-銷項(xiàng)稅額。如果用含稅金額直接進(jìn)行價(jià)稅分離,,那么二者是不相等的,。

如果是全額計(jì)稅的情況下,那么不含稅金額=含稅金額-銷項(xiàng)稅額,,也等于含稅金額÷(1+稅率),。

您再理解一下哦,如仍有疑問(wèn),,歡迎您隨時(shí)提問(wèn),,祝您考試順利通關(guān)~~

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2025-06-03

-

2024-08-22

-

2024-08-21

-

2024-08-16

-

2023-11-03

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)