白酒消費稅計稅價格如何確定在60%到70%之間,?

這里我有困惑,白酒生產(chǎn)企業(yè)消費稅計稅價格如果是銷售單位對外銷售價格的60%到70%之間,最低計稅價格是銷售單位對外銷售價格的60%,這種情況下,白酒生產(chǎn)企業(yè)消費稅計稅價格一定更大啊,,有必要核定嗎

問題來源:

02 計稅依據(jù)

【考點1】計稅依據(jù)的一般規(guī)定

(一)計稅方式

計稅方式 | 計稅依據(jù) | |

從價計稅「同“增值稅”」 | 包含 | ①全部價款和價外費用;②消費稅,;③白酒的“品牌使用費” |

不包含 | ①增值稅;②符合條件的代墊運費,;③代收的政府性基金或行政事業(yè)性收費 | |

換算 | 應(yīng)稅消費品銷售額=含增值稅的銷售額÷(1+增值稅稅率/征收率) | |

從量計稅 | ①銷售→銷售數(shù)量,;②自產(chǎn)自用→移送使用數(shù)量;③委托加工→收回數(shù)量,;④進口→海關(guān)進口核定數(shù)量(只有黃酒,、啤酒、成品油) | |

復(fù)合計稅 | 銷售額+銷售數(shù)量(只有白酒,、卷煙) | |

增值稅是價外稅,,所以通常我們所說的含稅不含稅,說的是含不含增值稅,,如果銷售額中包含增值稅,,要換算成不含增值稅的銷售額;而消費稅是價內(nèi)稅,,消費稅是應(yīng)該包含在銷售額中的,。

納稅人銷售的應(yīng)稅消費品,,以外匯結(jié)算銷售額的,其銷售額的人民幣折合率可以選擇結(jié)算的當天或者當月1日的國家外匯牌價 (原則上為中間價),。納稅人應(yīng)在事先確定采取何種折合率,,確定后1年內(nèi)不得變更。

(二)包裝物押金

包裝物押金 | 收取時 | 逾期時 | |||

增值稅 | 消費稅 | 增值稅 | 消費稅 | ||

酒,、成品油以外的應(yīng)稅消費品 | × | × | ? | ? | |

酒 | 啤酒,、黃酒 (成品油參照適用) | × | × | ? | × |

啤酒、黃酒以外酒類 | ? | ? | × | × | |

“啤酒”的包裝物押金,,只影響啤酒的類別和適用的稅率,,不直接影響消費稅的計算,因為“啤酒”是從量計征消費稅的,,銷售額不影響消費稅稅額,;黃酒、成品油也是從量計征,,因此也是如此,。

(三)從高適用稅率情形

情形 | 稅務(wù)處理 | |

兼營不同稅率應(yīng)稅消費品 | 分別核算 | 分別計稅 |

未分別核算 | 從高適用稅率 | |

將不同稅率消費品組成成套消費品銷售 | 一律從高適用稅率 | |

【考點2】計稅依據(jù)的特殊規(guī)定

(一)“前店后廠”銷售

通過自設(shè)非獨立核算門市部銷售自產(chǎn)應(yīng)稅消費品,應(yīng)按門市部對外銷售額或銷售數(shù)量征收消費稅,。

增值稅VS消費稅對比

稅種 | 向自設(shè)非獨立核算門市部移送時 | 門市部對外銷售時 | |

消費稅 | × | ? | |

增值稅 | 同一縣市 | × | ? |

非同一縣市(跨縣市) | ? | ? | |

(二)“換,、投、抵”銷售

納稅人用于換取生產(chǎn)資料和消費資料,、投資入股和抵償債務(wù)等方面的應(yīng)稅消費品,,應(yīng)當以納稅人同類應(yīng)稅消費品的最高銷售價格作為計稅依據(jù)計算消費稅。

稅種 | 換取生產(chǎn)資料和消費資料,、投資入股和抵償債務(wù) |

消費稅 | 最高銷售價格 |

增值稅 | 平均銷售價格 |

(三)卷煙最低計稅價格的核定

項目 | 具體內(nèi)容 | |

核定范圍 | 卷煙生產(chǎn)企業(yè)在生產(chǎn)環(huán)節(jié)銷售的所有牌號,、規(guī)格的卷煙 | |

核定公式 | 最低計稅價格=批發(fā)環(huán)節(jié)銷售價格×(1-適用批發(fā)毛利率) | |

計稅依據(jù) | 未核定最低計稅價格→按調(diào)撥價格申報納稅 | |

核定最低計稅價格(孰高原則) | 實際銷售價格>最低計稅價格,按實際銷售價申報納稅 | |

實際銷售價格<最低計稅價格,,按最低計稅價申報納稅 | ||

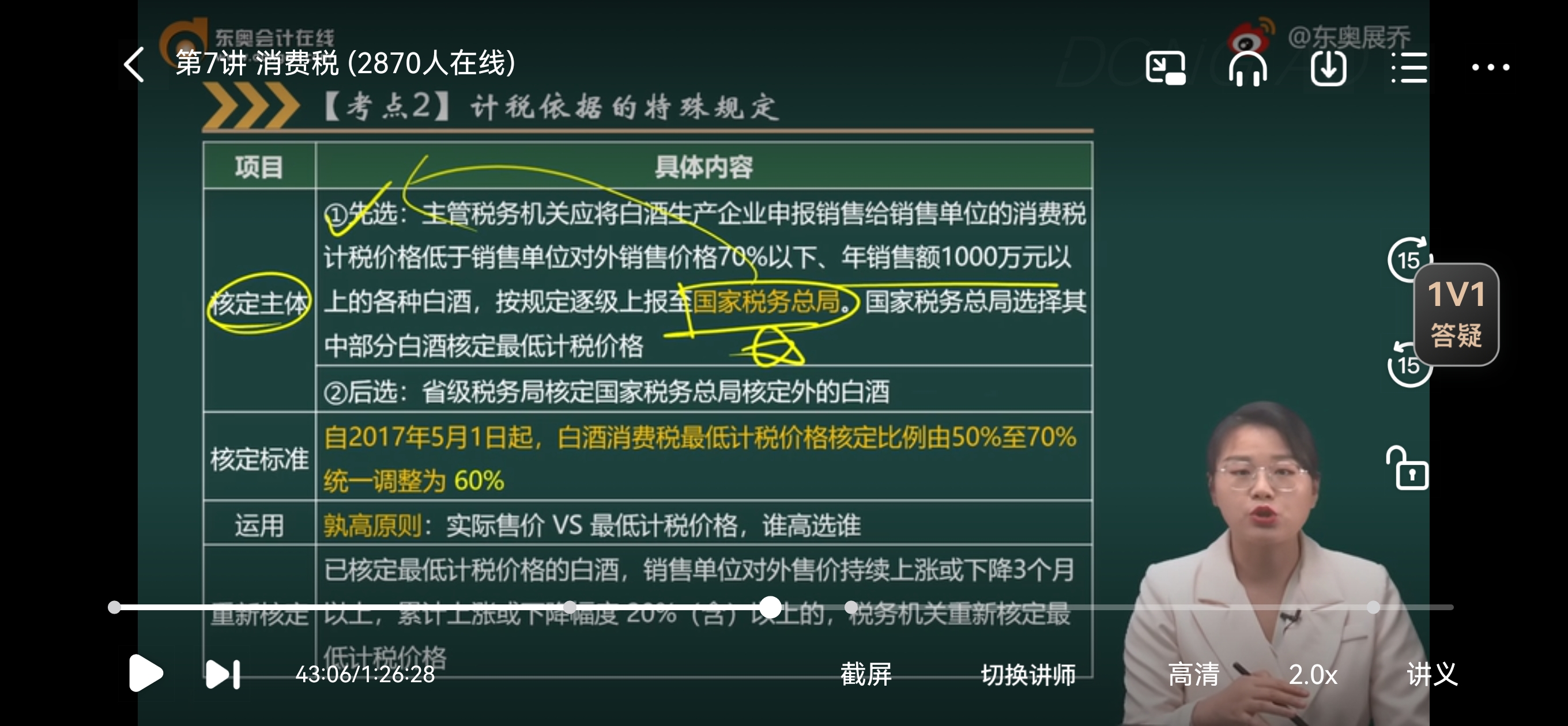

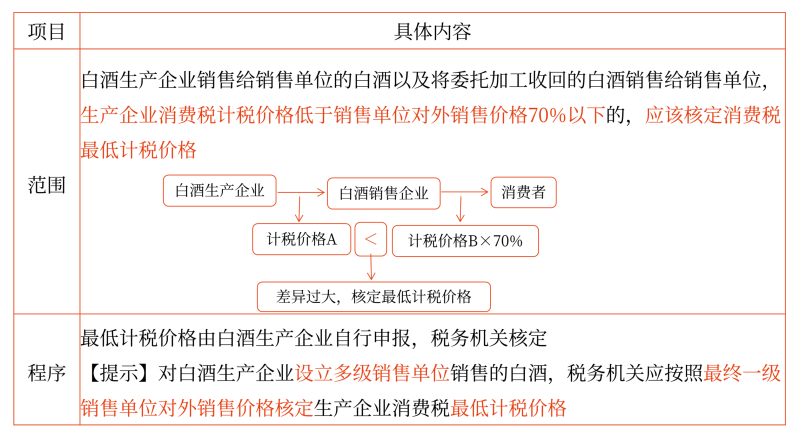

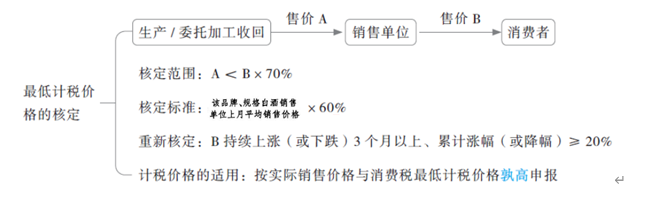

(四)白酒最低計稅價格的核定

項目 | 具體內(nèi)容 |

核定主體 | ①先選:主管稅務(wù)機關(guān)應(yīng)將白酒生產(chǎn)企業(yè)申報銷售給銷售單位的消費稅計稅價格低于銷售單位對外銷售價格70%以下,、年銷售額1000萬元以上的各種白酒,按規(guī)定逐級上報至國家稅務(wù)總局,。國家稅務(wù)總局選擇其中部分白酒核定最低計稅價格 |

②后選:省級稅務(wù)局核定國家稅務(wù)總局核定外的白酒 | |

核定標準 | 自2017年5月1日起,,白酒消費稅最低計稅價格核定比例由50%至70%統(tǒng)一調(diào)整為 60% |

運用 | 孰高原則:實際售價 VS 最低計稅價格,誰高選誰 |

重新核定 | 已核定最低計稅價格的白酒,,銷售單位對外售價持續(xù)上漲或下降3個月以上,,累計上漲或下降幅度 20%(含)以上的,稅務(wù)機關(guān)重新核定最低計稅價格 |

(五)金銀首飾銷售額的確定

具體情形 | 計稅方法 | |

兼營金銀及非金銀首飾 | 分別核算 | 分別計稅 |

未分別核算 | 從高適用稅率(在零售環(huán)節(jié)銷售的,,一律按照金銀首飾征收消費稅) | |

組成成套銷售 | 按銷售額全額計稅 | |

連同包裝物銷售 | 無論包裝是否單獨計價,,也無論會計上如何核算,均應(yīng)并入金銀首飾的銷售額計稅 | |

帶料加工的金銀首飾 | (1)受托方銷售同類金銀首飾銷售價格 (2)受托方?jīng)]有同類售價的,,按組成計稅價格納稅 | |

以舊換新(含翻新改制) | 實際收取的不含增值稅的全部價款「差額」「同“增值稅”」 | |

【增值稅】一般貨物VS金銀首飾以舊換新

類型 | 銷售額 |

一般貨物 | 新貨物的同期銷售價格,,不得扣減舊貨收購價格「全額」 |

金銀首飾 | 銷售方實際收取的不含增值稅的全部價款「差額」 |

查看完整問題

喬老師

2024-08-18 17:10:07 3270人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

是有必要核定的,其實這個政策中核定范圍和確定最低計稅價格用到的銷售單位對外銷售價格是不同的,。是兩個數(shù)。

70%和60%說的不是一回事兒:70%是需要核定最低計稅價格的情形,,60%是核定標準,,且兩者的基數(shù)也不同。

白酒生產(chǎn)企業(yè)銷售給銷售單位的白酒,,生產(chǎn)企業(yè)消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅,,下同)70%以下的,就需要核定它的最低銷售額,。

核定的時候按銷售單位上月對外銷售平均價格的60%進行核定,。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!

有幫助(5)

答案有問題,?

相關(guān)答疑

-

2024-07-12

-

2023-08-12

-

2023-04-05

-

2020-09-03

-

2020-08-28

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號