免抵退稅為何以出口價格為基數(shù)而非進(jìn)項稅額,?

免抵退不是針對出口貨物對應(yīng)的進(jìn)賬嗎,這個怎么直接用出口的價格作為基數(shù)?

問題來源:

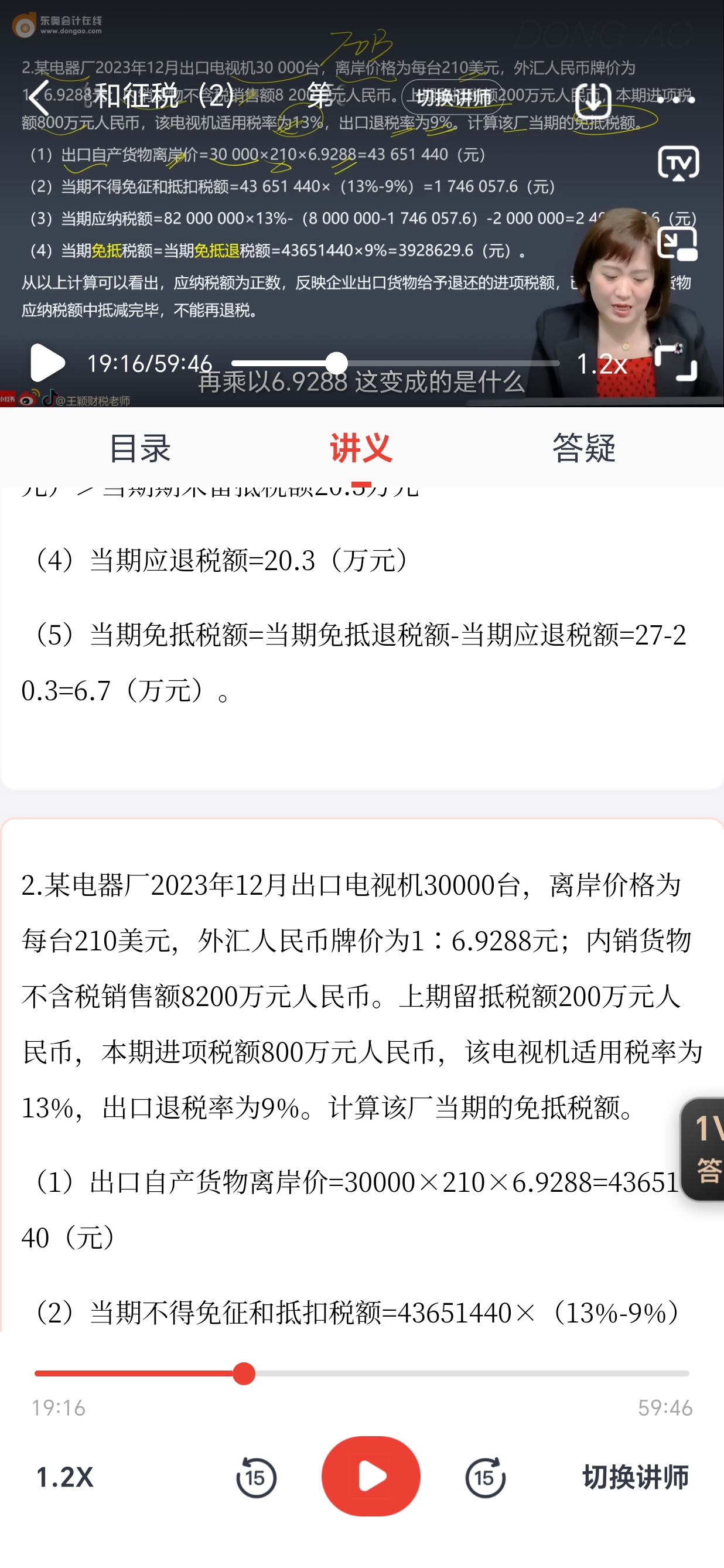

2.某電器廠2023年12月出口電視機(jī)30000臺,,離岸價格為每臺210美元,,外匯人民幣牌價為1∶6.9288元;內(nèi)銷貨物不含稅銷售額8200萬元人民幣,。上期留抵稅額200萬元人民幣,,本期進(jìn)項稅額800萬元人民幣,該電視機(jī)適用稅率為13%,,出口退稅率為9%,。計算該廠當(dāng)期的免抵稅額。

(1)出口自產(chǎn)貨物離岸價=30000×210×6.9288=43651440(元)

(2)當(dāng)期不得免征和抵扣稅額=43651440×(13%-9%)=1746057.6(元)

(3)當(dāng)期應(yīng)納稅額=82000000×13%-(8000000-1746057.6)-2000000=2406057.6(元)

(4)當(dāng)期免抵稅額=當(dāng)期免抵退稅額=43651440×9%=3928629.6(元),。

從以上計算可以看出,,應(yīng)納稅額為正數(shù),反映企業(yè)出口貨物給予退還的進(jìn)項稅額,,已全部在內(nèi)銷貨物應(yīng)納稅額中抵減完畢,,不能再退稅。

查看完整問題

喬老師

2025-02-20 20:34:01 176人瀏覽

勤奮刻苦的同學(xué),,您好:

免抵退稅政策是針對出口貨物的,,其核心在于退還出口貨物所對應(yīng)的進(jìn)項稅額,以降低出口成本,,提升出口競爭力,。在計算退稅額時,理論上我們確實需要考慮到出口貨物所對應(yīng)的進(jìn)項稅額,。然而,,對于生產(chǎn)企業(yè)來說,直接獲取每批出口貨物對應(yīng)的進(jìn)項稅額是困難的,,因此在實際操作中,,稅法規(guī)定使用出口貨物的離岸價格作為計算基數(shù),再乘以適用的退稅率來得出免抵退稅額,。這種方法簡化了計算過程,,同時也能夠大致反映出口貨物所對應(yīng)的進(jìn)項稅額。所以,,雖然理論上退稅是針對出口貨物的進(jìn)項稅額,但在實際操作時,,是使用出口貨物的離岸價格作為基數(shù)來計算理論上的退稅額的,。

給您一個愛的鼓勵,,加油~有幫助(10)

答案有問題?

相關(guān)答疑

-

2024-03-21

-

2023-07-27

-

2023-02-10

-

2022-08-08

-

2020-05-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號