旅游服務可以抵進項稅

老師好

我不太理解為什么購進的旅游服務也可以抵扣進項稅,,因為一般提到旅游服務對象都是集體員工,,所以能舉一兩個能抵扣進項稅的例子給我理解一下嗎,?

問題來源:

【知識點6】不得從銷項稅額中抵扣的進項稅額

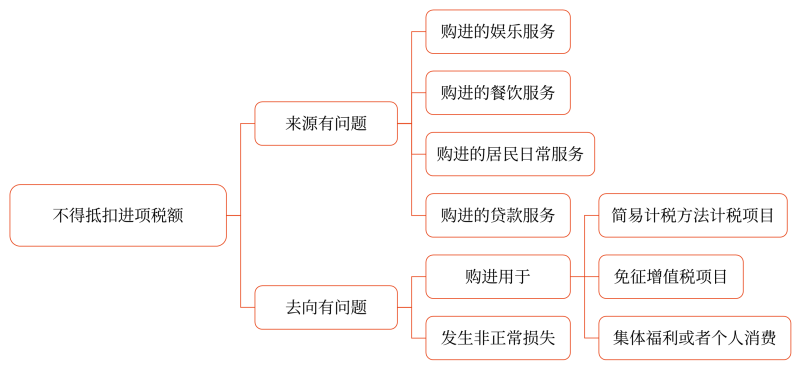

1.用于簡易計稅方法計稅項目、免征增值稅項目,、集體福利或者個人消費的購進貨物,、勞務,、服務、無形資產(chǎn)和不動產(chǎn),。

購入原材料等消耗品,,應準確劃分可以抵扣和不可抵扣范圍;如無法劃分清楚,,則可按銷售額比例劃分可以抵扣或不得抵扣部分。

其中涉及的固定資產(chǎn),、無形資產(chǎn),、不動產(chǎn),僅指專用于上述項目的固定資產(chǎn),、無形資產(chǎn)(不包括其他權益性無形資產(chǎn)),、不動產(chǎn)。發(fā)生兼用于上述項目的情況,,該進項稅額準予全部抵扣,。

銷售無形資產(chǎn)

含義 | 轉讓無形資產(chǎn)所有權或者使用權的業(yè)務活動 |

類別 | (1)技術、商標,、著作權,、商譽 (2)自然資源使用權(土地使用權、海域使用權,、探礦權,、采礦權、取水權等) (3)其他權益性無形資產(chǎn)(基礎設施資產(chǎn)經(jīng)營權,、公共事業(yè)特許權,、配額、特許經(jīng)營權,、連鎖經(jīng)營權,、經(jīng)銷權、分銷權,、代理權,、會員權、席位權,、網(wǎng)絡游戲虛擬道具,、域名、名稱權,、肖像權,、冠名權、轉會費等) |

用于簡易計稅項目,、免稅項目,、集體福利或者個人消費的抵扣政策

用途 | 抵扣政策 | ||

購進 | 固定資產(chǎn),、不動產(chǎn)、無形資產(chǎn) | 兼用于四項用途 | 都可抵扣 |

專用于四項用途 | 不可抵扣 | ||

原材料等消耗品 | 兼用于四項用途 | 分攤抵扣 | |

專用于四項用途 | 不可抵扣 | ||

其他權益性無形資產(chǎn) | 無論專用,、兼用都可以抵扣 | 都可抵扣 | |

租入 | 固定資產(chǎn),、不動產(chǎn) | 兼用于四項用途 | 都可抵扣 |

專用于四項用途 | 不可抵扣 | ||

2.四項非正常損失不得抵扣

(1)非正常損失的購進貨物,以及相關勞務和交通運輸服務的進項稅額不得抵扣,;

(2)非正常損失的在產(chǎn)品,、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、勞務和交通運輸服務的進項稅額不得抵扣,;

(3)非正常損失的不動產(chǎn),,以及該不動產(chǎn)所耗用的購進貨物(構成不動產(chǎn)實體的材料和設備)、設計服務和建筑服務進項稅額不得抵扣,;

(4)非正常損失的不動產(chǎn)在建工程(包括新建,、改建、擴建,、修繕,、裝飾不動產(chǎn))所耗用的購進貨物(構成不動產(chǎn)實體的材料和設備)、設計服務和建筑服務進項稅額不得抵扣,。

非正常損失,,是指因管理不善造成貨物被盜、丟失,、霉爛變質,,以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀,、拆除的情形,;

自然災害和正常損耗,其對應進項稅額可以抵扣,;

非正常損失貨物在增值稅中不得扣除(需作進項稅額轉出處理),;在企業(yè)所得稅中,準予作為財產(chǎn)損失扣除,。

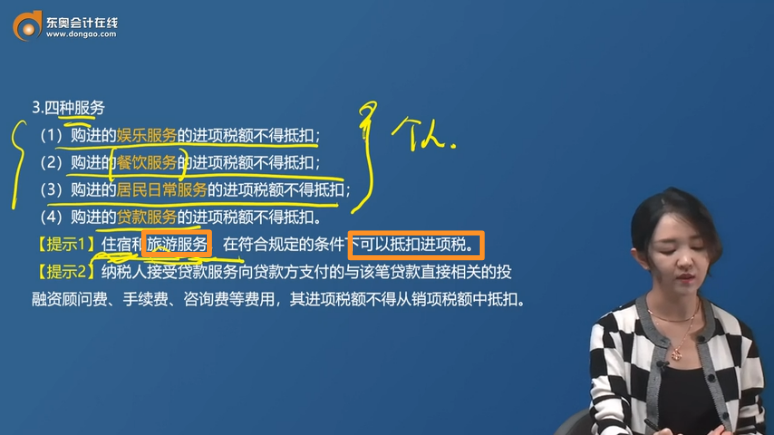

3.四種服務

(1)購進的娛樂服務的進項稅額不得抵扣,;

(2)購進的餐飲服務的進項稅額不得抵扣;

(3)購進的居民日常服務的進項稅額不得抵扣,;

(4)購進的貸款服務的進項稅額不得抵扣,。

住宿和旅游服務,在符合規(guī)定的條件下可以抵扣進項稅,。

納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費,、手續(xù)費、咨詢費等費用,,其進項稅額不得從銷項稅額中抵扣,。

4.如果有下列情形之一的,,應當按照銷售額和增值稅稅率計算應納稅額,不得抵扣進項稅額,,也不得使用增值稅專用發(fā)票:

(1)一般納稅人會計核算不健全,,或者不能夠提供準確稅務資料的。

(2)應當辦理一般納稅人資格登記而未辦理的,。

查看完整問題

常老師

2024-08-15 12:37:52 1405人瀏覽

尊敬的學員,,您好:

關于旅游服務可以抵扣進項稅,這通常是因為旅游服務并非完全是為了娛樂或私人目的,。在符合規(guī)定條件的情況下,,比如商務出差中的旅游服務、會議或培訓附帶的旅游安排等,,這些都可以視為企業(yè)經(jīng)營活動的一部分,因此其進項稅額是可以抵扣的,。舉例來說,,如果公司組織了一次包含商務考察環(huán)節(jié)的旅游活動,那么這次旅游服務相關的進項稅額就可以進行抵扣,?;蛘撸谂e辦業(yè)務會議時,,為參會人員提供的附帶旅游服務,,同樣也可以抵扣其進項稅額。但請注意,,純粹的員工福利旅游或個人消費旅游服務是不允許抵扣的,。您理解區(qū)分一下~

有問題歡迎繼續(xù)交流。希望可以幫助到您O(∩_∩)O~有幫助(4)

答案有問題,?

相關答疑

-

2025-06-03

-

2025-04-09

-

2025-04-07

-

2024-12-03

-

2020-10-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號