問題來源:

第二章 增值稅法

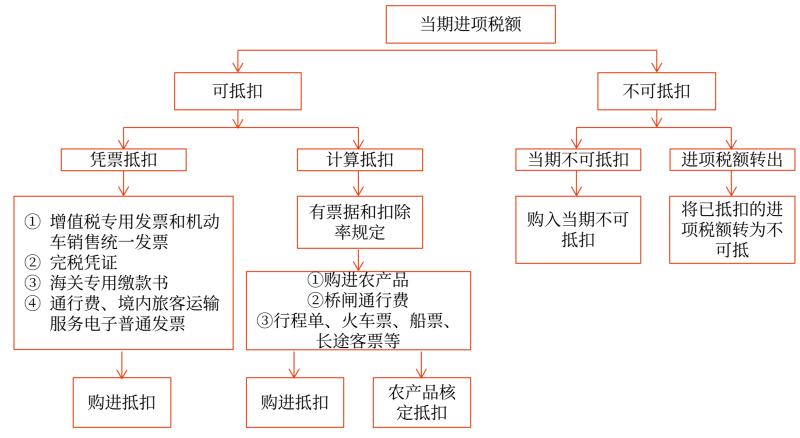

考點4:增值稅的進項稅額

注意復習思路,、框架邏輯,。

1.憑票抵扣增值稅進項稅額的直接扣稅憑證:(5類)

扣稅憑證 | 適用情況 | 備注 |

(1)增值稅專用發(fā)票 | 境內(nèi)采購貨物和接受應稅勞務、服務,、購買無形資產(chǎn),、不動產(chǎn) | 由境內(nèi)供貨方或提供方、轉(zhuǎn)讓方開具,,亦或由其主管稅務機關代開 |

(2)機動車銷售統(tǒng)一發(fā)票 | 購買機動車 | 由境內(nèi)機動車零售業(yè)務的從事者開具,,或由其主管稅務機關代開 |

(3)海關進口增值稅專用繳款書 | 進口貨物 | 報關地海關開具 |

(4)完稅憑證 | 從境外單位或者個人購進勞務、服務,、無形資產(chǎn)或者境內(nèi)的不動產(chǎn) | 自稅務機關或者扣繳義務人處取得的代扣代繳稅款的完稅憑證 |

(5)增值稅電子普通發(fā)票 | (1)支付道路通行費 (2)購進國內(nèi)旅客運輸服務 | 銷售方開具 |

憑票抵扣進項稅額需要注意的問題

支付道路通行費,、購進國內(nèi)旅客運輸服務所取得的增值稅電子普通發(fā)票可憑票抵扣進項稅額,但其它交易的增值稅電子普通發(fā)票不得憑票抵扣進項稅額,。

增值稅普通發(fā)票(非電子)不得憑票抵扣進項稅額,。

對海關代征進口環(huán)節(jié)增值稅開具的增值稅專用繳款書上標明有兩個單位名稱,即既有代理進口單位名稱,,又有委托進口單位名稱的,,只準予其中取得專用繳款書原件的一個單位抵扣稅款。申報抵扣稅款的委托進口單位,,必須提供相應的海關代征增值稅專用繳款書原件,,委托代理合同及付款憑證,否則,,不予抵扣進項稅款,。(新增)

2.計算抵扣進項稅額需要注意的問題

(1)計算抵扣進項稅的票據(jù)(4類):

扣稅憑證 | 適用情況 | 備注 |

①農(nóng)產(chǎn)品收購發(fā)票 | 收購免稅農(nóng)產(chǎn)品 | 收購方開具 |

②農(nóng)產(chǎn)品銷售發(fā)票 | 銷售方開具,或由其主管稅務機關代開 | |

③通行費發(fā)票 (非財政票據(jù)) | 橋,、閘通行費 | 收費方開具 |

④注明旅客身份信息的行程單,、車票、客票 | 購進國內(nèi)旅客運輸服務 | 銷售方開具 |

(2)農(nóng)產(chǎn)品進項稅額的計算抵扣

可以自行計算進項稅額抵扣的情況——購進農(nóng)產(chǎn)品:

除取得增值稅專用發(fā)票或者海關進口增值稅專用繳款書外,,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和扣除率計算進項稅額抵扣,。

進項稅額=買價×扣除率(9%)(用于深加工基本稅率的貨物的,可加計扣除1%,合計扣除10%)

現(xiàn)實中10%的扣除率是由“購入9%+領用1%”兩步的合計,??荚囍凶⒁狻百徣搿⒉糠钟糜凇?、“購入并用于”的差異,。

從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人處取得增值稅專用發(fā)票的,以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額,。

項目 | 銷售方情況 | 購買方抵扣規(guī)則 | ||||

銷售方 性質(zhì) | 征免 情況 | 扣稅依據(jù) 的票據(jù) | 抵扣公式的“買價” | 一般 扣除率 | 目的貨物適用基本稅率的扣除率 | |

農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品 | 一般納稅人和小規(guī)模納稅人 | 免稅 | 農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票 | 發(fā)票注明的買價 | 9% | 9%+1% 即:10% |

批發(fā),、零售 農(nóng)產(chǎn)品(肉、蛋,、菜)享受免稅的 | 不論有無發(fā)票,,均不得計算抵扣進項稅 | |||||

批發(fā)、零售 農(nóng)產(chǎn)品未享受免稅的 | 一般 納稅人 | 9%稅率計稅 | 憑票抵扣進項稅 | |||

小規(guī)模 納稅人 | 3%征收率計稅 | 增值稅 專用發(fā)票 | 增值稅專用發(fā)票注明的金額 | 9% | 9%+1% 即:10% | |

農(nóng)產(chǎn)品中收購煙葉的進項稅抵扣公式比較特殊——計算抵扣增值稅進項稅的收購煙葉實際支付的價款總額與煙葉稅計算公式中的實際支付的價款總額不一定是同一個數(shù)字,。

收購煙葉計算煙葉稅的公式:

收購煙葉實際支付的價款總額=煙葉收購價款+價外補貼(煙葉稅中的價外補貼按照

收購價款的10%計算)

煙葉稅應納稅額=實際支付的價款總額×煙葉稅稅率(20%)

收購煙葉計算抵扣增值稅進項稅的公式:

準予抵扣的進項稅額=(收購煙葉實際支付的價款總額+按規(guī)定繳納的煙葉稅)×扣除率(9%或10%),其中的價外補貼按照實際發(fā)生,,且與價款同票。

不能冒然使用如下公式:

準予抵扣的進項稅額=煙葉收購價款×1.1×1.2×9%

查看完整問題

喬老師

2024-08-13 17:26:05 1616人瀏覽

勤奮刻苦的同學,,您好:

當然,,我給您舉個例子來說明收購煙葉時計算煙葉稅和增值稅的不同處理。

假設A公司從農(nóng)戶那里收購了一批煙葉,,煙葉收購價款是100萬元,,實際支付價外補貼是12萬元。

首先,,我們來計算煙葉稅:

實際支付的價款總額 = 煙葉收購價款 + 價外補貼 = 100 +100*10%= 110萬元(計算煙葉稅時,,不管實際支付多少價外補貼,即使未支付,,煙葉稅也要統(tǒng)一按照收購價款的10%計算價外補貼,,這是煙葉稅與增值稅抵扣不一樣的地方)

煙葉稅應納稅額 = 實際支付的價款總額 × 煙葉稅稅率(20%) = 110萬元 × 20% = 22萬元

接下來,我們計算抵扣增值稅進項稅:

準予抵扣的進項稅額 = (收購煙葉實際支付的價款總額 + 按規(guī)定繳納的煙葉稅) × 扣除率(假設為10%)

收購煙葉實際支付的價款總額=煙葉收購價款 + 價外補貼 (這時候價外補貼用“實際”數(shù),,如果沒有實際支付,,那么就是0)

= (100+12 + 22) × 10%

= 134 × 10%

= 13.4萬元

給您一個愛的鼓勵,加油~

有幫助(4)

答案有問題,?

相關答疑

-

2022-04-07

-

2021-07-27

-

2020-09-27

-

2020-09-24

-

2020-09-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號