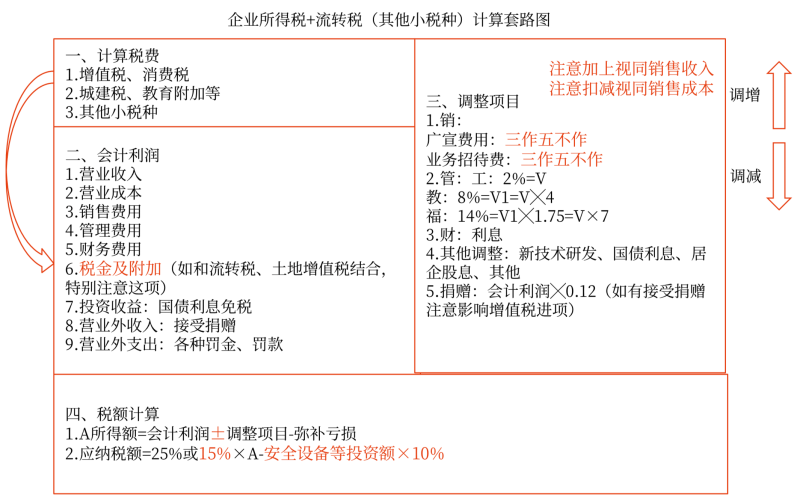

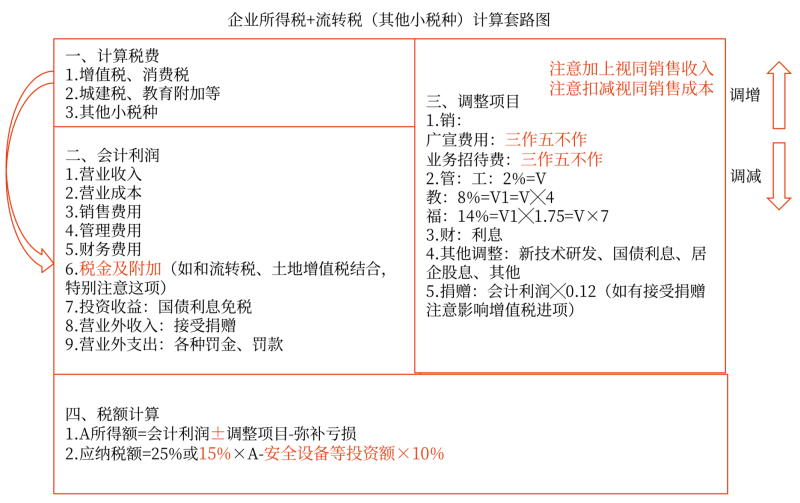

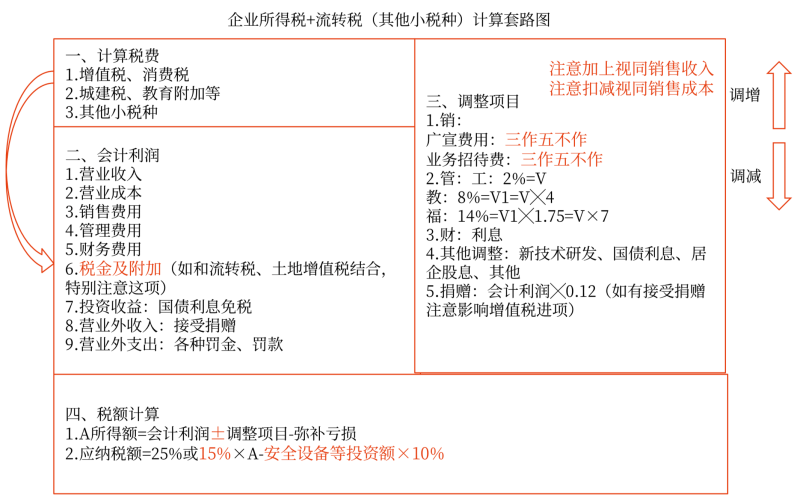

【答案及解析】

(1)當(dāng)月銷售產(chǎn)品的銷項(xiàng)稅額:1500×13%=195(萬(wàn)元)。

【地雷預(yù)警】避孕藥免征增值稅,。

鐵路債券利息收入的銷項(xiàng)稅額:31.8÷(1+6%)×6%=1.8(萬(wàn)元),。

購(gòu)進(jìn)生產(chǎn)線設(shè)備、天然氣的進(jìn)項(xiàng)稅額:700×13%+2×9%=91.18(萬(wàn)元),。

一批存貨因管理不善丟失而轉(zhuǎn)出進(jìn)項(xiàng)稅額24.62萬(wàn)元,。

當(dāng)月月初增值稅留抵稅額為30.24萬(wàn)元。

非上市公司的股權(quán)轉(zhuǎn)讓不征收增值稅,。

因權(quán)益法確認(rèn)的投資收益不征收增值稅,。

當(dāng)月合計(jì)應(yīng)繳納增值稅:195+1.8-91.18+24.62-30.24=100(萬(wàn)元)

城市維護(hù)建設(shè)稅=100×7%=7(萬(wàn)元)

教育費(fèi)附加=100×3%=3(萬(wàn)元)。

(2)會(huì)計(jì)利潤(rùn)總額為:

12月收入合計(jì):1500+3000=4500(萬(wàn)元),,

成本為800萬(wàn)元,,

稅金及附加:7+3=10(萬(wàn)元),

營(yíng)業(yè)外支出110萬(wàn)元,,

投資收益為:200-150(股權(quán)轉(zhuǎn)讓收益)+31.8÷(1+6%)+40=120(萬(wàn)元),。

【地雷預(yù)警】鐵路債券利息別忘記做價(jià)稅分離確認(rèn)收入。

當(dāng)月利潤(rùn)為4500-800-10-110+120=3700(萬(wàn)元),。

1-11月會(huì)計(jì)利潤(rùn)為:1000+400+300-2000-300-310-200-550-900-180=-2740(萬(wàn)元),。

全年會(huì)計(jì)利潤(rùn)為3700-2740=960(萬(wàn)元)。

【地雷預(yù)警】

1.避孕藥免征增值稅,,但不免企業(yè)所得稅,。

2.計(jì)算12月利潤(rùn)總額時(shí)別忘記將城建稅及教育費(fèi)附加計(jì)入稅金及附加科目。

計(jì)算稅金及附加科目時(shí)格外注意不得把增值稅加入,。

3.存貨因管理不善丟失增值稅應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出,,但可在企業(yè)所得稅前扣除。

4.股權(quán)轉(zhuǎn)讓收入,、權(quán)益法確認(rèn)的投資收益不征收增值稅,,以上兩項(xiàng)會(huì)計(jì)均應(yīng)確認(rèn)投資收益,;權(quán)益法確認(rèn)的投資收益企業(yè)所得稅不確認(rèn);鐵路債券利息應(yīng)征收增值稅,,但應(yīng)減半征收企業(yè)所得稅,,注意兩稅差異。

(3)殘疾人員工資40萬(wàn)元另按100%加計(jì)扣除,,應(yīng)調(diào)減應(yīng)納稅所得額40萬(wàn)元。

可以扣除的職工福利費(fèi)限額=1200×14%=168(萬(wàn)元),。

應(yīng)調(diào)增應(yīng)納稅所得額=180-168=12(萬(wàn)元),。

可以扣除工會(huì)經(jīng)費(fèi)限額=1200×2%=24(萬(wàn)元)。

應(yīng)調(diào)增應(yīng)納稅所得額=25-24=1(萬(wàn)元),。

可以扣除的職工教育經(jīng)費(fèi)限額=1200×8%=96(萬(wàn)元),。

實(shí)際發(fā)生職工教育經(jīng)費(fèi)支出20萬(wàn)元,未超過(guò)扣除限額,,

職工教育經(jīng)費(fèi)支出可全額扣除,,并可扣除上年結(jié)轉(zhuǎn)的扣除額5萬(wàn)元,應(yīng)調(diào)減應(yīng)納稅所得額5萬(wàn)元,。

【易錯(cuò)提醒】廣告宣傳費(fèi),、職工教育經(jīng)費(fèi)、公益性捐贈(zèng)(3年內(nèi))等可以結(jié)轉(zhuǎn)扣除,。

合計(jì)調(diào)整:-40+12+1-5=-32(萬(wàn)元),,應(yīng)調(diào)減應(yīng)納稅所得額32萬(wàn)元。

【地雷預(yù)警】雇主責(zé)任險(xiǎn)可以稅前扣除,。

(4)計(jì)算廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)扣除限額的基數(shù)=1500+3000+1000+400=5900(萬(wàn)元),。

【地雷預(yù)警】主營(yíng)業(yè)務(wù)收入+其他業(yè)務(wù)收入+視同銷售收入為基數(shù),注意營(yíng)業(yè)外收入和投資收益不得作為基數(shù),。

可以扣除的廣告費(fèi)限額=5900×30%=1770(萬(wàn)元),。

當(dāng)年發(fā)生的800萬(wàn)元廣告費(fèi)無(wú)須作納稅調(diào)整,但非廣告性質(zhì)的贊助支出不能在稅前扣除,,應(yīng)調(diào)增應(yīng)納稅所得額50萬(wàn)元,。

【地雷預(yù)警】藥品制造企業(yè)廣告宣傳費(fèi)的扣除比例為30%,而不是15%,;

非廣告性質(zhì)的贊助支出不能在稅前扣除,。

可以扣除的業(yè)務(wù)招待費(fèi)限額1=5900×5‰=29.5(萬(wàn)元)。

可以扣除的業(yè)務(wù)招待費(fèi)限額2=60×60%=36(萬(wàn)元),。

準(zhǔn)予稅前扣除的金額為29.5萬(wàn)元,。

應(yīng)調(diào)增應(yīng)納稅所得額=60-29.5=30.5(萬(wàn)元)。

合計(jì)調(diào)增=50+30.5=80.5(萬(wàn)元),。

【易錯(cuò)提醒】不是36-29.5=6.5(萬(wàn)元)

(5)研發(fā)費(fèi)用另按100%加計(jì)扣除,。

應(yīng)調(diào)減應(yīng)納稅所得額=100×100%=100(萬(wàn)元),。

(6)公益性捐贈(zèng)的扣除限額=960×12%=115.2(萬(wàn)元)。

通過(guò)縣級(jí)政府向希望小學(xué)捐贈(zèng)120萬(wàn)元超過(guò)扣除限額,,應(yīng)作納稅調(diào)增,。

應(yīng)調(diào)增應(yīng)納稅所得額=120-115.2=4.8(萬(wàn)元)。

直接向福利院捐贈(zèng)10萬(wàn)元不能稅前扣除,,應(yīng)調(diào)增應(yīng)納稅所得額10萬(wàn)元,。

合計(jì)調(diào)增10+4.8=14.8(萬(wàn)元)。

【地雷預(yù)警】

1.捐贈(zèng)類題目,,注意直接捐贈(zèng)不可扣除,。

2.捐贈(zèng)類題目,一定要計(jì)算出正確的會(huì)計(jì)利潤(rùn)后再做捐贈(zèng)調(diào)整,,否則調(diào)整金額都是錯(cuò)的——易錯(cuò)知識(shí)點(diǎn),。

(7)可以抵免的應(yīng)納稅額=(339/1.13)×10%=30(萬(wàn)元)。

污水處理可以免稅的所得額=20-12=8(萬(wàn)元),。

應(yīng)調(diào)減應(yīng)納稅所得額8萬(wàn)元,。

【地雷預(yù)警】環(huán)保安全類設(shè)備,注意其進(jìn)項(xiàng)稅額是否抵扣過(guò),,兩者處理方式不同,。處理公共污水可減免稅?!族e(cuò)易混知識(shí)點(diǎn)

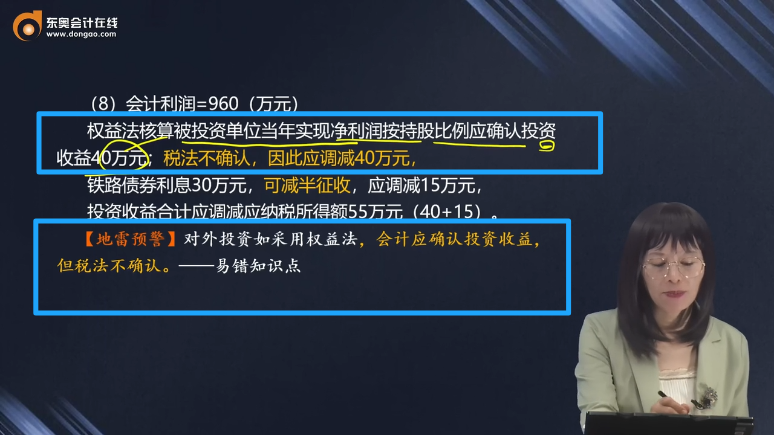

(8)會(huì)計(jì)利潤(rùn)=960(萬(wàn)元)

權(quán)益法核算被投資單位當(dāng)年實(shí)現(xiàn)凈利潤(rùn)按持股比例應(yīng)確認(rèn)投資收益40萬(wàn)元,;稅法不確認(rèn),因此應(yīng)調(diào)減40萬(wàn)元,,

鐵路債券利息30萬(wàn)元,,可減半征收,,應(yīng)調(diào)減15萬(wàn)元,,

投資收益合計(jì)應(yīng)調(diào)減應(yīng)納稅所得額55萬(wàn)元(40+15),。

【地雷預(yù)警】對(duì)外投資如采用權(quán)益法,,會(huì)計(jì)應(yīng)確認(rèn)投資收益,,但稅法不確認(rèn),。——易錯(cuò)知識(shí)點(diǎn)

應(yīng)納稅所得額=960-32(三項(xiàng)經(jīng)費(fèi)等)+50(贊助支出)+30.5(業(yè)務(wù)招待費(fèi))-100(研發(fā)費(fèi))+14.8(捐贈(zèng))-8(污水所得)-55(投資收益)=860.30(萬(wàn)元);

應(yīng)納所得稅額=860.30×25%-30(環(huán)保設(shè)備)=185.08(萬(wàn)元),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)