股權(quán),、股票,、股息紅利企業(yè)所得稅與個人所得稅規(guī)定詳解

老師,能麻煩您具體說一下有關(guān)取得,、轉(zhuǎn)讓股票,,股權(quán)和股息紅利所得時需不需要交企業(yè)所得稅和個人所得稅的相關(guān)規(guī)定嗎,?區(qū)分上市公司和非上市公司,居民企業(yè)和非居民企業(yè),,哪種情形交稅,,哪種情形免稅?我都搞混了

問題來源:

某符合條件的國家鼓勵的軟件生產(chǎn)企業(yè)是我國居民企業(yè),,2018年4月成立,經(jīng)營期限為15年,,為增值稅一般納稅人,,該企業(yè)設立的當年獲利。2020年該企業(yè)自行核算主營業(yè)務收入8700萬元,,其他業(yè)務收入1200萬元,,賬面實現(xiàn)利潤總額900萬元。進行2020年企業(yè)所得稅匯算清繳時,,注冊會計師發(fā)現(xiàn)下列情況:

(1)接受某公司捐贈的原材料一批,,取得增值稅專用發(fā)票,,注明價款20萬元、增值稅額2.6萬元,,該項業(yè)務未反映在賬務中,,但相關(guān)進項稅已抵扣。

(2)該企業(yè)擁有居民企業(yè)M公司80%的股權(quán),,當年12月已將該股權(quán)全部轉(zhuǎn)讓給居民企業(yè)B,,該股權(quán)投資成本1000萬元,轉(zhuǎn)讓價格1800萬元,,轉(zhuǎn)讓業(yè)務發(fā)生時,,M公司累計未分配利潤600萬元,該項股權(quán)轉(zhuǎn)讓業(yè)務未反映在賬務中,。(會計上采用成本法核算)

(3)符合規(guī)定的境內(nèi)自行研發(fā)費用510萬元和委托境外單位研發(fā)實際發(fā)生的費用300萬元單獨記賬且均未納入損益計算,。(均未形成無形資產(chǎn))

(4)成本400萬元的自產(chǎn)產(chǎn)品被盜,外購比例60%,,適用13%的增值稅稅率,,獲得保險公司賠償80萬元,該業(yè)務未反映在賬務中,。

(5)該企業(yè)賬面體現(xiàn)業(yè)務招待費100萬元,、支付給母公司的管理費500萬元。

(6)該企業(yè)賬面體現(xiàn)在2020年6月1日向非金融企業(yè)(非關(guān)聯(lián)方)借入資金800萬元用于經(jīng)營,,借款期限為7個月,,當年支付利息80萬元,同期同類銀行貸款年利率為7%,。

(7)該企業(yè)賬面體現(xiàn)對外捐贈200萬元(通過縣級政府向自然災害地區(qū)捐贈150萬元,,直接向某技術(shù)學校捐贈50萬元),;被市場監(jiān)管部門處以罰款20萬元,。

(8)該企業(yè)賬面體現(xiàn)有國債利息收入20萬元,從境內(nèi)居民企業(yè)A公司(未上市)分回股息l00萬元,。

要求:不考慮其他稅費,,根據(jù)上述資料,回答下列問題,。

(1)業(yè)務(1)應調(diào)整的會計利潤,。

受贈利得=20+2.6=22.6(萬元)。

應調(diào)增22.6萬元會計利潤,。

【查書】應納稅所得額的確定 參考教材P225,;參考輕一P251

(2)業(yè)務(2)應調(diào)整的會計利潤。

股權(quán)轉(zhuǎn)讓所得=1800-1000=800(萬元),。

應調(diào)增800萬元會計利潤,。

【查書】股權(quán)轉(zhuǎn)讓所得 參考教材P171,;參考輕一P253

(3)分別計算業(yè)務(3)境內(nèi)研發(fā)費用應調(diào)整的會計利潤和應納稅所得額。

稅法規(guī)定加計扣除=510×75%=382.50(萬元),。

應調(diào)減510萬元會計利潤,,在此基礎(chǔ)上再納稅調(diào)減382.50萬元應納稅所得額。

【查書】加計扣除優(yōu)惠 參考教材P214,;參考輕一P305,、P309

(4)分別計算業(yè)務(3)委托境外研發(fā)費用應調(diào)整的會計利潤和應納稅所得額。

300×80%=240(萬元)<510×2/3=340(萬元),,加計扣除=240×75%=180(萬元),。

應調(diào)減300萬元會計利潤,在此基礎(chǔ)上再納稅調(diào)減180萬元應納稅所得額,。

【查書】加計扣除優(yōu)惠 參考教材P214,;參考輕一P305、P309

(5)業(yè)務(4)應調(diào)整的會計利潤,。

進項稅額轉(zhuǎn)出=400×60%×13%=31.2(萬元),。

財產(chǎn)損失金額=400+31.2-80=351.2(萬元)。

應調(diào)減351.2萬元的會計利潤,。

【查書】不得從銷項稅額中抵扣的進項稅額,、資產(chǎn)損失扣除政策 參考教材P68、P202,;參考輕一P95,、P269

(6)當年該企業(yè)符合規(guī)定的會計利潤。

當年度該企業(yè)符合規(guī)定的會計利潤=900+22.6+800-510-300-351.2=561.4(萬元),?!静闀繒嬂麧櫟挠嬎恪⒖冀滩腜225;參考輕一P251

(7)業(yè)務(5)應調(diào)整的應納稅所得額,。

業(yè)務招待費扣除限額1=(8700+1200)×5‰=49.5(萬元),。

業(yè)務招待費扣除限額2=100×60%=60(萬元)。

業(yè)務招待費納稅調(diào)增=100-49.5=50.50(萬元),。

支付給母公司的500萬元管理費用不得在所得稅前扣除,。

業(yè)務(5)應調(diào)增的應納稅所得額=50.50+500=550.50(萬元)。

【查書】稅前扣除項目及其標準 參考教材P186-P188,;參考輕一P273,、P276、P279

(8)業(yè)務(6)應調(diào)整的應納稅所得額,。

允許稅前扣除的利息費用=800×7%×7÷12=32.67(萬元),,納稅調(diào)增=80-32.67=47.33(萬元)。

【查書】稅前扣除項目及其標準 參考教材P186-P188,;參考輕一P273,、P276,、P279

(9)業(yè)務(7)應調(diào)整的應納稅所得額。

公益性捐贈支出扣除限額=561.4×12%=67.37(萬元),。

向自然災害地區(qū)捐贈支出納稅調(diào)增=150-67.37=82.63(萬元),。

直接捐贈的50萬元和行政罰款20萬元不得扣除,共計調(diào)增應納稅所得額=82.63+50+20=152.63(萬元)。

【查書】稅前扣除項目及其標準 參考教材P186-P188,;參考輕一P273,、P276、P279

(10)業(yè)務(8)應調(diào)整的應納稅所得額,。

國債利息收入20萬元免稅,;從未上市居民企業(yè)分回股息100萬元免稅。業(yè)務(8)應調(diào)減應納稅所得額120萬元,。

【查書】企業(yè)所得稅免稅收入 參考教材P179-P180,;參考輕一P264

(11)當年該企業(yè)應納稅所得額。

當年該企業(yè)應納稅所得額=561.4-382.50-180+550.50+47.33+152.63-120=629.36(萬元),。

【查書】企業(yè)所得稅應納稅所得額的計算 參考教材P225,;參考輕一P251

(12)當年該企業(yè)實際應繳納的企業(yè)所得稅。

軟件企業(yè)享受“兩免三減半”稅收優(yōu)惠政策,,企業(yè)按25%的稅率減半征收企業(yè)所得稅,。

應繳納企業(yè)所得稅=629.36×25%×50%=78.67(萬元)。

【查書】居民企業(yè)應納稅額的計算 參考教材P224,;參考輕一P316

常老師

2021-08-18 04:19:13 5355人瀏覽

股票和股權(quán)的企業(yè)所得稅、個人所得稅處理總結(jié)

(1)①個人轉(zhuǎn)讓境內(nèi)上市公司的股票(股票屬于股權(quán)的一種形式),,暫不征收個稅,;個人轉(zhuǎn)讓限售股及其余股票,按照“財產(chǎn)轉(zhuǎn)讓所得”計算個人所得稅,;個人轉(zhuǎn)讓非上市公司的股權(quán),,按照“財產(chǎn)轉(zhuǎn)讓所得”繳納個稅。

②企業(yè)轉(zhuǎn)讓上市公司和非上市公司的股權(quán),,取得的所得都屬于“財產(chǎn)轉(zhuǎn)讓所得”,,要照章繳納企業(yè)所得稅,。

(2)①個人持有非上市公司股權(quán),,取得的分紅,屬于“股息,、紅利所得”,,照章繳納個人所得稅;個人取得境內(nèi)上市公司的股票,,取得的分紅,,持股期限在1個月以內(nèi)(含1個月)的,,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,,暫減按50%計入應納稅所得額,;持股期限超過1年的,暫免征稅,。

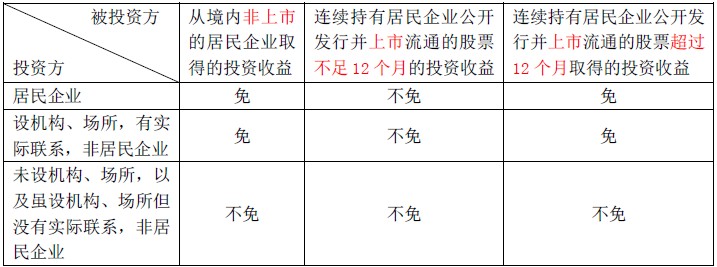

②企業(yè)持有股權(quán)取得的分紅,,按照下列規(guī)定處理:

您理解一下~

有問題歡迎繼續(xù)交流。希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2023-08-08

-

2020-09-20

-

2020-09-19

-

2020-09-05

-

2020-08-26

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號