起征點(diǎn)幅度為什么是個(gè)范圍,?

5000~20000,300~500是看20000和500嗎,?不太懂為啥這里是范圍 ?

?

問題來源:

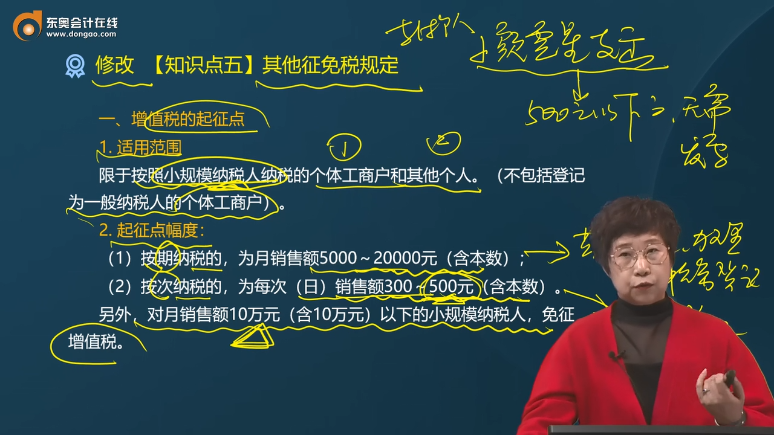

修改【知識(shí)點(diǎn)五】其他征免稅規(guī)定

一,、增值稅的起征點(diǎn)

1.適用范圍

限于按照小規(guī)模納稅人納稅的個(gè)體工商戶和其他個(gè)人。(不包括登記為一般納稅人的個(gè)體工商戶),。

2.起征點(diǎn)幅度:

(1)按期納稅的,,為月銷售額5000~20000元(含本數(shù));

(2)按次納稅的,,為每次(日)銷售額300~500元(含本數(shù)),。

另外,對(duì)月銷售額10萬元(含10萬元)以下的小規(guī)模納稅人,,免征增值稅,。

二、新支線飛機(jī)和民用噴氣式飛機(jī)的優(yōu)惠規(guī)定

1.納稅人生產(chǎn)銷售新支線飛機(jī)和空載重量大于25噸的民用噴氣式飛機(jī)暫減按5%征收增值稅,,并對(duì)其因生產(chǎn)銷售新支線飛機(jī)和空載重量大于25噸的民用噴氣式飛機(jī)而形成的增值稅期末留抵稅額予以退還,。

2.納稅人從事空載重量大于45噸的民用客機(jī)研制項(xiàng)目而形成的增值稅期末留抵稅額予以退還。

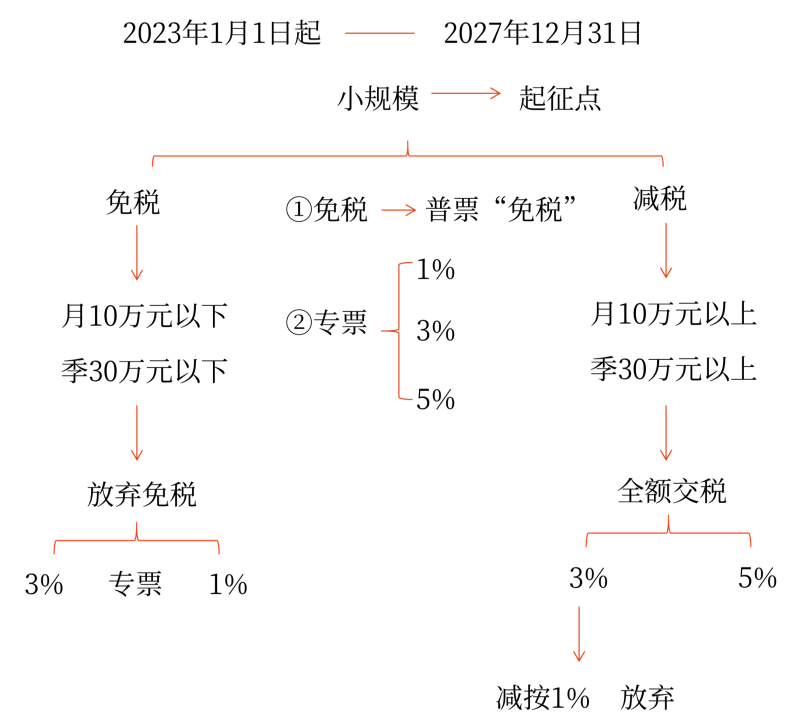

★三、小規(guī)模納稅人免征增值稅優(yōu)惠

1.2027年12月31日以前,,月銷售額10萬元以下(含本數(shù))的,,免征增值稅。

適用免稅政策的,,可就該筆銷售收入選擇放棄免稅并開具增值稅專用發(fā)票,。

2.2027年12月31日前,適用3%征收率的應(yīng)稅銷售收入,,減按1%征收率征收增值稅,;

減按1%征收增值稅的,應(yīng)按照1%征收率開具增值稅發(fā)票,,納稅人也可就該筆銷售收入選擇放棄減稅并開具增值稅專用發(fā)票,。

3.適用3%預(yù)征率的預(yù)繳增值稅項(xiàng)目,減按1%預(yù)征率預(yù)繳增值稅,。

4.合計(jì)月銷售額超過10萬元,,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物,、勞務(wù),、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅,。

5.適用差額征稅,,以差額后的銷售額確定是否可以享受該項(xiàng)免稅政策。

6.應(yīng)當(dāng)預(yù)繳增值稅的小規(guī)模納稅人,,凡在預(yù)繳地實(shí)現(xiàn)的月銷售額未超過10萬元的,,當(dāng)期無須預(yù)繳稅款,。超過10萬元的,,減按1%預(yù)征率預(yù)繳增值稅。

四,、減免稅適用的相關(guān)規(guī)定

1.納稅人兼營免稅,、減稅項(xiàng)目的,應(yīng)當(dāng)分別核算免稅,、減稅項(xiàng)目的銷售額,;未分別核算銷售額的,不得免稅,、減稅,。

2.安置殘疾人單位既符合促進(jìn)殘疾人就業(yè)增值稅優(yōu)惠政策條件,又符合其他增值稅優(yōu)惠政策條件的,,可同時(shí)享受多項(xiàng)增值稅優(yōu)惠政策,但年度申請(qǐng)退還增值稅總額不得超過本年度內(nèi)應(yīng)納增值稅總額。

3.納稅人既享受增值稅即征即退,、先征后退政策,,又享受免抵退稅政策的處理。

(1)既有即征即退,、先征后退項(xiàng)目,,也有出口等其他應(yīng)稅項(xiàng)目的,即征即退和先征后退項(xiàng)目不參與出口項(xiàng)目免抵退稅計(jì)算,。納稅人應(yīng)分別核算即征即退,、先征后退項(xiàng)目和出口等其他應(yīng)稅項(xiàng)目,分別申請(qǐng)享受即征即退,、先征后退和免抵退稅政策,。

(2)用于即征即退或者先征后退項(xiàng)目的進(jìn)項(xiàng)稅額無法劃分的,按照下列公式計(jì)算:

無法劃分進(jìn)項(xiàng)稅額中用于即征即退或先征后退項(xiàng)目的部分=當(dāng)月無法劃分的全部進(jìn)項(xiàng)稅額×當(dāng)月即征即退或先征后退項(xiàng)目銷售額/當(dāng)月全部銷售額合計(jì)

查看完整問題

汪老師

2024-04-21 15:00:50 826人瀏覽

勤奮刻苦的同學(xué),,您好:

起征點(diǎn)規(guī)定為一個(gè)幅度范圍,,是為了適應(yīng)不同地區(qū)經(jīng)濟(jì)發(fā)展水平、消費(fèi)能力和稅收征管實(shí)際情況的差異,。這樣,,各地區(qū)可以在這個(gè)幅度內(nèi),根據(jù)本地情況確定具體的起征點(diǎn),。例如,,經(jīng)濟(jì)較發(fā)達(dá)的地區(qū)可能會(huì)選擇接近或達(dá)到幅度上限的金額作為起征點(diǎn),比如某發(fā)達(dá)城市的起征點(diǎn)是月銷售額20000元,,次銷售額500元,;而經(jīng)濟(jì)相對(duì)落后的地區(qū)可能會(huì)選擇接近幅度下限的金額,比如某貧困城市的起征點(diǎn)是月銷售額5000元,,次銷售額300元,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!

有幫助(8)

答案有問題?

相關(guān)答疑

-

第四問還是不懂為什么默認(rèn)cpa自己的估計(jì)區(qū)間不用評(píng)價(jià)

會(huì)計(jì)估計(jì)-應(yīng)對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2025-06-05

-

2025-06-04

-

2025-05-31

-

2025-05-17

-

2022-07-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)