資本公積為何要考慮所得稅?它不是資產(chǎn)呀

為什么老師說如果這道題考慮所得稅的話,,資本公積也要考慮所得稅呢這也不是資產(chǎn)呀,。所得稅不是只有資產(chǎn)和負債才考慮嗎,?

問題來源:

要求3:

根據(jù)上述資料,,判斷甲公司合并乙公司的企業(yè)合并類型,,并說明理由,;如為非同一控制下企業(yè)合并,,說明購買日,,計算甲公司購買乙公司的合并成本和商譽,并編制甲公司購買日在合并財務報表中的調(diào)整和抵銷分錄,。

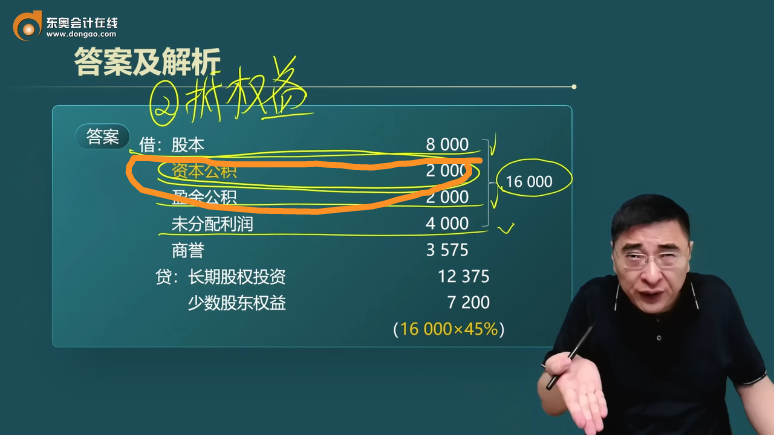

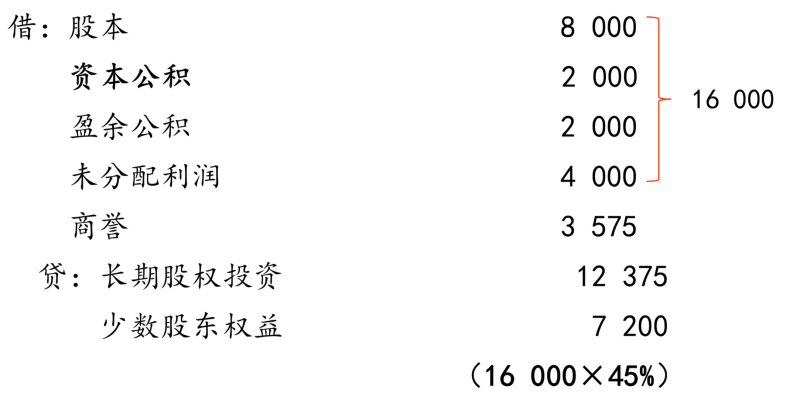

【答案】

甲公司取得乙公司股權(quán)為多次交易形成非同一控制下的企業(yè)合并,。

理由:甲公司與丙公司在本次交易前不存在關(guān)聯(lián)方關(guān)系,進一步取得股權(quán)能夠?qū)σ夜?/span>實施控制,。

購買日為2×18年1月1日:

合并成本=4 500+7 875=12 375(萬元)

商譽=12 375-16 000×(20%+35%)=3 575(萬元)

借:長期股權(quán)投資 4 500

貸:長期股權(quán)投資 4 120

投資收益 380

借:其他綜合收益 300

貸:投資收益 300

借:固定資產(chǎn) 2 000

貸:資本公積 2 000

查看完整問題

尹老師

2024-08-15 17:13:43 507人瀏覽

尊敬的學員,,您好:

因為這個資本公積是由于資產(chǎn)或負債評估增值或者減值引起的

假設是固定資產(chǎn)評估增值100萬元

借:固定資產(chǎn)100

貸:資本公積100

因為固定資產(chǎn)賬面價值增加100,而計稅基礎不變,,所以產(chǎn)生應納稅暫時性差異,,應確認遞延所得稅負債

借:資本公積25

貸:遞延所得稅負債25

根據(jù)分錄可以,由于對固定資產(chǎn)確認遞延所得稅負債,,也會影響資本公積的金額,。

祝您學習愉快,!有幫助(4)

答案有問題?

相關(guān)答疑

-

2024-07-07

-

2023-07-26

-

2022-07-26

-

2020-09-07

-

2020-09-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號