非轉(zhuǎn)投為何計入其他綜合收益,?

老師上課講非轉(zhuǎn)投形成的差額是其他綜合收益而不是公允價值損益的原因是怕虛增利潤,。但是又說后面處置的時候要反向?qū)⑦@兩個科目結(jié)轉(zhuǎn)到損益類的科目其他業(yè)務(wù)成本,這不就是說明兩個還是會影響最終的利潤啊,,這不是矛盾嗎,?

問題來源:

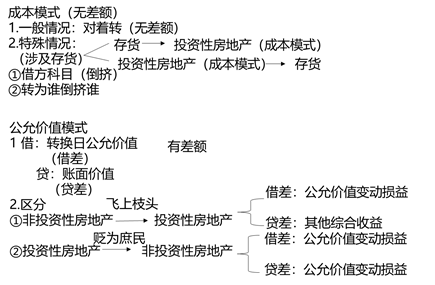

(二)投資性房地產(chǎn)轉(zhuǎn)換的會計處理

【手寫板】

|

|

成本模式 |

公允價值模式 |

|

(一)投轉(zhuǎn)非 |

||

|

1.投資性房地產(chǎn)轉(zhuǎn)為自用房地產(chǎn) |

(原轉(zhuǎn)原、折轉(zhuǎn)折,、攤轉(zhuǎn)攤,、準(zhǔn)轉(zhuǎn)準(zhǔn)) 借:固定資產(chǎn)/無形資產(chǎn) 投資性房地產(chǎn)累計折舊(攤銷) 投資性房地產(chǎn)減值準(zhǔn)備 貸:投資性房地產(chǎn) 累計折舊/累計攤銷 固定資產(chǎn)減值準(zhǔn)備/無形資產(chǎn)減值準(zhǔn)備 |

借:固定資產(chǎn)/無形資產(chǎn)(公允價值) 貸:投資性房地產(chǎn)——成本 ——公允價值變動 ?。?b>可借可貸) 公允價值變動損益 (可借可貸) |

|

2.投資性房地產(chǎn)轉(zhuǎn)為存貨 |

借:開發(fā)產(chǎn)品(倒擠) 投資性房地產(chǎn)累計折舊(攤銷) 投資性房地產(chǎn)減值準(zhǔn)備 貸:投資性房地產(chǎn) |

借:開發(fā)產(chǎn)品(公允價值) 貸:投資性房地產(chǎn)——成本 ——公允價值變動 ?。?b>可借可貸) 公允價值變動損益 ?。?b>可借可貸) |

|

(二)非轉(zhuǎn)投 |

||

|

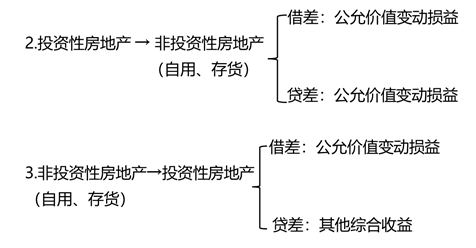

1.自用房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn) |

(原轉(zhuǎn)原、折轉(zhuǎn)折,、攤轉(zhuǎn)攤,、準(zhǔn)轉(zhuǎn)準(zhǔn)) 借:投資性房地產(chǎn) 累計折舊/累計攤銷 固定資產(chǎn)減值準(zhǔn)備/無形資產(chǎn)減值準(zhǔn)備 貸:固定資產(chǎn)/無形資產(chǎn) 投資性房地產(chǎn)累計折舊(攤銷) 投資性房地產(chǎn)減值準(zhǔn)備 |

借:投資性房地產(chǎn)——成本(公允價值) 累計折舊/累計攤銷 固定資產(chǎn)減值準(zhǔn)備/無形資產(chǎn)減值準(zhǔn)備 公允價值變動損益(倒擠,借差) 貸:固定資產(chǎn)/無形資產(chǎn) 其他綜合收益(倒擠,,貸差) 注:處置時,,將其他綜合收益轉(zhuǎn)入當(dāng)期損益(其他業(yè)務(wù)成本) |

|

2.存貨轉(zhuǎn)換為投資性房地產(chǎn) |

借:投資性房地產(chǎn)(倒擠) 存貨跌價準(zhǔn)備 貸:開發(fā)產(chǎn)品 |

借:投資性房地產(chǎn)——成本(公允價值) 存貨跌價準(zhǔn)備 公允價值變動損益(倒擠,借差) 貸:開發(fā)產(chǎn)品 其他綜合收益(倒擠,,貸差) 注:處置時,,將其他綜合收益轉(zhuǎn)入當(dāng)期損益(其他業(yè)務(wù)成本) |

【相關(guān)總結(jié)】

1.只有在公允價值模式下才可能出現(xiàn)差額(賬面價值與公允價值)

劉老師

2021-05-15 13:34:49 7502人瀏覽

不矛盾,, 結(jié)轉(zhuǎn)日是考慮資產(chǎn)沒有出售,,這樣計損益對當(dāng)期利潤影響大,實際沒有收到款項,,這樣不合理,,

才會計權(quán)益科目,不影響損益,,

若是以后出售,,實際收到款項,就實現(xiàn)利潤,, 可以結(jié)轉(zhuǎn)損益科目 ,,允許計損益。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2024-01-18

-

2023-07-27

-

2021-05-17

-

2020-09-05

-

非轉(zhuǎn)投其他綜合收益為何要結(jié)轉(zhuǎn)到其他業(yè)務(wù)成本,?

采用成本模式進(jìn)行后續(xù)計量的投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)的賬務(wù)處理

2020-05-04

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號