其他綜合收益為何轉(zhuǎn)入投資收益,?

老師 :

:

如上圖所示,題目中也沒有告訴是債券投資引起的其他綜合收益,,為什么要將此次的其他綜合收益轉(zhuǎn)入投資收益呢,,請您給于解答,謝謝

問題來源:

真題·計算分析題

(1)20×7年1月1日,,甲公司通過發(fā)行普通股2 500萬股(每股面值1元)取得乙公司30%股權(quán),能夠?qū)σ夜臼┘又卮笥绊?。甲公司所發(fā)行股份的公允價值為6元/股,,甲公司取得投資時乙公司可辨認凈資產(chǎn)的賬面價值為50 000萬元,公允價值為55 000萬元,,除A辦公樓外,,乙公司其他資產(chǎn)及負債的公允價值與其賬面價值相同。

A辦公樓的賬面余額為30 000萬元,,已計提折舊15 000萬元,,公允價值為20 000萬元,。乙公司對A辦公樓采用年限平均法計提折舊,該辦公樓預(yù)計使用40年,,已使用20年,,自甲公司取得乙公司投資后尚可使用20年,預(yù)計凈殘值為零,。

(2)20×7年6月3日,,甲公司以300萬元的價格向乙公司銷售產(chǎn)品一批,該批產(chǎn)品的成本為250萬元,。至20×7年末,,乙公司已銷售上述從甲公司購入產(chǎn)品的50%,其余50%產(chǎn)品尚未銷售形成存貨,。

20×7年度,,乙公司實現(xiàn)凈利潤3 600萬元,因分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)公允價值變動而確認的其他綜合收益100萬元,。

(3)20×8年1月1日,,甲公司以12 000萬元的價格將所持乙公司15%股權(quán)予以出售,款項已存入銀行,。出售上述股權(quán)后,,甲公司對乙公司不再具有重大影響,將所持乙公司剩余15%股權(quán)指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),,公允價值為12 000萬元,。

(4)20×8年12月31日,甲公司所持乙公司15%股權(quán)的公允價值為14 000萬元,。

(5)20×9年1月1日,,甲公司將所持乙公司15%股權(quán)予以出售,取得價款14 000萬元,。

其他有關(guān)資料:第一,,甲公司按照年度凈利潤的10%計提法定盈余公積。第二,,本題不考慮相關(guān)稅費及其他因素,。

要求:

(1)根據(jù)資料(1),計算甲公司對乙公司股權(quán)投資的初始投資成本,,編制相關(guān)會計分錄,。

(2)根據(jù)資料(1)和(2),,計算甲公司對乙公司股權(quán)投資20×7年度應(yīng)確認的投資損益,,編制相關(guān)會計分錄。

(3)根據(jù)資料(3),,計算甲公司應(yīng)確認的投資收益,,編制相關(guān)會計分錄。

(4)根據(jù)資料(4)和(5),編制甲公司與持有及出售乙公司股權(quán)相關(guān)的會計分錄,。(2019年)

【答案】

(1)甲公司對乙公司股權(quán)投資初始投資成本=2 500×6=15 000(萬元)

會計分錄:

借:長期股權(quán)投資——投資成本

15 000(2 500×6)

貸:股本 2 500

資本公積——股本溢價 12 500

借:長期股權(quán)投資——投資成本 1 500

?。?5 000×30%-15 000)

貸:營業(yè)外收入 1 500

(2)甲公司對乙公司股權(quán)投資20×7年度應(yīng)確認的投資損益={3 600-[20 000-(30 000-15 000)]/20-(300-250)×50%} ×30%=997.5(萬元)

借:長期股權(quán)投資——損益調(diào)整 997.5

貸:投資收益 997.5

借:長期股權(quán)投資——其他綜合收益 30

貸:其他綜合收益 30

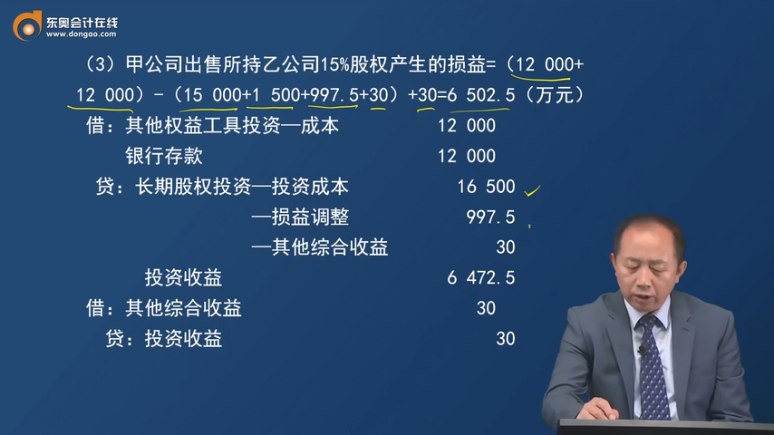

(3)甲公司出售所持乙公司15%股權(quán)產(chǎn)生的損益=(12 000+12 000)-(15 000+1 500+997.5+30)+30=6 502.5(萬元)

借:其他權(quán)益工具投資——成本 12 000

銀行存款 12 000

貸:長期股權(quán)投資——投資成本 16 500

——損益調(diào)整 997.5

——其他綜合收益 30

投資收益 6 472.5

借:其他綜合收益 30

貸:投資收益 30

(4)20×8年12月31日

借:其他權(quán)益工具投資——公允價值變動

2 000

貸:其他綜合收益 2 000

20×9年1月1日

借:銀行存款 14 000

貸:其他權(quán)益工具投資——成本 12 000

——公允價值變動

2 000

借:其他綜合收益 2 000

貸:盈余公積 200

利潤分配——未分配利潤 1 800

查看完整問題

李老師

2024-01-18 13:04:22 1673人瀏覽

勤奮刻苦的同學(xué),您好:

題目說分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),,沒有說是債權(quán)性投資還是股權(quán)性投資時,,默認是債權(quán)性投資,是指的其他債權(quán)投資,。

如果是沒有說是債權(quán)性投資還是股權(quán)性投資時,,明確指定為時,則指的其他權(quán)益工具投資,。

有幫助(8)

答案有問題,?

相關(guān)答疑

-

2021-05-17

-

2020-08-14

-

2020-07-07

-

2020-07-02

-

2020-05-12

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號