A對(duì)內(nèi)銷售無(wú)包裝費(fèi)而B(niǎo)采購(gòu)要算包裝費(fèi)的原因

該題目中A對(duì)內(nèi)銷售無(wú)包裝費(fèi)用。為什么B采購(gòu)成本就得算包裝費(fèi)用,?

問(wèn)題來(lái)源:

例題·計(jì)算題

(1)A分部的生產(chǎn)的X零件可以對(duì)外銷售,,外部市場(chǎng)價(jià)格為42元,也可以內(nèi)部轉(zhuǎn)移給B分部,,對(duì)內(nèi)銷售單價(jià)為40元,。A分部的產(chǎn)能是300000件,目前外部市場(chǎng)需求160000件,,A分部的剩余產(chǎn)能不能轉(zhuǎn)移,,A分部的相關(guān)成本資料如下表所示:

X零件 | |

材料成本(元/件) | 12 |

人工成本(元/件) | 6 |

變動(dòng)費(fèi)用(元/件) | 2 |

對(duì)外銷售運(yùn)輸費(fèi)用(元/件) | 4 |

包裝成本(元/件) | 0.5 |

固定費(fèi)用(元) | 500000 |

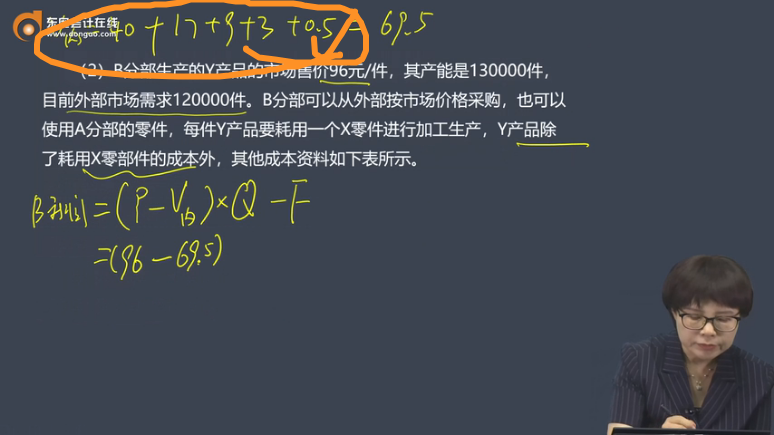

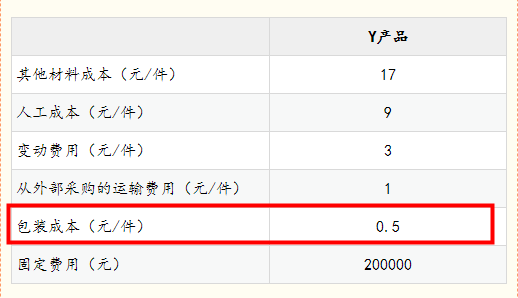

(2)B分部生產(chǎn)的Y產(chǎn)品的市場(chǎng)售價(jià)96元/件,其產(chǎn)能是130000件,,目前外部市場(chǎng)需求120000件,。B分部可以從外部按市場(chǎng)價(jià)格采購(gòu),也可以使用A分部的零件,,每件Y產(chǎn)品要耗用一個(gè)X零件進(jìn)行加工生產(chǎn),,Y產(chǎn)品除了耗用X零部件的成本外,其他成本資料如下表所示,。

Y產(chǎn)品 | |

其他材料成本(元/件) | 17 |

人工成本(元/件) | 9 |

變動(dòng)費(fèi)用(元/件) | 3 |

從外部采購(gòu)的運(yùn)輸費(fèi)用(元/件) | 1 |

包裝成本(元/件) | 0.5 |

固定費(fèi)用(元) | 200000 |

假設(shè)目前有一個(gè)其他供應(yīng)商給B分部報(bào)價(jià),,X零件的價(jià)格為38元。內(nèi)部轉(zhuǎn)移沒(méi)有運(yùn)輸費(fèi),,對(duì)內(nèi)銷售不需要包裝費(fèi)。

要求:

(1)計(jì)算若內(nèi)部轉(zhuǎn)移情況下A分部,、B分部和甲公司的營(yíng)業(yè)利潤(rùn),。

(2)計(jì)算若B分部從外部采購(gòu)情況下A分部、B分部和甲公司的營(yíng)業(yè)利潤(rùn),。

(3)A分部銷售給B分部的合理定價(jià)區(qū)間是多少,?

(4)若A分部同意降低價(jià)格,內(nèi)部轉(zhuǎn)移情況下(相比較第一問(wèn))對(duì)A分部,、B分部和甲公司的營(yíng)業(yè)利潤(rùn)有何影響,?

注:本題要求以講義為準(zhǔn),。

【答案】

(1)A分部對(duì)內(nèi)銷售的單位變動(dòng)成本=12+6+2=20(元)

A分部對(duì)外銷售的單位變動(dòng)成本=12+6+2+4+0.5=24.5(元)

A分部的營(yíng)業(yè)利潤(rùn)=對(duì)外銷售16萬(wàn)件的利潤(rùn)+對(duì)B分部按內(nèi)部轉(zhuǎn)移價(jià)格銷售12萬(wàn)件的利潤(rùn)=(42-24.5)×16+(40-20)×12-50=470(萬(wàn)元)

B分部對(duì)內(nèi)采購(gòu)的單位變動(dòng)成本=40+17+9+3+0.5=69.5(元)

B分部的營(yíng)業(yè)利潤(rùn)=(96-69.5)×12-20=298(萬(wàn)元)

甲公司的營(yíng)業(yè)利潤(rùn)=470+298=768(萬(wàn)元)

(2)A分部的營(yíng)業(yè)利潤(rùn)=對(duì)外銷售16萬(wàn)件的利潤(rùn)=(42-24.5)×16-50=230(萬(wàn)元)

B分部對(duì)外采購(gòu)的單位變動(dòng)成本=38+17+9+3+1+0.5=68.5(元)

B分部的營(yíng)業(yè)利潤(rùn)=(96-68.5)×12-20=310(萬(wàn)元)

甲公司的營(yíng)業(yè)利潤(rùn)=230+310=540(萬(wàn)元)

(3)協(xié)商價(jià)格的范圍不應(yīng)超過(guò)市場(chǎng)價(jià)格,不應(yīng)低于變動(dòng)成本,,所以合理的定價(jià)區(qū)間是不高于外部市場(chǎng)報(bào)價(jià),,不低于單位變動(dòng)成本[12+6+2=20(元)],即合理的價(jià)格區(qū)間是20元~38元,。

(4)A分部利潤(rùn)下降,,B分部利潤(rùn)上升,總公司利潤(rùn)不變,。

查看完整問(wèn)題

鄭老師

2024-07-19 14:44:26 520人瀏覽

勤奮刻苦的同學(xué),,您好:

A對(duì)內(nèi)銷售沒(méi)有包裝費(fèi),所以A對(duì)內(nèi)銷售的單位成本不包括包裝成本,。

你標(biāo)出來(lái)的0.5,,是B分部生產(chǎn)Y產(chǎn)品的包裝成本,B都是對(duì)外銷售的,,所以有包裝成本,。

有幫助(6)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-08-17

-

2024-08-02

-

2024-07-22

-

2024-01-24

-

2024-01-01

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)