延遲期權(quán)中上行概率怎么計算的,?

第六章 期權(quán)價值評估>綜合題>第1題 第2小題>試題ID:3294917

上行概率怎么計算的

問題來源:

(2)采用二叉樹方法計算延遲決策的期權(quán)價值(報酬率和概率精確到萬分之一,,將結(jié)果填入下方表格中,,并列出計算過程),,并判斷應(yīng)否延遲執(zhí)行該項目。

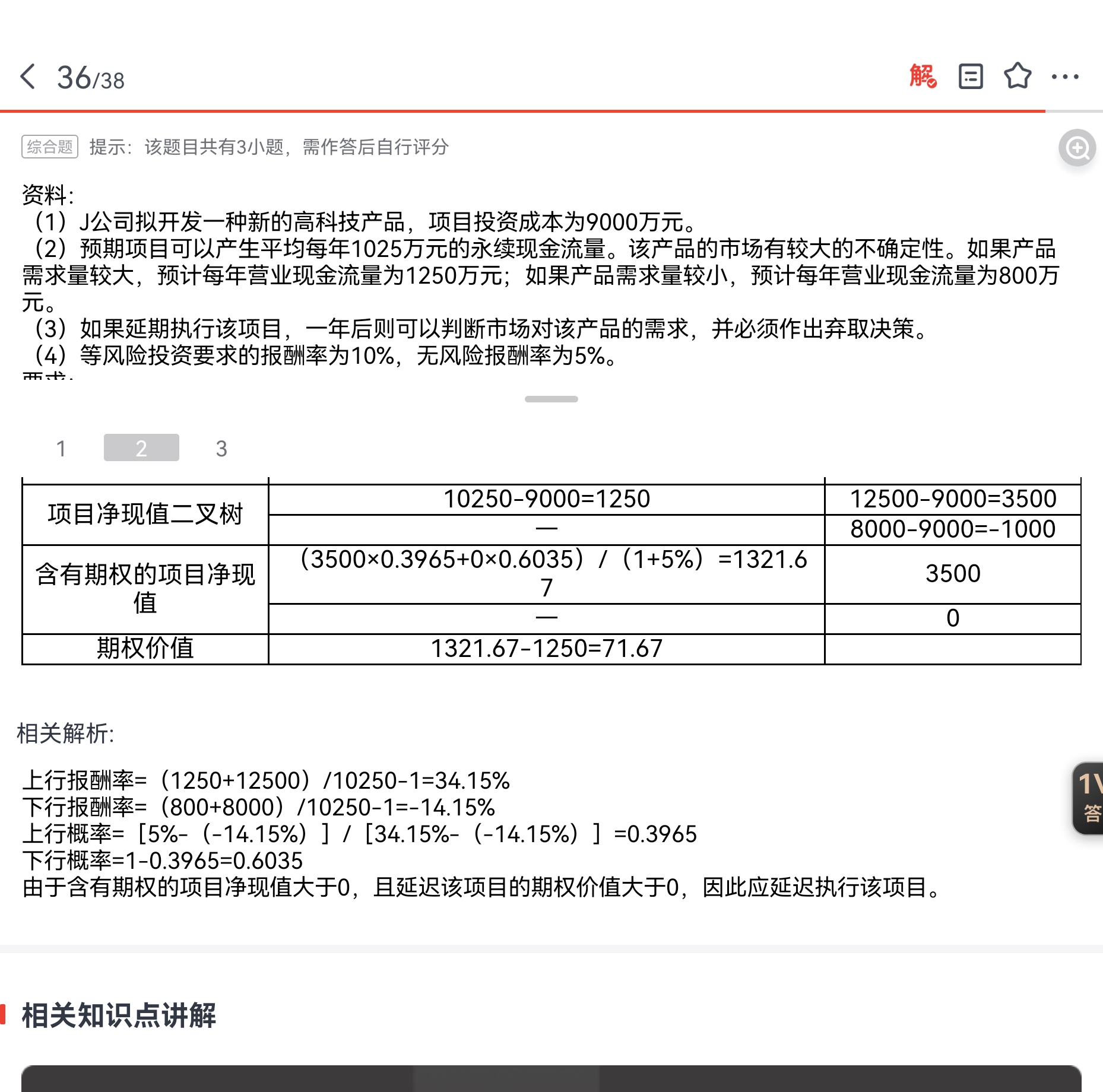

上行報酬率=(1250+12500)/10250-1=34.15%

下行報酬率=(800+8000)/10250-1=-14.15%

上行概率=[5%-(-14.15%)]/[34.15%-(-14.15%)]=0.3965

下行概率=1-0.3965=0.6035

由于含有期權(quán)的項目凈現(xiàn)值大于0,,且延遲該項目的期權(quán)價值大于0,因此應(yīng)延遲執(zhí)行該項目,。

下行報酬率=(800+8000)/10250-1=-14.15%

上行概率=[5%-(-14.15%)]/[34.15%-(-14.15%)]=0.3965

下行概率=1-0.3965=0.6035

由于含有期權(quán)的項目凈現(xiàn)值大于0,,且延遲該項目的期權(quán)價值大于0,因此應(yīng)延遲執(zhí)行該項目,。

查看完整問題

宮老師

2024-04-16 18:56:05 991人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

上行概率是通過以下公式計算的:

上行概率 = (無風(fēng)險報酬率 - 下行報酬率) / (上行報酬率 - 下行報酬率),,該公式是期望報酬率=上行概率×上行時報酬率+下行概率×下行時報酬率調(diào)整后得到的,。

在這個題目中,無風(fēng)險報酬率為5%,,下行報酬率為-14.15%,,上行報酬率為34.15%。將這些數(shù)值代入公式,,我們得到:

上行概率 = [5% - (-14.15%)] / [34.15% - (-14.15%)] = 0.3965

所以,,上行概率為0.3965。這個概率表示在產(chǎn)品需求量較大的情況下,,項目獲得更高現(xiàn)金流量的可能性,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!

有幫助(9)

答案有問題?

相關(guān)答疑

-

2024-08-18

-

2023-07-25

-

2020-08-26

-

2020-07-10

-

2020-07-02

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號